Традиционно съм в ролята на човек, който убеждава хората да не се страхуват от финансовите пазари. Сега обаче ще погледна към другата страна на монетата. А именно защо спестителите все още трябва да имат "едно наум" за финансовите пазари и да не бързат с връщането си към тях.

Но не бива да ме разбирате погрешно - нямам предвид да не погледнете към финансовите пазари, а просто да сте търпеливи. Защото в бъдеще може да има момент, когато вашите спестявания са много по-ценни, тоест ще могат да купят много повече активи, било то финансови, или физически. Възможно е следствие на кризата, която ще видим, да стигнем до точка и момент, когато "кешът е истински крал".

А кога ще е този момент - след месец, след два, след шест, или след година, никой не може да каже. Но със сигурност ще усетите кога наближава по отчаянието на финансовите пазари. И дори и да не уцелите дъното, благодарение на стратегията на "левово, или доларово усредняване" (при която купувате активи на определени части, периодично във времето), няма да е важно да уцелите един момент, стига да започнете да се връщате към пазарите поетапно.

Защо сега е опасно да се връщате на пазарите?

Може би започвате да имате усещането, че сте изтървали възстановяването на пазара заради трите дни от седмицата към края на март, когато щатските индекси отбелязаха най-голямото си възстановяване в историята. И това може и да ви подтикне към грешка да инвестирате в момента.

А това може да е особено опасно, защото може да виждаме "скокът на мъртвата котка". В момента щатските индекси са на 20% под върховете си от средата на февруари или на прага на излизане от "мечи пазар". И докато влизането им в "меча територия" бе наистина рекордно бързо и болезнено, едва ли ще видим също толкова бързо излизане, при положение, че за истинските последствия от пандемията все още се правят само догадки.

Щатските компании са на месец от тримесечните си отчети, които ще разкрият истинската картина за първото тримесечие и по-скоро за първата една трета от кризата (защото ще включват в себе си само март, когато компаниите бяха истински засегнати). Но това, което в по-голяма степен ще интересува инвеститорите, е какво ще кажат за очакванията си за следващото тримесечие, както и какво се прави и колко бързо ще бъде овладяна кризата.

При всички положения обаче, едва ли може да се очаква да се излезе толкова бързо от "мечия пазар".

Колко дълго ще продължи мечият пазар?

Това никой не може да каже. Можем обаче да се обърнем към историята, за да видим колко са продължавали средно този род цикли в исторически план. Разбира се, веднага правим уговорката, че настоящият мечи пазар е много по-различен, като той се предопредели не от рецесия, а от екзогенен фактор, какъвто е коронавирусът.

Факт е, че Dow Jones Industrial Average е в "мечи пазар" за пръв път от повече от десетилетие.

Има известна надежда, че затруднение на територията на пазара на мечки ще бъде краткотрайно, ако вирусното огнище бъде ефективно смекчено от правителствата и централните банки по целия свят. В исторически план периодът в челюстите на мечка може да бъде дълъг.

Средно пазарът на мечки за Dow продължава 206 търговски дни, докато средният период на "мечи цикъл" за S&P 500 е около 146 дни, сочат данните на Dow Jones Market Data. Тоест, надеждите на инвеститорите за бързо излизане от този тип цикъл, изглеждат малко преждевременни.

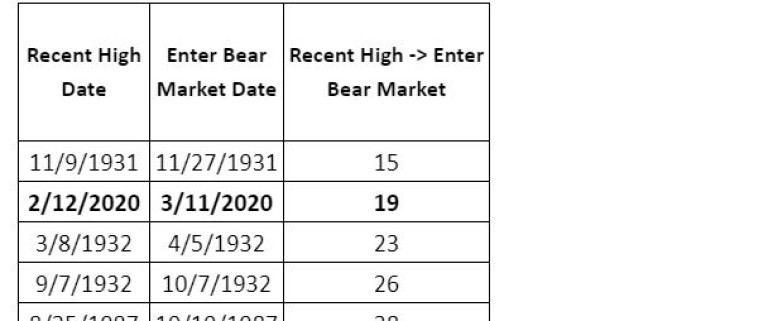

Ето как изглежда останалите данни според Dow Jones (вижте приложената таблица):

Източник: Данни за пазара на Dow Jones

Ходът за Dow представлява и най-бързото преминаване на индекса на сините чипове от рекордно висок към мечешки пазар от 1931 година насам - 19 дни. През ноември 1931 г., тъй като Голямата депресия обгръща САЩ, Dow влиза по-бързо в рецесия - само за 15 дни.

Може би е подходящо е да се спомене, че краят на бичия пазар за Dow идва само два дни от 11-та му годишнина, тъй като притесненията за икономическото въздействие от разпространението на COVID-19 се ускоряват с всеки ден.

Кога ще бъде достигната точката за покупки на пазара?

Първо, помислете за друга квалификация относно оценките на днешния пазар: Много от променливите, на които се основават някои оценъчни показатели, се изместват толкова бързо, по непознати начини, че не са силно обнадеждаващи.

Вземете например съотношението цена-печалба. Няма начин да се измисли разумно предположение за въздействието на пандемията на коронавируса върху корпоративните приходи. Но ако печалбите паднат толкова бързо, колкото пазарът, съотношението цена-печалба ще остане непроменено.

За щастие има съотношения за оценка, в които знаменателят се променя сравнително бавно с времето, което ни позволява с известна увереност да знаем къде се намират сега. Пример е съотношението q, въведено от покойния Джеймс Тобин, Нобелов лауреат за икономика от 1981 г. Изчислява се чрез разделяне на пазарната стойност на заместващата стойност на активите. Този разход трябва да бъде повече или по-малко същият днес, както беше през февруари.

Същото важи и за останалите три съотношения на оценяване: съотношението цена / счетоводна стойност (балансовата стойност се променя сравнително бавно), циклично коригираното съотношение цена / печалба (въз основа на средната стойност на 10-годишната инфлация, т.е. коригирана печалба на акция, която също се променя бавно) и Buffett Indicator (съотношението на БВП към общата стойност на всички акции. БВП е много по-стабилен от фондовия пазар).

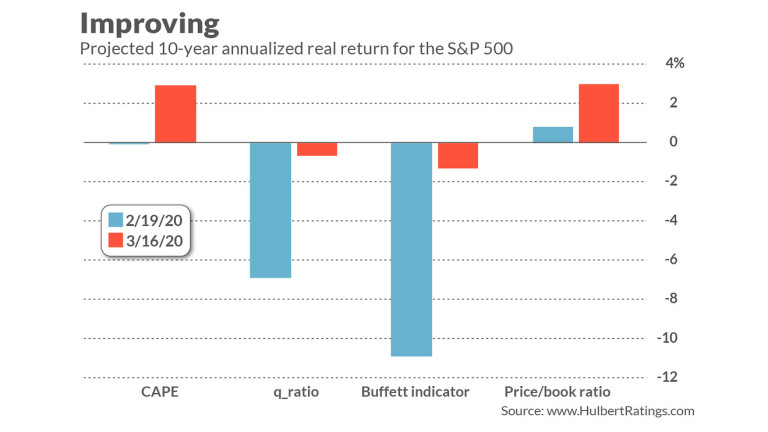

Прогнозната десетгодишна възвръщаемост е значително по-добра, отколкото беше по време на върха, отбелязан през февруари.

За да изчисли колко по-малко мечи (т.е. по-бичи) са тези четири показателя днес, по отношение на мястото, където са стояли на върха на бичи пазара 19 февруари експертът от MarketWatch - Марк Хълбърт, създава модел, който най-добре пасва на връзката между историческите показания и следващата 10-годишна възвращаемост на инфлацията на S&P 500.

След това сравнява показателя с текущата му прогноза.

Резултатите се появяват в диаграмата по-долу. Забележете и за четирите случая, че прогнозираните 10-годишни доходи са значително по-добри, отколкото са били на върха през февруари. Средно четирите модела предвиждат 1% годишна възвръщаемост с отчитане на инфлацията през следващото десетилетие. Добавете дивиденти и получавате средна прогнозна възвръщаемост от около 3% годишно.

Източник: MarketWatch

Това е значително по-високо от съпоставимите прогнози за 10-годишните облигации от 0.797% (които са със загуба от 0.6% годишно, въз основа на изчислението на очакваната инфлация от Cleveland Fed през следващото десетилетие).

Това е добрата новина. За съжаление, тези прогнозирани реални доходи през следващото десетилетие са все още по-малко от половината от годишната възвръщаемост от 6.8%, която фондовият пазар е произвел през последните два века.

Все пак прогнозираната годишна възвращаемост, която е дори скромно положителна, е много по-добра от тази, която фундаменталните анализатори прогнозираха само преди няколко седмици.

*Материалът е с аналитичен характер и не е съвет за търговия на акции.

USD

USD CHF

CHF EUR

EUR GBP

GBP