През юни за трети пореден месец паричното предлагане достигна исторически рекордна стойност, след като април и май също бяха рекордни, пише икономистът Райън Макмейкън. Причината за това са безпрецедентните количествени улеснения в САЩ, покупките на активи от Федералния резерв и различните програми за стимулиране на икономиката.

Единственият случай в американската история, през който паричното предлагане е увеличавано с темп, доближаващ се до настоящия, е през 70-те години на миналия век. И макар че се очакваше предварително да има растеж, защото това обикновено се случва в началото на съвременните рецесии, темпът на покачване е безпрецедентен.

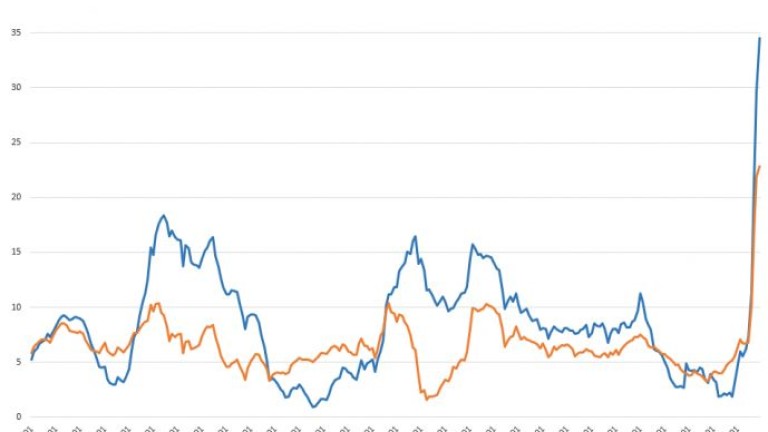

През юни увеличаването на паричното предлагане беше 34,5% на годишна основа. През май на годишна основа той беше 29,5%, като през юни 2019 г. беше 2,04%. През август миналата година се наблюдаваше понижаване на темпа на нарастване на паричното предлагане, който тогава достигна най-ниската си стойност от 2007 г.

Графика 1: Промяна на паричното предлагане M2 и същинското парично предлагане (TMS) на годишна основа

Източник: Mises.org

Използваният тук индикатор - същинското парично предлагане (TMS) или паричното предлагане на Ротбард-Салерно - е разработен от Мъри Ротбард и Джозеф Салерно и се стреми да покаже действителното покачване на паричното предлагане, отколкото M2. За разлика от него, TMS включва и депозитите на министерството на финансите във Федералния резерв, но изключва краткосрочните депозити, пътническите чекове и паричните средства в търговията на дребно.

Но даже и темпът на увеличаване на М2 е исторически, като той се покачи с 22,9% на годишна основа, като през март достигна темп на нарастване от 21,9%. През юни миналата година той се покачи с 4,7%, а темпът на нарастване на М2 се забави чувствително от края на 2016 до края на 2018 г., преди да се ускори през последните месеци. От март насам той следва същия тренд като TMS.

Нарастването на паричното предлагане може да бъде полезен индикатор за икономическата активност. По време на икономически бумове, паричното предлагане се ускорява, защото банките отпускат повече кредити. Рецесиите, от друга страна, са предшествани от забавяне на ръста на паричното предлагане.

Но с наближаването на рецесията, темпът на покачване на TMS изпреварва M2. Това се случи преди кризите от 2002 г. и 2009 г. Февруари тази година беше първият месец от края на 2008 г., през който наблюдавахме този феномен отново. През март и април TMS също растеше по-бързо от М2.

Към средата на юни тази година, изглежда, че темпът на свиване на M2 от миналата година наистина е бил предвестник за рецесията. Макар че според някои анализатори текущата рецесия се дължи изцяло на паниката от коронавируса и последвалите мерки на правителствата, ето, че някои индикатори предвещаваха, че икономиката и без тях се беше насочила към криза. Спадът на TMS е един от тези индикатори, заедно със срива на ликвидността на репо пазарите през 2019 г. Понижаването на основния лихвен процент от страна на Федералния резерв и увеличаването на отчетния баланс подпомогнаха феномените от април тази година.

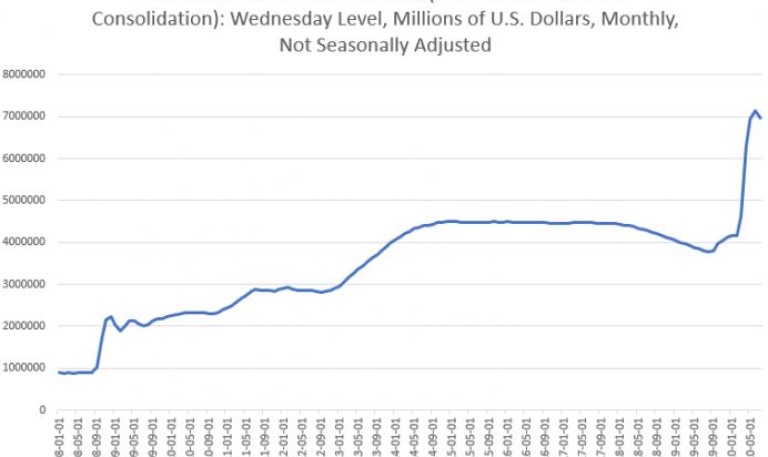

След като балансът на централната банка започна да се покачва към края на миналата година, до юни той надхвърли 7 трлн. долара, достигайки най-високата си стойност в историята. Днес активите на Федералния резерв са с над 600% повече, отколкото бяха непосредствено преди Голямата рецесия.

Графика 2: Общ баланс на Федералния резерв, не сезонно коригирани данни

Източник: Mises.org

Въпреки че изкупуването на активи от страна на централната банка не е единствената причина за увеличаването на паричното предлагане, то със сигурност е сред водещите такива. Кредитирането от страна на банките също се покачи, което допринесе за този феномен.

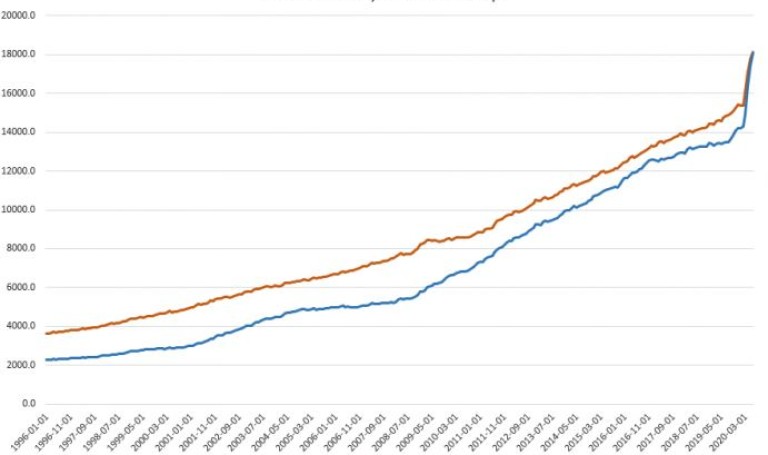

Графика 3: М2 и TMS в милиарди долари

Източник: Mises.org

Що се отнася до общото количество долари, които съществуват днес, през юни общото парично предлагане е 18,1 трлн. долара, а TMS - 18,09 трлн. долара. От януари това е ръст с 2,7 трлн. долара на M2 и с 3,8 трлн. долара на TMS.

USD

USD CHF

CHF EUR

EUR GBP

GBP