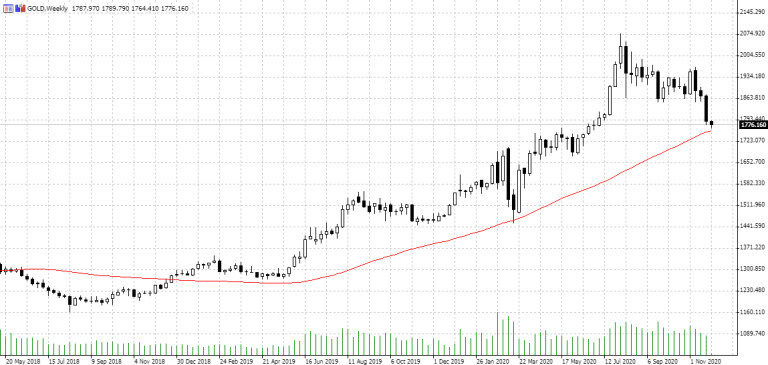

Изминалата седмица не беше особено добра за златото. Благородният метал потъна под 1 800 долара. Цената на златото през ноември се понижи от 1 840 до 1 770 долара за унция, спрямо местния връх от 1 941 долара, постигнат през миналия месец.

Какво се случи със златото?

Изглежда, че положителните новини за ваксините не се оказаха особено вдъхновяващи за "жълтия метал". Те елиминираха отрицателния "опашен риск" за икономиката, свързан с пандемията. В резултат на това търсенето на златото, като безопасно убежище, намаля.

От друга страна, цената на биткойна и останалите криптовалути се повишиха изключително и привлякоха погледите на инвеститорите. Голяма част от традиционните инвеститори в злато пренасочиха част от ресурсите си към дигитални монети.

Освен това резултатите от изборите също намалиха несигурността на пазара. С други думи, икономическите перспективи се подобряват, тъй като облаците на несигурността започват да се разпръскват, а добрите новини за ваксините карат всички да очакват ускоряване на ръста на световната икономика през следващата година.

Миналата седмица новоизбраният президент Джо Байдън обяви началото на официален преход на властта от администрацията на Тръмп към неговата. Байдън също започна да обявява номинации за най-високи позиции, което послужи за намаляване на риска, който оспорваните избори имаха за инвеститорите.

По-конкретно, вече стана ясно, че Байдън номинира бившия шеф на Фед Джанет Йелън за следващия министър на финансите. Инвеститорите я познават и й се доверяват, затова приветстваха възможността да бъде номинирана за ключова позиция в новата администрация. Всъщност Йелен е добре позната и уважавана, като същевременно притежава знанията и уменията, необходими за позицията (въпреки че има повече опит в паричната политика, отколкото във фискалната).

Освен това се смята, че Йелън подкрепя по-голямата държавна икономическа помощ с цел стимулиране на икономиката и бързо възстановяване от коронавирусната криза. Всъщност тя от известно време призовава за увеличаване на държавните разходи за борба с рецесията и винаги е била загрижена за пазарите на труда, ниския процент на участие и високата безработица. Като бивш шеф на Фед, Йелен ще си сътрудничи тясно с централната банка на САЩ и ще се вслушва в призивите на Фед за фискален пакет. Следователно тя ще помогне да се поддържат високи държавни разходи, за да се гарантира, че пазарът на труда се възстановява.

Последиците за златото

Какво означава всичко това за пазара на злато? Е, скорошният спад на цената на метала до голяма степен е обезпокоителен. Част от поевтиняването е напълно разбираемо, тъй като несигурността, свързана както с пандемията, така и с изборите намаля. Разминаването между акциите и златото обаче, в реакцията им към по-високи шансове за по-голям икономически стимул, е лоша новина за пазара на благородни метали.

Възвръщането на нормалното състояние на пазара и произтичащият от това засилен апетит за риск могат да накарат златото да е слабо известно време, особено ако реалните лихвени проценти се увеличат.

Коронавирусната криза беше много дълбока, но краткотрайна и връщането към нормалното трябва да настъпи по-рано, отколкото след Голямата рецесия. Едва ли обаче инвеститорите могат да очакват повторение на сценария от 2013-та година. Апетитът за риск се увеличи, но паричната и фискалната политика все още са далеч от нормализирането. Разбира се, съществува риск от увеличаване на лихвените проценти, но Фед активно ще се опита да потисне лихвените проценти, стига да не вижда инфлация над два процента.

Въпреки това, дългосрочните основи пред благородния метал не са се променили значително. Реалните лихвени проценти остават дълбоко под нулата, докато щатският долар остава слаб. Тези фактори трябва да продължат да подкрепят цената на златото, а разширяващият се държавен дълг също би следвало да помогне на жълтия метал. Инвеститорите също не трябва да забравят за възможността за дългова криза или за риска от ускоряване на инфлацията, когато пандемията приключи и хората увеличат разходите си.

С други думи, текущият фискален и паричен стимул би следвало да подкрепя и дори да тласка цените на златото по-високи в средносрочен и дългосрочен план. Възможно е, когато се сблъска с липсата на фискален пакет, Фед да въведе някои промени на предстоящото си заседание през декември, за да поддържа реалните лихвени проценти на ултра ниски нива и да стимулира икономиката.

Техническата картина при златото

От техническа гледна точка, нещата за златото все още изглеждат позитивни. Благородният метал е при изключително важна за възходящия му тренд подкрепа - при 50-седмичната му пълзяща средна величина, намираща се при ниво от 1 760 долара.

Златото не се е понижавал под тази дългосрочна средна от края на 2018-та година и нивото се гледа от много инвеститори на пазарите. Ако това ниво остане в сила, напълно е възможно да станем свидетели на ново поскъпване на златото с цел тест на върха му, при нива от малко над 2 000 долара за унция.

*Материалът е с аналитичен характер и не е съвет за покупка, или продажба на злато

USD

USD CHF

CHF EUR

EUR GBP

GBP