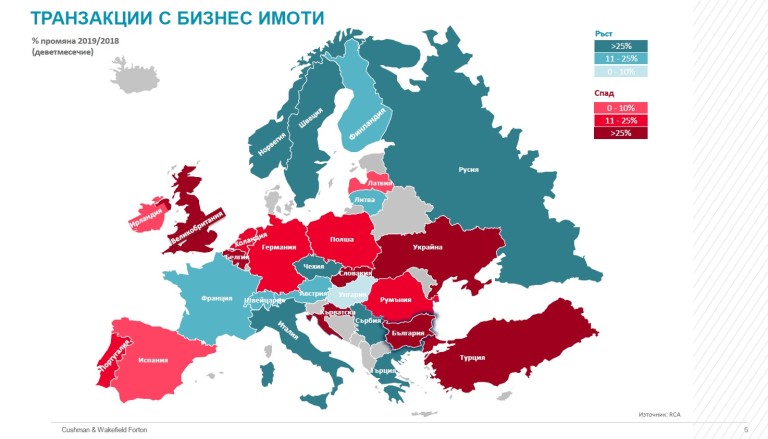

След две изключително динамични години на пазара на бизнес имоти в България, и особено в София, 2019 г. далеч не е толкова бляскава. Дни преди края на годината експертите в бранша изчисляват, че сделките са намалели с цели 75 процента до около €146 милиона. Заедно с покупко-продажбата на парцели, сумата набъбва до €199 милиона, показват данни на Cushman & Wakefield Forton, представена пред журналисти днес. Това е най-слабата година от 2013 г. насам.

Миналите две години бяха доминирани от големи сделки за търговски центрове и офис площи, които тази година отсъстват. Сега пазарът е доминиран от местни купувачи. За него проблем се оказва и липсата на ликвидност, посочи Михаела Лашова, изпълнителен директор на Cushman & Wakefield Forton.

"Като се има предвид стабилната икономическа перспектива пред България и благоприятните условия за финансиране, има предпоставки за добра инвестционна активност. От друга страна пазарът на бизнес имоти продължава да страда от ниска ликвидност, слабо предлагане на добър инвестиционен продукт и нереалистични очаквания на продавачите", посочи още тя.

Спад има и в цяла Европа, но никъде той не е така ясно изразен, както в България. За деветмесечието инвестициите намаляват със 7 процента до €189 милиарда, като се отчита отлив на интерес от традиционните сегменти към алтернативите - хотели и апартаменти.

Най-сериозен спад има при търговските площи - минус 32 процента на годиша база до €24,1 милиарда. Сделките за индустриални площи намаляват с 11 процента до €20,4 милиарда, а за офис площи - с 4 процента до €77,7 милиарда.

За сметка на това има ръст в хотелите (2 процента до €16,1 милиарда), при апартаментни сгради (7 процента до €36,8 милиарда) и при домовете за възрастни (с 14 процента до €5,2 милиарда).

Що се отнася до Централна и Източна Европа, София може да се похвали с две лидерски позиции: най-достъпна цена в офертните наемни цени на първокласни офис площи - €15 на кв. м, при между €17 и €25 за Братислава и Будапеща, съответно.

В същото време доходността на инвестицията достига 7,5 процента в София, при до 4,2 процента в Прага. Трябва обаче да се отчете и че условията за финансиране и ликвидността в другите столици са по-добри.

Офис площи

Предлагането на офис площи продължава да нараства със стабилни темпове, като очакванията са през тази и следващата година да бъдат завършвани приблизително по 160 000 кв. м нови офис площи. Сред ключовите проекти, въведени в експлоатация през 2019 г., бяха първите две сгради от Garitage Park, Advance Business Center, втората част на Adora Business Center. През 2020 г. се очаква да приключи строителството на нови сгради от Garitage park, също Balkan Business Center, Sofia Tech One и други, посочват от компанията.

Общо се строят около 383 хил. кв. м към края на третото тримесечие.

Търсенето на площи под наем остава стабилно, като прогнозите са през тази и следващата година обемът на отдадените офиси в София да се движи около 150-160 000 кв. м годишно, т.е. около средните нива за последните пет години. Основната част от тях се очакват в последното тримесечие на годината, като прогнозата е за 50 000 кв. м.

"Очакванията ни са ръстът на предлагането да доведе до по-отчетлива сегментация на наемните цени и до ръст на свободните площи в по-ниския клас сгради. Собствениците на имоти със забележки към локацията или качеството на площите ще трябва да са ценово по-гъвкави, за да привлекат или задържат наематели", смята Станимира Пашова, мениджър "Офис площи" в Cushman & Wakefield Forton.

Към края на 2019 г. офертните наемни цени остават стабилни в диапазона 12-14 евро/кв. м за първокласни площи на големите булеварди, а за единични клас А сгради в центъра на София достигат 15 евро/кв. м. Средният дял на свободните площи за клас А и B офиси се движи в рамките на 9-9.5% с тенденция да надмине 10% през 2020 г.

Основен двигател на пазара и през тази година са IT и аутсорсинг компаниите, които са сключили 70 процента от сделките.

Все повече растат и споделените пространства, като те вече са над 40 хил. кв м в столицата.

Търговски площи

Ограниченото предлагане на нови площи и високата наемна активност доведоха до плавен ръст на наемните цени в търговските центрове и на централните търговски улици в София през последната година. Очаква се този процес да продължи и през 2020 г.

"През миналата година станахме свидетели на висока наемна активност, продиктувана от запълването на площите в два новооткрити търговски центъра - Plovdiv Plaza и Delta Planet Mall във Варна. Реструктурирането на бившите обекти на Carrefour в София също даде възможност на много наематели да растат и отвори място за навлизане на нови брандове", коментира Иван Граматиков, мениджър "Търговски площи" в Cushman & Wakefield Forton.

Стъпването на нови марки, като Pepco, Miniso, Nespresso, Tezenis и др. също допринесе за по-високата от обичайната наемна активност през 2019 г. заедно с разрастването на много от вече присъстващите на пазара търговци. През 2020 година пазарът ще бъде движен по-скоро от рестуктуриране и оптимизиране на миксовете в работещите търговски центрове.

Очаква се и насочване на компаниите към по-малките регионални градове, след като по-големите вече са пренаситени.

Завършване на нови молове в София и в големите градове не се очаква.

Усвояването на свободните площи в моловете доведе до намаление на дела на незаетите обекти в тях, като към края на 2019 г. той е около 5% при 9% година по-рано. Наемните цени на 100-150 кв. м първокласна търговска площ в шопинг център в София достигнаха 39 евро/кв. м.

За столичния булевард "Витоша" цените растат с около 10 процента до средно €56 за 100 кв. м магазин.

Индустриални имоти

Активният пазар доведе до ръст на инвестициите в логистични площи за отдаване под наем. По данни на CW Forton над 50% от строящите се към момента проекти в района на София нямат договорен ползвател и са предназначени за отдаване на свободния пазар.

По предварителни данни общо предвидените за завършване индустриални площи в столицата и близките индустриални зони са близо 146 000 кв. м. През 2019 година общата им площ е около 230 000 кв. м, като най-големият новооткрит проект за периода беше логистичната база на JYSK в Икономическа зона София - Божурище.

"Изминалата година като цяло се отличаваше с висока активност в придобиването на парцели и развитието на нови проекти в индустриалния сегмент. Тази тенденция продължава и през 2020 г., поддържана от разрастването на сектори като логистиката, куриерските услуги и търговията", обобщи Жоро Ангелов, мениджър "Индустриални имоти и развитие на парцели" в Cushman & Wakefield Forton.

Най-активно развиващите се зони край София остават тези около Равно поле и Елин Пелин, както и Икономическа зона София - Божурище, където вече се оформиха големи проекти с производствени и логистични имоти. Районът около Национален индустриален парк Хемус (Кремиковци) и зоните около местността Голяма локва до бул. "Ботевградско шосе" и околовръстния път също имат голям потенциал за развитие на нови проекти. В старите индустриални зони в рамките на града, като Гара Искър, Военна рампа и Илиянци също има примери за ново строителство на вътрешноградска логистика и преструктуриране на имоти.

Двигател на пазара са производителите на автомобилни части и дейта центровете.

Наемните цени за момента не дават индикации за ръст, като остават в рамките на 3.8 евро/кв. м за големи проекти (над 10 000 кв. м) и 4-4.2 евро/кв. м за средно големи площи. Делът на свободните площи в сегмента остава в рамките на 2-3%.

Прогнозата на CW Forton в следващите години онлайн търговията няма да окаже особено влияние върху пазара, но се очаква нарастване на логистичните площи в рамките на града. Причината се крие в това, че обработването на пратки, поръчани от онлайн магазини, изискват повече служители, което кара и компаниите да търсят по-привлекателни локации.

USD

USD CHF

CHF EUR

EUR GBP

GBP

ilian-mavrov

на 18.12.2019 в 19:28:53 #1С Далаверко Бургаски и Шмента Пловдивска и заплахи за блокиране на социални мрежи(Фсичко това от алчност и тъпоумие) резултата е очакван и прогнозируем. Моля за помощ "гъбарите" при следващи избори дори да са за гробни места.

Моля за помощ "гъбарите" при следващи избори дори да са за гробни места.