Един от основните икономически проблеми на Турция по принцип е инфлацията. Всъщност за последните малко над четири години цените на продуктите в кошницата, измервана от местната статистика, са се удвоили, както се вижда от графиката по-долу.

Отново трябва да припомня обаче, че индексът на потребителските цени не измерва "инфлацията" (която означава увеличаване на паричното предлагане), а е статистическа средна величина за кошница от продукти. Като такава, тя прикрива немалка част от действителното понижаване на покупателната способност на валутата, респективно на стандарта на живот.

Графика 1: Индекс на потребителските цени в Туриция

source: tradingeconomics.com

За да обуздае срива на стойността на лирата, през юни местната централна банка опита да я фиксира към долара при курс от 6,85:1. Този ход сработи, но за кратко - в крайна сметка създаде краткосрочни възможности за спекулация от страна на форекс търговците, каквато се наблюдаваше още в края на юли. В рамките на минути лирата изгуби 2% спрямо долара и 3% спрямо еврото, превръщайки се в един от най-скоростните ѝ спадове в историята.

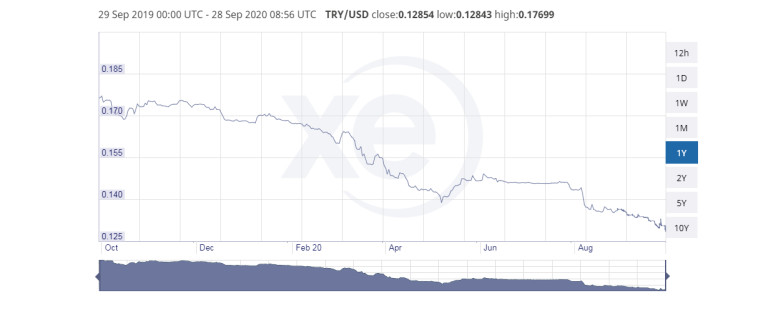

Графика 2: Турска лира спрямо щатски долар

Източник: xe

Източник: XE

Така валутните контроли не успяха да запазят стойността на лирата, която поевтиня с почти 25% спрямо долара от началото на годината. Само за последните три месеца е изгубила 12,5% в сравнение с щатската валута и днес се търгува при цена от 7,7810 лири за долар.

Новите решения на турската централна банка

В опит да спре тази тенденция, местната централна банка в рамките на последните четири дни прие два хода. Първо, в края на миналата седмица лихвата по едноседмичните сделки с обратно изкупуване (още известни като репо) беше увеличена с 2 процентни пункта до 10,25%. В хода на 2019 г. тя беше понижена почти три пъти - от 24% до 8,25%.

Второ, днес финансовата институция понижи изискването за резервите по депозитите на банките с по 5 процентни пункта. При депозитните банки то е надолу от 95 до 90%, а при ислямските - от 75 до 70%.

При тези две решения на регулатора има само един проблем - те се елиминират взаимно.

Ефектът от увеличаването на лихвата

Идеята на увеличаването на основните лихвени проценти е да се понижи кредитирането в икономиката. Механизмът за това е следният: за търговските банки става по-скъпо да теглят средства от централната банка, които да отпускат като кредити. Така кредитирането в цялата банкова система се понижава, а заедно с него се свива и паричното предлагане.

Причината за това е, че при банкирането с частичен резерв средствата, с които разполагат банките, се отпускат като кредити, като по този начин се създава правен проблем - едновременно две лица (депозантите и кредитополучателите) имат претенции към един и същ актив. Когато основния лихвен процент или, както е в случая, лихвата по репото, се вдигне, търговските банки пак могат да отпускат определено съотношение от депозитите като кредити, но за тях е по-трудно да наберат свеж ресурс от централната банка, който също да използват за кредити и чрез който да увеличават парите в обращение.

Най-емблематичният пример за ударно увеличаване на основния лихвен процент в опит за спиране на инфлацията е осъществен от председателя на Федералния резерв Пол Волкър през 80-те години. Тогава той изстрелва лихвата до 20% - немислима стойност в нашето съвремие, като наистина успява да се справи с инфлацията.

Ефектът от понижаването на изискването за резервите на банките

Когато изискването за резервите на банките по кредитите се понижи се получава точно обратното - за тях се освобождава ресурс, който могат да отпуснат на заем. Ето как работи това:

Ако банките трябва да имат активи, възлизащи на стойност 95% от отпуснатите кредити (в случая на Турция става въпрос за активи; при повечето останали регулации изискването е за размер на депозитите спрямо кредитите), за всеки 100 лири заеми, финансовата институция ще трябва да има 95 лири депозити или ценни книги. Така когато регулацията се промени, банките вече трябва да съхраняват не 95, а 90 лири. Останалите 5 лири могат да се отпуснат като заем.

Към края на април тази година резервите на турските банки изглеждаха по следния начин:

Таблица: Кредити и резерви на турската банкова система

|

В милиони лири |

Държавни банки |

Частни банки |

Ислямски банки |

|

Обслужвани кредити |

1 112 872 |

1 433 339 |

166 094 |

|

Притежавани ценни книжа |

332 093 |

350 566 |

60 023 |

|

Депозити в турски лири |

594 449 |

692 616 |

103 497 |

|

Депозити в чуждестранни валути |

445 376 |

876 212 |

147 163 |

|

Съотношение активи към отпуснати кредити |

1,18 |

0,95 |

0,73 |

Източник: Fitch

Както е видно, основно от страна на държавните бани в южната ни съседка може да се задейства процеса на кредитна експанзия - т.е. на отпускане на кредити, които не са напълно обезпечени с резерви на банките.

Следствията от него са ускоряване на икономиката, но на цената на надуване на балони и в крайна сметка на икономически крах. Тоест с едната ръка централната банка на Турция се опитва да понижи кредитната експанзия и емитирането на средства в икономиката, а с другата подпомага този феномен; едното решение ще свие леко икономическата активност и скоростта на обезценяване на лирата, а другото ще ускори леко икономическата активност и емитирането на нови средства в икономиката, но на цената на влошаване на кризата в бъдеще.

Какъв ще е резултатът от мерките?

Но не трябва да оставаме заблудени - Турция е в тежка криза, която се влошава още повече от обезценяването на лирата; не, тя няма да доведе до магическо "увеличаване на износа", което да подпомогне икономиката. Прогнозата на Организацията за икономическо сътрудничество и развитие е икономиката на страната да се срине с 8% през тази година, а ако правителството приеме повторни мерки за затваряне - с още повече.

Тук има един тънък момент - независимо дали търговските банки могат да теглят евтини средства от централната банка, или не, когато те могат да отдават по-голяма част от собствените си ресурси като кредити, техният баланс винаги се влошава и винаги в икономиката се извършват погрешни инвестиции.

Но да видим втория ред в таблицата: "Притежавани ценни книжа". Те са сред активите на банките чрез които се постига съотношението активи към кредити. Но в хода на тази криза точно той може да имплодира, ако качеството на тези ценни книжа се срине. Рискът това да се случи е голям, особено при държавните ценни книжа - те не са толкова "безрискови", колкото обикновено се представят. Можете да питате инвеститорите в гръцки или аржентински дългове. Ако това се случи, ще се наблюдава сериозна дупка в банковата система.

Има и други фактори, освен тези две решения на централната банка. Сред тях е войната между Армения и Азербайджан, която днес понижи лирата до рекордно ниска стойнсот. Тоест разгледани "при равни други условия", политиките на институцията може би няма да доведат до промяна на обезценяването на валутата, но когато към тях се добавят още фактори, нейната слабост става все по-явна.

В заключение, по отношение на обезценяването на лирата турската централна банка нетно не прави почти нищо - мерките се елиминират една друга. Същото важи за подпомагането на икономическата активност. Но по отношение на резервите на банките ще има промяна към по-лошо. А това е бомба със закъснител за икономиката. Колко голяма е и след колко време ще се взриви, тепърва предстои да се види.

USD

USD CHF

CHF EUR

EUR GBP

GBP