Дори след като дъното за пазарите бъде намерено, когато и да се случи това, "обратното изкупуване" на собствени акции от страна на компаниите може да се върне много по-бавно към традиционните си нива от последните години.

Инвеститорите е добре да имат предвид, че именно изкупуването на собствени акции от страна на компаниите до голяма степен бе в основата на постигнатите исторически върхове от щатските индекси.

Но дори и преди коронавирусната пандемия налице бяха тревожни признаци по отношение на този фактор. Изкупуването на акции от компании от индекса S&P 500 през четвъртото тримесечие на 2019 г., падна с 18% спрямо година по-рано до 181.6 милиарда, след като се понижи с 13% и 14% спрямо предходната година в предходните две тримесечия.

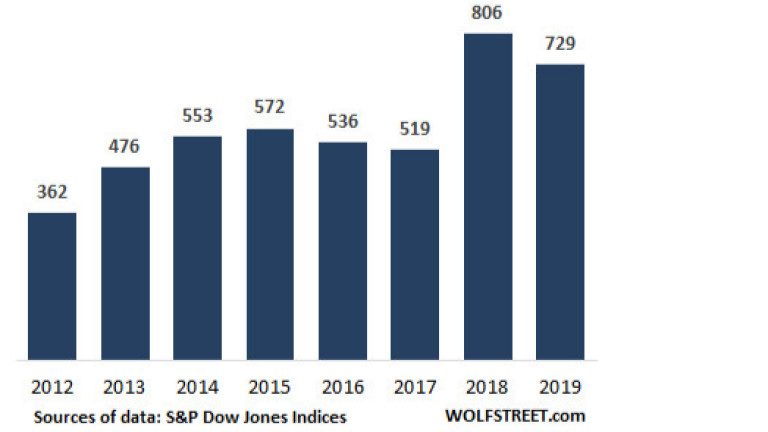

За цялата изминала година, изкупените обратно акции се понижиха с 9.6% от рекордното им нива през 2018-та, при 806 милиарда долара. И все пак 2019-та бе годината с втория най-висок рекорд в историята - със 729 милиарда долара в изкупени собствени акции.

Източник: Wolfstreet.com в млрд. щатски долари

От началото на 2012 г. компаниите от широкия индекс са купили свои акции на стойност 4.6 трилиона долара. За да придобиете представа за размера на този фактор, имайте предвид, че тази цифра е по-голяма от БВП на Германия.

Изкупуването на акции се считаше за незаконна манипулация на пазара до 1982 г., когато SEC издаде правило 10b-18, което предостави на корпорациите "безопасно пристанище" да изкупуват собствените си акции.

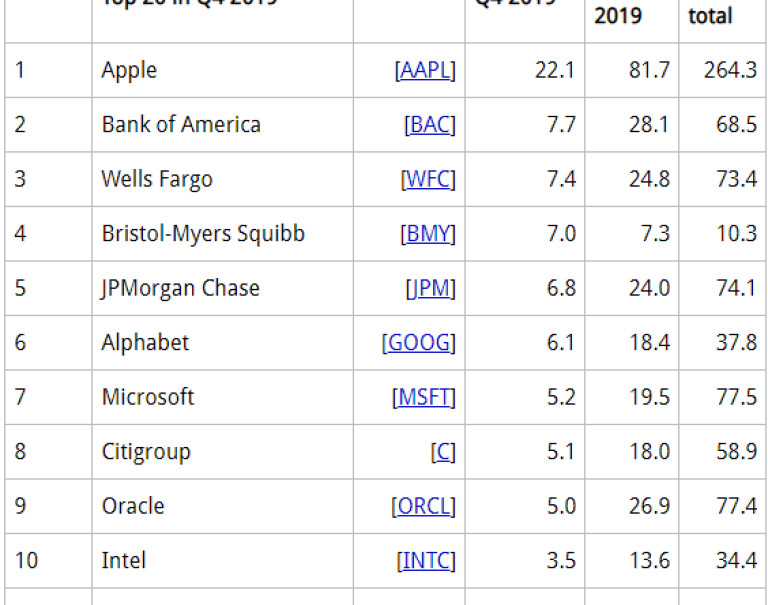

Четирите най-големи американски банки бяха сред 10-те най-големи компании по обратно изкупуване на своите акции, спрямо размера на изкупения капитал през четвъртото тримесечие на миналата година.

В комбинация те похарчиха 95 милиарда долара капитал през миналата година и 275 милиарда долара през последните пет години:

Но със започването на финансовата криза и обратното изкупуване на акции на тези четири банки заедно с това на другите банки падна до нула. Това се случи и при много други компании, които сега са изправени пред криза на ликвидност.

Банките можеха да използват тези средства за подсилване на капитала си, което би било полезно сега - в среда, в която корпоративният дълг и търговските недвижими имоти проявяват сериозни признаци на криза. Вместо това обаче, най-вероятно тези капиталови недостици ще трябва да се запълват от правителството и всички данъкоплатци. Докато средствата за обратно изкупуване на акции бяха харчени при едни доста високи цени на акциите им.

Но освен генериране на такси за Уолстрийт, обратното изкупуването на акции е с нулев ефект за икономиката. Какво щеше да се случи в американската икономика, ако тези 4.6 трилиона долара капитал, които компаниите изгориха чрез изкупуване на собствени акции от 2012 г., бяха инвестирани в оборудване, структури, проекти за разширение и хора, или бяха използвани за намаляване на дълга? Така че компании като Boeing и авиокомпаниите можеха и да не са в толкова трудна ситуация днес?

Този капитал, изгорен от компании, които изкупуват свои собствени акции, щеше да бъде изключително полезен за компании, които сега просят и получават мега-спасителни планове от данъкоплатците и в още по-голяма степен от Федералния резерв.

Сега какво?

"COVID-19 значително промени пейзажа през 2020 г., тъй като дивидентите са под натиск, а обратните покупки изглежда се задъхват за въздух", се казва в доклада на S&P Dow Jones Index, добавяйки, че "обратно изкупуването трябва да се конкурира с други корпоративни приоритети като несигурност относно ликвидността, която е най-ниска от финансовата криза през 2008 г."

В доклада се казва, че за 2020 г. повечето компании са прекратили обратното изкупуването на активи, като "са пренаредили своите краткосрочни приоритети в следния ред:

"Контрол на ликвидността"

"Поддържане на бизнес операции и задържане на служители"

"Несигурност относно продължителността на вируса и дълбочината на икономическото въздействие."

И докладът на S&P Dow Jones Indices добавя, че дори след като дъното се усеща, "обратното изкупуване може да се върне бавно към сцената", тъй като компаниите се борят за кеш, ограничават разходите, при потенциални ограничения на правителството за обратно изкупуване и лошия им публичен имидж.

Така че най-големият купувач на фондовата борса, този, който никога не продаваше и само купуваше, за да се покачи цената на акциите още по-високо, вече няма да е фактор на пазара. И това би следвало да плаши "до смърт" инвеститорите.

*Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи на фондовите пазари

USD

USD CHF

CHF GBP

GBP