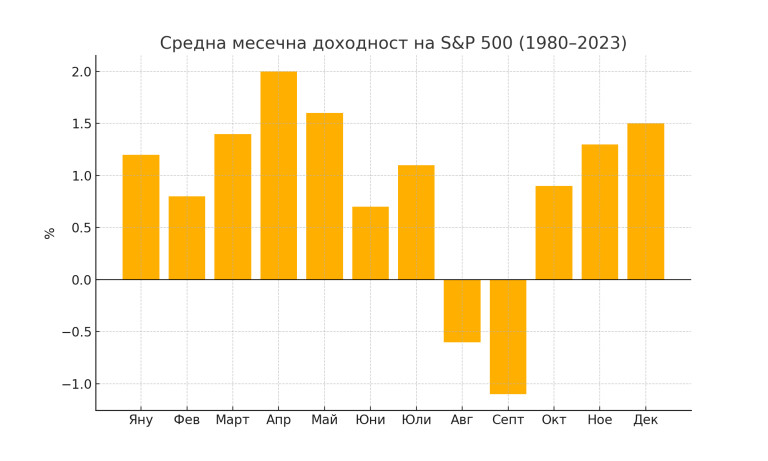

Август и септември са месеците, в които пазарите понякога се събуждат рязко от летаргията на летния оптимизъм. Време, когато ликвидността е ниска, вниманието е разсеяно, а портфейлите често са оставени на автопилот. Историята показва, че именно в този период са се случвали някои от най-резките и изненадващи сривове на финансовите пазари.

Флаш крашовете не се нуждаят от мащабна рецесия или глобален срив, за да се случат. Те обикновено се захранват от прекомерно самодоволство, структурни слабости и липса на предпазни механизми. А точно сега, през лятото на 2025 г., тези елементи започват да се натрупват в опасна конфигурация.

Източник: money.bg

Ако се върнем назад във времето, ще открием, че пазарите имат склонност да реагират болезнено именно в края на лятото и началото на есента.

- През август 2007 г. започна разклащането на кредитните пазари, което прерасна в глобална финансова криза.

- През септември 2008 г. Lehman Brothers подаде молба за несъстоятелност и сривът бе моментален.

- Август 2011 г. беше белязан от понижаването на кредитния рейтинг на САЩ - нещо, което до онзи момент изглеждаше невъзможно.

- През август 2015 г. шокиращата девалвация на китайския юан отприщи вълна от разпродажби, която премина през целия свят.

- Дори в по-новата история - септември 2020 г. донесе рязка корекция на технологичния балон, формирал се през пандемичните месеци.

Общото между всички тези събития не е само моментът в календара - това е уязвимостта на пазарите, когато всички изглежда върви добре.

През юли 2025 г. наблюдаваме подобен пейзаж. Индексът S&P 500 достигна нови исторически върхове, воден от свръхоптимизъм в технологичния сектор и най-вече от AI-компаниите. Nasdaq бележи силни ръстове, а някои водещи акции вече са поскъпнали с над 50% само за шест месеца.

Огромна част от ръста на широкия индекс обаче се дължи на много тесен сегмент компании - популярно наричаните "Magnificent Seven". Над 35% от пазарната капитализация на S&P 500 е концентрирана в едва седем акции - нещо, което не се е случвало от пика на дот-ком балона в края на 90-те години. Когато движението нагоре се поддържа от толкова малко участници, пазарът става уязвим на разклащане, ако дори една от тези компании разочарова.

Източник: money.bg

Фундаменталната картина в макроикономически план също не е толкова безоблачна, колкото изглежда на повърхността. Пазарът в момента очаква "меко кацане" на икономиката - инфлацията да се охлади, безработицата да остане ниска, лихвите да бъдат понижени в края на годината, а корпоративните печалби да продължат да растат. Това е може би най-оптимистичният сценарий, който инвеститорите са залагали от повече от десетилетие. Проблемът е, че когато всички очакват нещо прекалено хубаво, реалността често не успява да го оправдае.

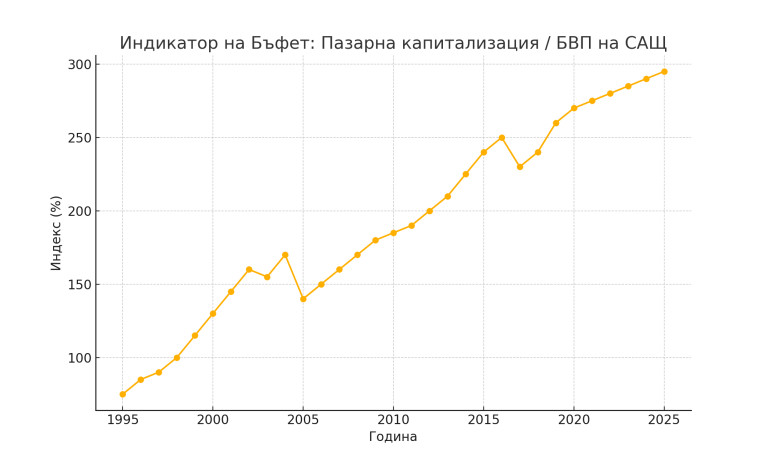

Индикаторът на Бъфет - съотношението между общата пазарна капитализация и БВП на САЩ - отново се намира на крайно надценени нива. При стойности над 150%, този индикатор е предупреждавал за балони и сериозни корекции. Към юли 2025 г. той отново преминава праговете, характерни за дот-ком ерата и върха преди срива през 2022 г. Това означава, че пазарите отново се търгуват при завишени очаквания, които трудно могат да бъдат поддържани без безупречно изпълнение от компаниите.

На техническо ниво индексите изглеждат пренапрегнати. S&P 500 е далеч над 200-дневната си пълзяща средна, а множество технически осцилатори сигнализират за свръхкупени условия. Breadth индикаторите показват, че броят на компаниите, които водят ръста, е ограничен. Подобни конфигурации често предхождат корекции, особено когато няма обем, който да поддържа растежа.

Освен това август традиционно е месец с ниска ликвидност. Много институционални участници са извън офисите, а обемът на търговия е ограничен. Това означава, че дори малко изненадващо събитие може да доведе до несъразмерна реакция на пазара. В допълнение, огромен дял от капиталовите потоци е пасивен - чрез индексни фондове и ETF-и. Тези механизми не продават активи, освен ако няма масови изтегляния. Това създава опасност от така наречената "ликвидна празнина", при която няма реална подкрепа при понижение и цените се сриват бързо до следващите технически нива.

Друг структурен риск идва от бума в търговията с ултракраткосрочни опции - т.нар. 0DTE (zero-day-to-expiry) опции. Тези инструменти засилват волатилността и водят до автоматизирани движения, които при стрес могат да се усилят лавинообразно. Алгоритмичната търговия също може да ускори ефекта, като създаде ефект на снежна топка - спад, който сам по себе си генерира още продажби, без участието на реални инвеститори.

Не на последно място, в макрополитически план се очертават потенциални рискове. Предстоящите президентски избори в САЩ, геополитическите напрежения около Тайван и Близкия изток, както и все още крехкото доверие в централните банки са потенциални запалки за пазарна нестабилност. Дори само един от тези фактори да се материализира в негативна новина, ефектът върху прекалено опънатия пазар може да бъде мигновен.

Всичко това не е прогноза за срив. Пазарите могат да продължат нагоре още месеци. Но предпоставките за внезапно и рязко движение надолу през август или септември са налице. Историята ни е показала, че най-тежките удари често идват тогава, когато малцина ги очакват, а най-силните сривове се случват в среда на свръхсамодоволство. Точно такава среда наблюдаваме в момента.

*Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи на финансовите пазари.

USD

USD CHF

CHF GBP

GBP