Традиционно четвъртият месец на годината се отличава с повишаване на температурите и настроенията на финансовите пазари. Но този април най-вероятно ще е много по-различен, като светът ще се бори с най-голямата си здравна пандемия в новата история.

И в този ред на мисли почти всички инвестиционни идеи и цялото внимание на инвеститорите ще е насочено към развитието на вируса и борбата с него.

Ключовите моменти, които инвеститорите ще следят, включват: ще намери ли пик разпространението в ключови огнища като Италия, Испания и САЩ; ще се намерят ли доказани медикаменти, които го лекуват; колко повече се доближаваме до намирането на ваксина; какви са икономическите ефекти върху световната икономика от вируса; какви мерки предприемат правителствата и централните банки по света в борбата с икономическите последствия и други.

В подобна среда инвеститорите могат да очакват повече от същото от април. Ето и някои идеи за основните активи:

Златото, среброто и другите благородни метали

Ако кризата с коронавируса продължи да се задълбочава (за което има редица доказателства), а първите икономически резултати излязат по-лоши от очакванията (което е почти сигурно), то благородните метали могат да са големите победители, привличайки почти целия инвестиционен интерес.

Много е вероятно инвеститорите да се втурнат към златните фондове и фючърсите на злато, след като физическото злато е почти изчерпано, а сделки с монети и барове се сключват с премия от между 10 и 20% спрямо нивата на фючърсите на стоковите борси, където се търгува "жълтия метал".

"Хората искат да купуват, а не да продават злато", казва Марк О'Бирн, основателят на GoldCore, дилър със седалище в Дъблин. "Имаме чакащ списък на купувачите и изпратихме по имейл предложение да клиентите, които имат злато, дали искат да го продават. Понастоящем има приблизително само един или двама продавачи на всеки 99 купувачи."

Този тренд при златото най-вероятно ще продължи и през април. Напълно е възможно през следващите седмици и месеци златото да атакува историческия си връх от около 1 900 долара, което би се превело като повишение от над 20% от текущите му нива.

Само и единствено овладяване на здравната пандемия, би могло да намали търсенето на злато и да пренасочи инвеститорите към друг тип активи. Но това едва ли ще се случи през настоящия месец.

В исторически план март е бил един от най-добрите моменти за покупка на злато. Това е и единственият месец с отрицателна средна доходност за метала от 1975-та година насам.

По отношение на останалите благородни метали, тези като среброто и платината до голяма степен страдат от проблемите на индустриалните сектори и особено на автомобилната индустрия, където търсенето им съставлява основна част от потреблението. Но и двата метала могат да усетя положително въздействие от потенциално поскъпване на златото.

Среброто често се определя като "златото на бедните", а свършването на физическото злато, може да накара част от инвеститорите да погледнат към физическо сребро, особено при текущите позитивни нива на цената на метала. Среброто е относително най-евтино спрямо златото в исторически план, като съотношението цена злато-цена сребро е над 112!

Суровините

Всички суровини, не само енергийните, бяха изключително силно засегнати от пандемията и очаквания й негативен ефект върху ръста на световната икономика. Но инвеститорите могат да решат, че понижението при много от тях е било прекомерно, както това се случи при петрола, оттласнал се с близо 50% от дъното си, при това само за два дни.

В крайна сметка търсенето на суровини няма как да изчезне, дори и в среда на криза. Освен това всяка монета има две страни. Пандемията се отразява не само на частта с търсенето на суровини, но и в частта с предлагането им. И един много добър пример в тази насока е златото и затворените златни рафинерии, които доведоха да изчерпване на физическото злато в среда на повишено търсене. Трябва да се има предвид, че търсенето на някои суровини, особено на земеделските, не само че няма да се понижи в среда на глобална пандемия, но може и да нарасне, следствие на свръхзапасяване от страна на домакинства.

Истината е, че инвеститорите не бива да поставят всички суровини под един знаменател. Освен това веригите на доставки на много суровини могат да са нарушени, в среда на възстановяване на производството на "световната фабрика", в лицето на Китай, която сега ще е по-натоварена от всякога.

Щатските индекси

Както казах щатските индекси и тяхното движение ще се предопределя основно от новините свързани с коронавируса и последствията от него върху икономиката. През април инвеститорите ще се сдобият с много по-реална представа за ефектите от пандемията върху резултатите на щатските компании с изнасянето на данните за първото тримесечие. И те най-вероятно ще са далеч по-лоши от очакванията.

Нещо повече, компаниите е много вероятно да дават актуализирани прогнози за второто тримесечие, които ще са още по-важни за посоката на щатските индекси. И тези насоки също едва ли може да се очаква да са добри.

Предвид на силното възстановяване на щатските индекси в края на март и опасенията на редица експерти, че може би виждаме "скока на мъртвата котка", то април може да се окаже доста лош за щатските пазари.

Много анализатори прогнозират тест на дъната от март, а други са дори още по-песимистични, като очакват понижение на S&P 500 до 2 000 пункта.

Не липсват и апокалиптични прогнози, като тази на Шалин Мадан, основател и главен инвестиционен директор на Bodhi Tree Asset Management:

"Коронавирусът беше катализатор за разгръщане на изключително нестабилна парадигма", каза той. "Видяхме най-бързия спад от върха на финансовите пазари. Това не е добър знак."

Той продължи: "Не е немислимо S&P 500 да удари 1200 пункта."

Биткойн

В текущата среда биткойнът се държи сравнително стабилен. И това далеч не е чак толкова странно. Всъщност, според редица инвеститорите биткойнът е един от малкото финансови активи, които могат да се определят като несвързани със случващото се в глобален план. Дори според някои биткойнът става по-привлекателен като средство за съхранение на стойността.

Истаната е, че има още един фактор, който най-вероятно подпомага биткойна и може да доведе дори до неговото по-добро представяне през този месец, в сравнение с останалите активи. Става въпрос за предстоящото "разполовяване" при криптовалутата.

Това е събитие, което се случва веднъж на няколко години с биткойна и е свързано с намаляването на премията в биткойни, които миньорите получават за решаването на сложни математически задачи.

В момента "биткойн миньор" получава 12.5 биткойни за добив на един блок. По текущи цени, това струва около 83 000 долара. Но месец май цифрата ще бъде намалена наполовина - миньорите ще получат само 6.25 биткойни като награда за добив на един блок.

И докато това може да не звучи като чак такъв проблем, при първото разполовяване през 2012-та година, когато премията за миньорите бе намалена от 50 на 25 биткойна, видяхме поскъпване на криптовалутата от над 20 пъти в следващата година.

Източник: InvestorPlace

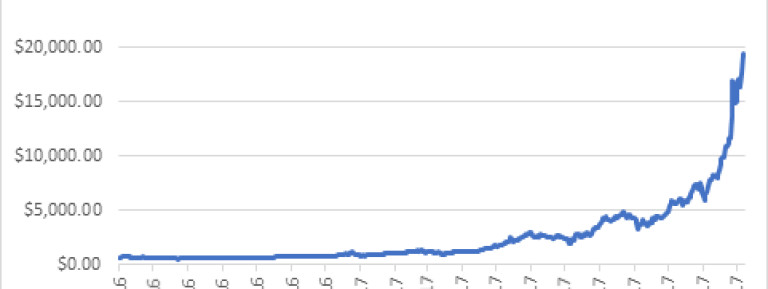

Ценана на биткойна се повиши за пореден път след второто разполовяване през 2016 г., когато наградата премина от 25 биткойни до 12.5. Помним поскъпването на криптовалутата от над 19 пъти през 2017-та година!

Източник: InvestorPlace

Aĸции нa БФБ

Април едва ли ще е особено добър и за инвеститорите на БФБ, предвид на очакваното в световен мащаб.

Но по-нататъшна слабост на индекса SOFIX може да го постави в добро състояние за търсене на инвестиционни възможности. Защото първо - индексът ни падна далеч повече от световните финансови пазари, като е вече на 40% под върха си от 2017-та година (който между другото не бе исторически а наполовина на историческите нива от 2007-ма година). Второ - низходящата фаза е най-дългата по продължителност в историята, като доближава вече близо три години. И трето - финансовите оценки на компаниите са заложили в себе си доста страшни сценарии.

Разбира се, не всички компании в SOFIX са "равни" и инвеститорите могат да търсят тези, наказани несправедливо, след изнасянето на тримесечните отчети.

В допълнение, предстои по-добрия в исторически план шестмесечен период на пазара, който е май-ноември и в исторически план се е отличавал с доходност два пъти по-висока от тази през ноември-май.

*Материалът е с аналитичен характер и не е съвет за покупка 3или продажба на активи

USD

USD CHF

CHF EUR

EUR GBP

GBP