В основата на всяка устойчива инвестиционна стратегия стои стремежът към генериране на алфа - доходност над пазарната, като същевременно се управлява рискът по интелигентен начин. Мултифакторният подход, който комбинира различни фактори като стойност, растеж, качество, моментум и волатилност, е един от малкото модели, които в исторически план систематично успяват да надвишават доходността на пазара. Това не е просто теоретична постановка - редица академични и практични изследвания показват, че комбинирането на независими фактори в добре структуриран портфейл повишава вероятността от положителна алфа във времето.

Истината е, че дори и най-големите индекси, като S&P 500, не са имунизирани срещу спадове. Исторически данните показват, че корекции от над 10% се случват средно веднъж на всеки две години. Пазарни сривове от по-голям мащаб също не са рядкост, особено когато индексите се намират близо до историческите си върхове. Проблемът е, че в такива моменти много инвеститори или излизат от пазара, или предприемат прибързани действия. Вместо това мултифакторната стратегия позволява интелигентна адаптация - чрез пренасочване на теглата между факторите можем да създадем по-дефанзивен портфейл, който не само запазва възможностите за алфа, но и ограничава риска.

Един от основните парадокси в днешния инвестиционен свят е, че индекс като S&P 500, който би трябвало да представлява широкия американски пазар, всъщност е силно концентриран. Пет до десет технологични гиганта съставляват над 30% от стойността на индекса, което го прави изключително чувствителен към тяхното представяне. Това означава, че дори при широко разпределение по сектори и компании, реално пазарният риск е концентриран в малка група. В такива условия алтернативни стратегии, които разпределят риска между фактори, а не само между акции, предлагат далеч по-добра диверсификация.

Историческата годишна доходност на широкия американски пазар се движи в диапазона от 7% до 10% след инфлация. Това е средната стойност за последните 50 до 100 години, но с огромни отклонения в отделни десетилетия. Именно тук мултифакторната стратегия показва своята сила - тя не разчита на растежа на пазара като цяло, а търси възможности в отделни фактори, които могат да надминат средното. Например, когато пазарите се движат странично или леко надолу, фактори като стойност (value) и ниска волатилност (low volatility) исторически се представят по-добре. В същото време фактори като моментум и растеж показват превъзходство в силни бичи пазари. Комбинацията между тях позволява по-гъвкав и балансиран подход.

Източник: money.bg

В момент като настоящия - когато S&P 500 е близо до рекордни стойности и се усеща напрежение за потенциална корекция - мултифакторният портфейл трябва да премине в по-дефанзивна конфигурация. Това означава по-високо тегло за факторите стойност, качество и ниска волатилност. Тези фактори обикновено включват компании със стабилни баланси, висока възвръщаемост на капитала и по-ниски оценки спрямо приходите. Такива компании не само че се представят по-добре в условия на пазарна несигурност, но и предлагат реална защита при спадове, без да се изключват напълно възможностите за печалба.

Така подходът се трансформира от агресивно търсене на ръст към устойчивост и контролирано излагане на риск. По този начин инвеститорът не стои извън пазара и не изпуска възможностите за печалба, но същевременно избягва капаните на прекомерната концентрация и нерационалния оптимизъм. Това е силата на мултифакторната стратегия - да дава рамка, в която може да се инвестира с дисциплина, логика и очаквана доходност, надвишаваща пасивния индексен подход при по-добро управление на риска.

Разумното инвестиране не е въпрос само на избор между "риск" и "безопасност", а по-скоро на интелигентно управление на теглата в портфейла. Мултифакторният подход към инвестициите е може би най-балансираният и стратегически издържан метод за търсене на допълнителна алфа - или с други думи, за генериране на доходност, която надхвърля тази на пазара. Вместо да разчитаме на едно единствено измерение - било то стойност, растеж или моментум - ние комбинираме няколко доказани фактора, за да изградим портфейл, който не просто участва на пазара, но го предвижда и адаптира към неговите промени.

Към днешна дата, широкият щатски индекс S&P 500 се намира в близост до историческите си върхове, подкрепян основно от ограничен брой мегатехнологични компании, които заемат над 30% от индекса. Реално, въпреки името си, индексът не е толкова "широк", колкото изглежда - той е силно концентриран. Това поставя под въпрос устойчивостта му при евентуална корекция, каквито обикновено настъпват циклично, средно на всеки 18 до 24 месеца. Именно в такъв момент мултифакторната стратегия показва най-голямата си сила - чрез пренасочване на теглата към фактори, които исторически се представят по-добре в условия на спад или застой.

При очакване за корекция или пазар, който се движи в тесен рейндж, подходящо е да се намали експозицията към волатилни и рискови компоненти и да се акцентира върху по-дефанзивни фактори. В подобна среда, препоръчителното разпределение на теглата между факторите е следното:

- Value (стойност) - 30% Този фактор обикновено се представя стабилно в пазарни условия с ограничен растеж. Стойностните компании са по-евтини спрямо фундаментите си и често плащат дивиденти, което предлага защита в периоди на несигурност.

- Quality (качество) - 30% Фокус върху компании с висока възвръщаемост на капитала, стабилни баланси и устойчива печалба. В периоди на пазарна турбуленция, висококачествените компании губят по-малко стойност и по-бързо се възстановяват.

- Low Volatility (нисък риск) - 20% Намаляването на волатилността в портфейла е ключово, когато индексите започват да показват признаци на изтощение. Акциите с по-ниски амплитуди на движение обикновено са "защитно пристанище" за капитал.

- Momentum (импулс) - 10% Въпреки че обикновено моментумът се представя най-добре в растящ пазар, малка експозиция към този фактор може да улови оставащите възходящи движения в отделни сектори.

- Growth (растеж) - 10% Теглото на растежа трябва да бъде намалено, особено след дълги периоди на доминация от страна на технологични компании, които вече се търгуват на високи оценки и са подложени на по-голяма корекционна чувствителност.

Това пренареждане на факторите в портфейла има за цел не просто да избегне загуби, а да продължи да търси алфа, но по контролиран и адаптивен начин. Вместо да излизаме от пазара при очаквания за спад, можем да останем позиционирани - но по-умно. Това е истинското предимство на мултифакторния подход - възможността да се настройваме спрямо фазата на икономическия цикъл, пазарната психология и макроикономическите условия, без да жертваме дългосрочния потенциал за растеж.

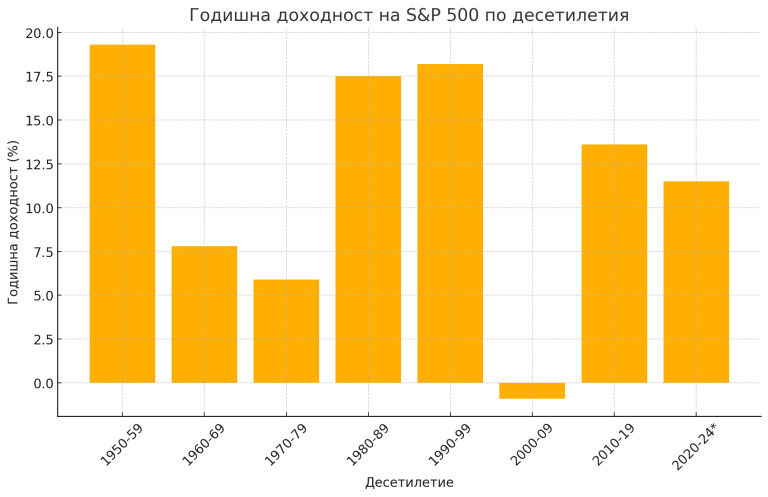

Исторически, S&P 500 носи около 9-10% средна годишна възвръщаемост за последните 100 години, но тази стойност крие огромна вариабилност по десетилетия. Например през 1950-те години индексът е носил над 19% годишно, докато през първото десетилетие на XXI век (2000-2009) доходността е била отрицателна - средно -0.9% годишно. Това още веднъж подчертава, че сляпото следване на индекса не гарантира стабилност или сигурност. Дори и последното десетилетие (2010-2019) с доходност от над 13% годишно не може да бъде приемано за норма.

Затова, когато се намираме в късна фаза на пазарен цикъл, мултифакторният подход не е просто полезен - той е необходим. И особено важен е именно сега, когато балансираното претегляне на стойност, качество и ниска волатилност може да превърне потенциалната пазарна буря в контролиран курс към по-сигурни води.

*Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи на финансовитепазари.

USD

USD CHF

CHF GBP

GBP