В последното десетилетие, белязано от глобална монетарна експанзия, технологична трансформация и извънредна парична политика, два актива се очертаха като фаворити сред българските инвеститори: жилищните имоти в София и фондовите пазари, особено индексите S&P 500 и Nasdaq.

Ако днес се върнем назад към 2014 г. и попитаме: "Кой актив донесе повече реална възвръщаемост?", отговорът не е нито очевиден, нито еднозначен.

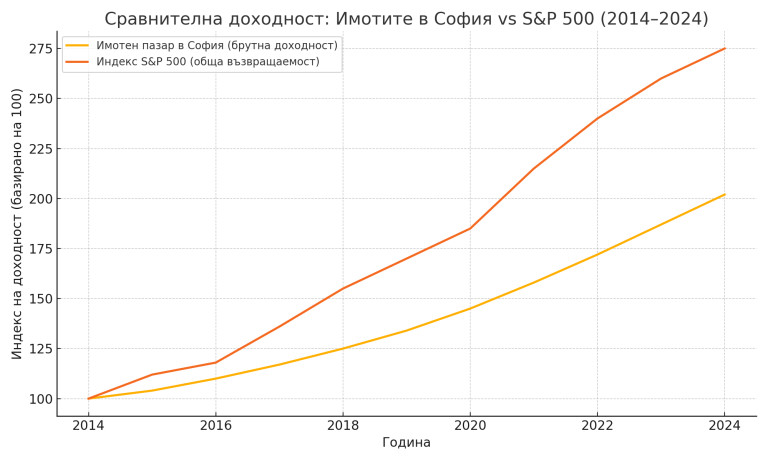

Доходност от имоти

Първо, нека разгледаме имотния пазар в София. От 2014 г. насам средната цена на квадратен метър в столицата се е покачила от около 750 евро до над 2200 евро през 2024 г. Това представлява ръст от близо 190% за десетилетие. Ако добавим средната годишна наемна доходност от 4,5% бруто (преди разходи и данъци), общата доходност надхвърля 200%.

Разбира се, това е номинално. След приспадане на разходи по поддръжка, имотен данък, празни периоди и данъци, нетната доходност вероятно се движи в диапазона 2,5%-3% годишно от наем + капиталов ръст.

Доходност от акции

От другата страна стои фондовият пазар - по-конкретно индексът S&P 500. Между 2014 и 2024 г. той отбеляза ръст от около 175%, като в някои години възвращаемостта надвишаваше 25% (напр. 2017, 2019 и 2021), докато в други се наблюдаваха спадове, включително кризата през 2022 г.

Въпреки волатилността, общата доходност на SPY (ETF, следващ индекса) в този период се изравнява със или дори изпреварва тази на имотите в София - и то без главоболията от ремонти, наематели и административни процедури.

Важните фактори

Ключовата разлика обаче е в ликвидността и достъпността. Един имот изисква значителен първоначален капитал, докато в акции или ETF можеш да инвестираш с малки суми. Допълнително, ликвидирането на позиция в имот може да отнеме месеци, докато при акции това става за секунди. Така фондовият пазар печели по линия на гъвкавостта, но губи точки заради по-високата волатилност и психологическа трудност при спадове от 30% или повече.

Другият съществен фактор е инфлацията. Имотите традиционно се разглеждат като добра защита срещу инфлация - и данните потвърждават това. През 2022-2023 г., когато инфлацията в България достигна над 15%, имотите не само запазиха стойността си, но и продължиха да поскъпват. S&P 500, напротив, отчете спад от над 18% през 2022 г. преди да се възстанови през 2023-2024.

Но дългосрочната перспектива все пак е в полза на акциите. Ако отчитаме и ефекта на сложната лихва, дивидентите и автоматизираното инвестиране чрез индексни фондове, SPY и QQQ надвишават дори най-успешните имотни инвестиции като годишна нетна възвращаемост. Статистически, S&P 500 носи около 10.5% годишно за последните 90 години, а Nasdaq над 12.5% - числа, които трудно се постигат устойчиво с наеми и недвижимо имущество.

Разбира се, в България културната тежест на "собствено жилище" е огромна, което прави имотите предпочитани, независимо от доходността. Но за инвеститора, който мисли в числа, сравнението е ясно - при правилен риск мениджмънт и дългосрочен хоризонт, акциите се представят по-добре от имотите, особено ако имотът не е купен на занижена цена или във фаза на цикличен спад.

Може би най-показателно е поведението на поколенията: младите, които започнаха с ETF-и и пасивни стратегии преди 5-10 години, вече имат сериозни портфейли. Онези, които купиха жилище на ръба на възможностите си, често останаха без гъвкавост и допълнителна ликвидност - а това може да е решаващо в периоди на възможности или кризи.

Източник: money.bg

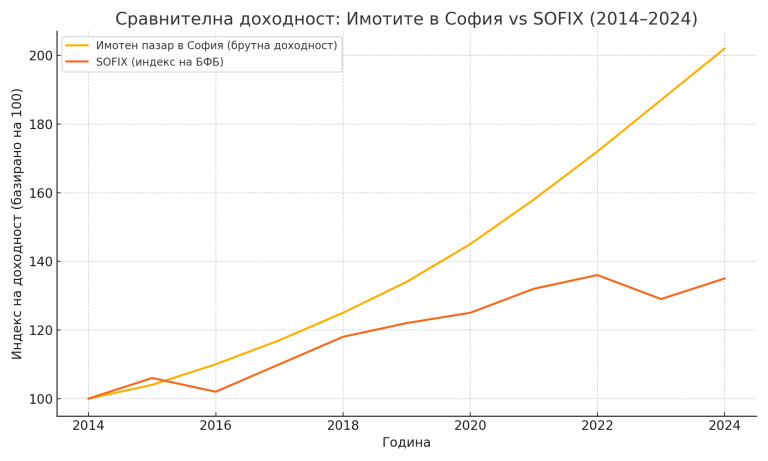

Как стои въпросът при съпоставка на имотите със SOFIX?

Инвеститорите може би си задават въпроса - как се представиха жилищните имоти в София в сравнение с основния борсов индекс SOFIX през последните 10 години? Анализът по-долу ще се опита да отговори на този въпрос с числа, графики и контекст.

Вече споменахме, че от 2014 до 2024 г. пазарът на недвижими имоти в София преживя почти непрекъснат растеж. Средната цена на квадратен метър скочи от около 750 евро до над 2200 евро, което представлява над 170% номинален ръст. Ако към това се добави средна наемна доходност от около 4,5% бруто годишно, общата доходност на инвеститор, закупил имот в София в началото на периода, би била около 200% или повече - при условие, че не е продавал, и че е управлявал успешно имота си.

От другата страна е SOFIX - бенчмаркът на Българската фондова борса, включващ най-ликвидните компании. Неговото представяне за същия период е значително по-скромно. През 2014 г. индексът беше на ниво около 500 пункта, като към днешна дата той е над 1000 пункта. Това означава номинален ръст от около 100% за малко повече от десетилетие. Дори ако добавим дивидентите (средно 2-3% годишно за някои от компаниите), общата доходност е близка до 120% - значително под тази на имотите.

Разбира се, SOFIX не е перфектен показател за всички възможности на българската фондова борса. Има компании извън индекса, които се представиха по-добре, но те не са обхванати в общата пазарна картина. Освен това ликвидността на БФБ остава ограничена, което прави мащабните инвестиции трудни без съществени отстъпки при влизане или излизане.

Важно е също да отбележим, че имотите в България се ползват с данъчни и културни предимства - липса на данък печалба при лично ползване след 3 или 5 години, достъп до банково финансиране с ниски лихви (особено преди 2022 г.) и стабилно търсене, задвижвано от демографска концентрация в София и приток на капитал от чужбина.

SOFIX, от своя страна, страда от структурни слабости: доминиран е от няколко сектора (финанси, енергетика), ниска ротация на компаниите, слаба представителност на растежните сектори като технологии, и липса на системна подкрепа от институционални инвеститори. Това допринася за слабата му представителност в сравнение с по-динамичните пазари от ЦИЕ - като Румъния например, където индексът BET се утрои за същия период.

На фона на всичко това, имотите в София изглеждат като категоричен победител. Те донесоха по-висока доходност, по-ниска волатилност, данъчни облекчения и бяха подкрепени от лесен достъп до кредити. Единственият им недостатък остава ниската ликвидност и необходимостта от голям първоначален капитал.

Източник: money.bg

Въпросът не е дали имотите или акциите са "по-добри", а дали пазарите предлагат справедлива възвръщаемост спрямо риска, ликвидността и алтернативните възможности. В случая с България отговорът изглежда ясен: ако през последното десетилетие си държал пари в SOFIX, си изостанал значително спрямо пазара на имоти.

Може би най-важното обаче, което трябва да вълнува инвеститорите е какво предстои от тук нататък, а не просто да гледат в огледалото за обратно виждане. То може да е много по-различно в сравнение с последното десетилетие, като борсите определено се отличават със сериозен догонващ потенциал...

*Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи на финансовите пазари.

USD

USD CHF

CHF GBP

GBP