Пазарите, перифразирайки Нобеловия лауреат в сферата на икономиката Томас Шелинг, често забравят да се учат от грешките си в миналото. Това е особено вярно, когато става въпрос за глобалния дълг.

От 2008 г. насам правителствата по света търсят сравнително безболезнени начини за намаляване на високите нива на дълга, които са основна причина за последната криза. Намаляването на лихвените проценти до нула улесни обслужването на заемите. Количественото облекчаване и подкрепата на централните банки отвориха вратата за купуването на дълг. Засиленото увеличение на цените на активите повиши стойността на обезпечението, като намали натиска върху затруднените кредитополучатели и банките.

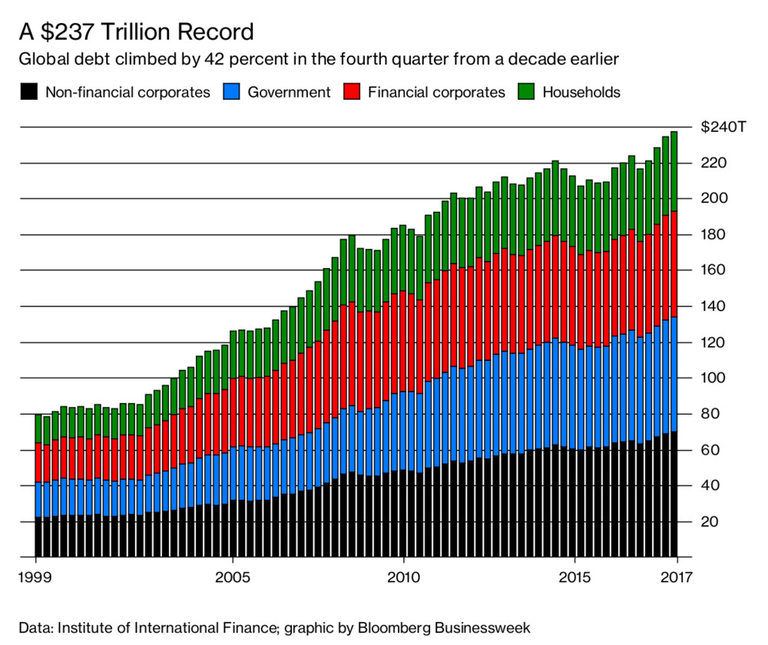

Фокусът обаче беше изместен от необходимостта от намаляване на задлъжнялостта. Всъщност, тези политики я увеличиха, особено при търсенето на рискови дългове, тъй като инвеститорите, изпаднали в недостиг на доходи, отиваха все по-далеч в търсене на възвръщаемост. От 2007 г. глобалният дълг се е увеличил от 167 трилиона долара (113 трилиона долара без финансовите институции) до 247 трилиона долара (187 трилиона долара без финансовите институции). Нивата на общия дълг са 320% от световния БВП, което е увеличение от около 40% през последното десетилетие, пише за Сатяит Дас, цитиран от Bloomberg.

Увеличават се всички форми на заеми - на домакинства, корпоративните и правителствените. Публичният дълг трябваше да нарасне драстично, за да финансира спасителните програми след рецесията. Държавният дълг на САЩ е нараснал до 22 трилиона долара от 9 трилиона долара преди десетилетие. Дългът на развиващите се пазари също се увеличи. Нефинансовите задължения на Китай са се увеличили от 2 трилиона долара през 2000 г. (120 процента от БВП) и 7 трилиона долара през 2007 г. (160 процента от БВП) до около 40 трилиона долара днес (250 процента от БВП).

Нефинансовите корпоративни заеми на САЩ като дял от БВП са надминали нивата от 2007 г. и наближават пиковете след Втората световна война. Междувременно качеството на този дълг намаля. Облигациите с рейтинги BBB (най-ниската инвестиционни категории) сега съставляват половината от всички дългове от инвестиционен клас в САЩ и Европа, в сравнение със съответно 35% и 19% преди десетилетие. Изплащането на дълга, класифициран като CCC (една стъпка по-високо от фалит), понастоящем е с 65% повече от нивата през 2007 г. Непогасеният дълг, който включва високодоходни облигации и заеми с ливъридж, възлиза на около 3 трилиона долара, което е два пъти повече от нивото през 2007 г.

Днес светът няма много възможности. На теория кредитополучателите биха могли да използват доходите за изплащане на задължения. Но това е по-лесно да се каже, отколкото да се направи, като се има предвид, че много малко от поетия през последното десетилетие дълг беше използван продуктивно. Тъй като заплатите бяха в застой, домакинствата теглиха заеми за финансиране на потреблението. Фирмите заемаха, за да финансират обратно изкупуване на акции и придобивания. Правителствата теглиха заеми за финансиране на текущи разходи, а не, за да финансират инфраструктура и други стратегически инвестиции.

Сега рязко намаляване на задлъжнялостта би застрашило с рецесия, което ще направи плащането още по-трудно. Свиването на огромния публичен дълг например би изисквало от правителствата да повишават данъците и да намаляват разходите, а това ще влоши икономическата активност.

На теория силният растеж и високата инфлация трябва да намалят нивата на дълга. Ръстът на БВП трябва да увеличи доходите и капацитета на кредитополучателите за обслужване на дълга. Това трябва да намали съотношението дълг към БВП. Когато реалните лихвени проценти са отрицателни (с номиналните под нивото на повишаване на цените), инфлацията трябва да намали нивата на дълга.

От 2007 г. обаче опитите за увеличаване на растежа и инфлацията са имали само умерен успех. Паричните и фискалните мерки, колкото и радикални, имат своите граници. Те могат да сведат до минимум последиците от икономическо сътресение, но могат също да увредят перспективите за дългосрочен растеж. От 90-те години на миналия век твърде голяма част от икономическата активност се дължи на дълга. Кредитният интензитет се увеличава и сега той изисква все по-високи нива на дълга, за да генерира същото ниво на растеж. Усилията за намаляване на този дълг рискуват постигане на свиване на икономиката вместо бум.

И накрая, когато дългът е деноминиран в национална валута, но е държан от други държави, страните биха могли да намалят този дълг, като девалвират валутите си. Проблемът е, че всеки знае това: от 2007 г. насам множество страни се стремят към по-евтини валути, за да засилят конкурентната си позиция и да обезценят своите задължения. Това доведе до безизходица, ограничавайки тази възможност.

Единственият друг начин за намаляване на нивата на дълга е дефолт. Това може да бъде направено директно - чрез банкрут или отписване - или имплицитно, като се използват отрицателни номинални лихвени проценти за намаляване на номиналната стойност на дълга. Неплатежоспособността е почти сигурно е най-вероятната дългосрочна опция.

При дефолт дълговите инвеститори, както и банките, и вложителите, понасят загуби при спестяванията си и доходите. Финансовите институции и пенсионните фондове могат да станат неплатежоспособни. Не се предоставят пенсионни доходи и обществени услуги, които се плащат от домакинските данъци и вноски. На свой ред това намалява потреблението, инвестициите и възможността за кредитополучаване. В зависимост от размера на необходимите отписвания икономическите и социалните загуби могат да бъдат значителни.

През 2007 г. политиците не получиха възможност да изработят бавна, контролирана корекция, тъй като това би наложило неизпълнение и загуби от кредитори. Това поне можеше да позволи справедливо разпределение на загубите, като най-уязвимите да бъдат защитени. Вместо това лидерите арогантно заложиха, че тяхното решение за инструментите, които ще бъдат предприети ще доведе до изчезване на дълговите им проблеми. Закупеното от тях място за дишане бе използвано. Суверенните държави използваха спестяванията от лихвените проценти, за да финансират увеличени разходи, а не намаляването на дълга.

Сега времето работи срещу тях. Предишните преструктурирания показват, че ранната неплатежоспособност помага да се реши проблемът, да се минимизират загубите и да се улесни възстановяването. Колкото е по-дълго забавянето, толкова по-високи са разходите и е необходима по-голяма корекция. Не желаейки да обявят дефолт, политиците лъжат всички и най-вече себе си относно възможностите за справяне с неустойчивия дълг. Те ефективно прехвърлят разходите на следващото поколение. По един или друг начин обаче тези разходи ще трябва да бъдат платени.

USD

USD CHF

CHF GBP

GBP

Diddy

на 08.01.2019 в 07:29:54 #2Американският ковчежник трябва да затегне коланите за да избегне дефолта.

Koko KaMa3a

на 05.01.2019 в 17:36:32 #1Митев, забравил си да кажеш, че докато доларът е основно платежно средство ще е така. ФЕД е частна еврейска компания, която повечето по света мислят, че е централна (държавна банка) на ФАЩ. Хай сега кажи де е ключа за палатката - нова световна война