Мнозина от големите имена сред инвеститорите са много негативно настроени към текущата ситуация на финансовите пазари и очакват икономически сътресения, и едва ли не финансов апокалипсис.

Прогнози и инвестиционни действия за защита

Карл Айкан от дълго време е сред най-големите песимисти на пазара и още в края на миналата година предупреждаваше, че високодоходните облигации са изключително скъпи и опасни за инвеститорите. В основата на проблема според него са нулевите лихви на централните банки, които създават балон в цените на активите, защото инвеститорите са принудени да търсят по-висока доходност. През тази година неговият фонд държи два пъти повече къси позиции от притежаваните активи. Това са предимно деривати върху индекси, които е продал и от които ще спечели при спад на пазарите.

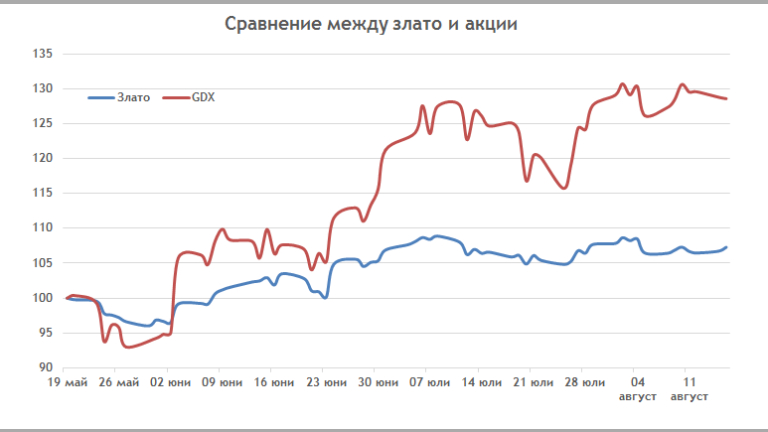

Джордж Сорос отново се върна към търговията и с присъщия си ентусиазъм направи големи инвестиции в очакване на икономически сътресения. Той продаде акции и купи злато, и книжа на компаниите, които добиват суровината. Предупреждението му, че Brexit е сравнима криза с 2008 г. постепенно отстъпи място на по-умерени прогнози за развитието на Европа. Сорос обаче продължава да критикува германската политика на фискални ограничения, която преобладава в ЕС и спира икономическия растеж.

Много по-негативен коментар направи в началото на август Джим Роджърс, който сравни настоящата ситуация с 20-те и 30-те години на миналия век, най-вече поради ръста на цените на акциите. За него Brexit е процес, който ще принуди централните банки да печатат повече пари и ще видим поскъпване на активите в близките месеци. По думите му, големите икономики обаче са близо до състояние на рецесия, включително и САЩ. Корпоративните печалби са надолу и трупането на държавен дълг е много повече спрямо 2008 г. Роджърс не казва докога ще продължи този процес, но не изключва това да завърши със 75-80% спад на щатския фондов пазар.

Стенли Дръкенмилър също препоръча през май да се продават акции. Той обвинява Федералния резерв за най-дългото неравновесие между монетарната политика и икономическата реалност, визирайки необходимостта от повишаване на лихвите преди време. За Дръкенмилър, който може да се похвали с 30% средна годишна доходност по време на цялата си кариера, включително и като мениджър на фонда на Сорос, бичият пазар изчерпва потенциала си, защото компаниите не инвестират, а поглъщат конкуренти или изкупуват обратно акциите си.

А в началото на август към този елитен клуб на скептиците се присъедини и Бил Грос с емблематичния коментар: "не харесвам облигациите, не харесвам повечето акции, не харесвам частния капитал".

Защо са негативни легендарните инвеститори

Най-често срещаното решение на проблема в обясненията на милиардерите-инвеститори се крие в ускоряване на икономическия растеж. Тук не става въпрос непременно за реален растеж и дори номиналното увеличение ще е достатъчно, за да върне глобалната икономика в нормалните рамки на положителни лихви и ефективно използване на финансовите ресурси. Инфлацията би трябвало да обезцени дълговете и спестяванията. Такива перспективи в близко бъдеще няма - дефлационните процеси, монетарните стимули и покупките на рискови активи ще продължат.

Втората половина на 2016 г. ще бъде много подобна на това, което се случва през последните 12 месеца. Спадове в цените на активите ще са краткосрочни и ще са добра възможност за покупки. Поевтиняването на петрола от 50 до 40 долара за барел през юли е отличен пример. Очакват се такива спекулативни движения да преобладават с повечето рискови активи и през следващата една година.

Каква защита има за портфейла ни според прогнозите на големите играчи

Вариантите за защита са няколко, като се изключат инструментите, подходящи само за фондове с активи от милиарди долари:

- Златото е най-разпространената защита в портфейлите - по-добра възможност обаче е да се купят борсово търгувани фондове, свързани с компании от добива. За последните 3 месеца, например, най-големият фонд е 28% нагоре при само 7% поскъпване на златото.

Източник: Elana Trading

- Къси позиции във фондови индекси - това е продажба на инструментите преди покупката им, като печалбата се формира от спада на цената. Това е начин за хеджиране на дългосрочния портфейл, докато, например, се държат акциите на водещи световни компании. Той е подходящ, както в очакване на краткосрочен спад до края на годината, така и за застраховка при по-голям пазарен срив.

- Къси позиции на секторни фондове или на отделни компании, които ще са засегнати по-силно при финансова криза - такива, например, са италианските банки или финансовият сектор като цяло. Рискът от загуби при поскъпването им е много голям, ако не се сбъднат прогнозите за криза. Към секторите, които падат най-силно по време на криза, се включат още добива на суровини и индустрията.

- Инвестиции в сектори, които падат по-малко по време на криза - фармацията и потребителските стоки са най-слабо засегнати. Това е вариант да се преструктурира портфейла само в инвестиции в тези сектори, за да се избегнат къси позиции. При ръст на пазара тези книжа ще продължават да растат, а при спад ще паднат най-малко и по този начин ще защитят по-добре портфейла.

Дългосрочната стратегия като защита

Не всички обаче са такива песимисти. Уорън Бъфет купува активи, в които вижда стойност, а не е подлъган от растящите им цени. Той винаги разполага със свободни средства, с които купува евтино по време на криза. Такава стратегия е най-добрият начин за дългосрочно управление на парите, без да се използват рискови инструменти като дериватите или да се прогнозира кога ще дойде следващия пазарен спад.

Кой кой е:

Карл Айкан e един от влиятелните американски инвеститори, т.нар. активисти (тези, които изкупуват голям дял от една компания и изискват промени в мениджмънта и бизнеса). Милиардер, който е направил богатството си през 80-те години чрез изкупувания на компании. Мажоритарен собственик на Icahn Enterprises, базирана в Ню Йорк. Наричан "Супермен на акционерите", защото упорито се преборва с ръководствата на компаниите в интерес на акционерите.

Джордж Сорос е американски финансист и филантроп, станал известен като "човекът, който взриви Английската централна банка", след като през 1992 г. спекулира срещу британската лира и печели 1,1 милиарда долара. Председател на Сорос Фонд Мениджмънт.

Джим Роджърс е също известен и влиятелен американски инвеститор, председател на Rogers Holdings и Beeland Interests. През 1973 г. заедно с Джордж Сорос основава един от успешните хедж фондове Quantum Fund, който от 1970 до 1980 г., когато Роджърс напуска, прави доходност от 4 200% при ръст на S&P 500 от 47%. През 2011 г. този фонд затвори за външни инвеститори и управлява само парите на семейство Сорос.

Стенли Дръкенмилър известен американски финансист, също хедж фонд мениджър. Той затвори своя фонд Duquesne Capital през 2010 г. с обяснението, че не може повече да обещае висока доходност на клиентите си. Фондът имаше активи на стойност 12 млрд. долара в края си. От 1988 г. до 2000 г. той също е работил като мениджър в Quantum Fund и е участвал в спекулациите срещу британския паунд през 1992 г.

Бил Грос е известен американски фонд мениджър и инвеститор, прочул се като най-популярния инвеститор в облигации, защото дълги години управляваше успешно най-големия облигационен фонд в света, част от PIMCO. През годините когато е фонд мениджър в PIMCO, той я превръща в компания, управляваща 2 трилиона долара. През 2014 г. напуска и преминава в по-малкия фонд мениджър Janus.

Уорън Бъфет е легендарен американски финансов инвеститор, главен изпълнителен директор и мажоритарен собственик на Berkshire Hathaway. Известен е с избора си на акции, от които печели и често е наричан "Оракулът от Омаха" (роден е в Омаха, щатът Небраска).

Оригиналното заглавие на статията е "Има ли защита от финансов апокалипсис" и е публикувана в блога на "Елана трейдинг"

USD

USD CHF

CHF GBP

GBP