Изминаха повече от десет години от последната финансова криза в България - период, в който банковият сектор беше подложен на натиск, а кредитният бум от 2004-2008 г. завърши със свиване на кредити и слабо потребление.

Днес ситуацията изглежда по-спокойна: просрочията са ниски, спестяванията - рекордни. Но под тази на пръв поглед стабилна повърхност се заражда нов, по-подмолен риск - вълна от потребителско задлъжняване, задвижвана от евтини кредити, покачващи се разходи и оптимизъм за растящи доходи.

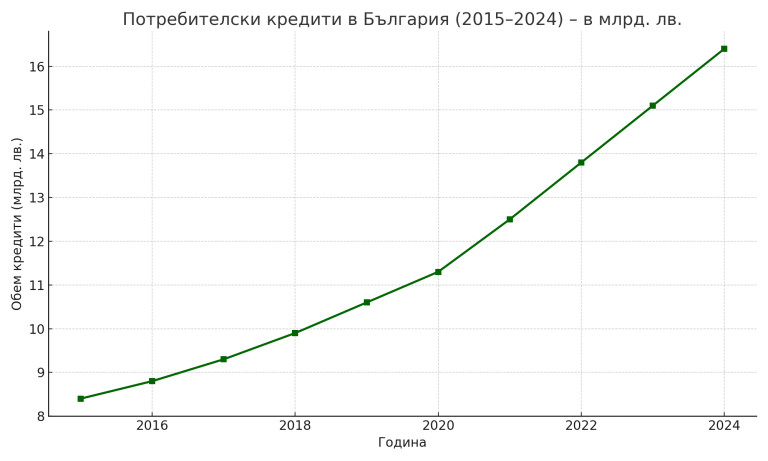

Според данни на БНБ към второто тримесечие на 2025 г., потребителските кредити надхвърлят 16 млрд. лв., като растежът на годишна база е 12.4%. Ипотечното кредитиране също отчита силен ръст - над 18% годишно, а средният размер на жилищен заем в София вече надхвърля 160 хил. лв.

Този ръст се случва на фона на рекордно ниска безработица и относително стабилен трудов пазар, но при задъхващ се ръст на реалните доходи, особено извън столицата.

Източник: money.bg

Тук възниква основната тревога - балон, не толкова в активи, а в потреблението. Българските домакинства стават все по-зависими от кредити не само за големи покупки, а и за покриване на текущи нужди. По данни на НСИ, един от всеки три потребителски кредита се използва за покриване на битови разходи, образование или здравеопазване.

Източник: money.bg

Паралелът с Испания и Ирландия в периода 2005-2008 г. е показателен: кредитен бум, подхранен от оптимизъм, последван от срив и рецесия. Разликата е, че тогава основната тежест беше в ипотеките. Днес у нас задлъжняването е по-разнообразно - потребителски, автомобилни, абонаментни кредити - фрагментирано, но акумулиращо натиск върху месечния бюджет.

Има ли риск от системен срив? Засега - не. Но при икономически сътресения - спад в износа, покачване на лихвите в еврозоната или забавяне на растежа - най-уязвими ще бъдат домакинствата без буфери. А те са мнозинство.

Сравнение с региона: България на пръв поглед е "стабилна"

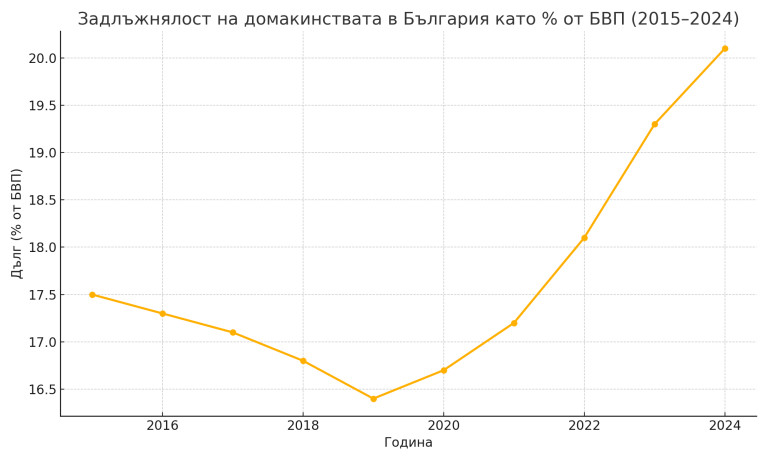

С дълг на домакинствата от 20.1% от БВП, България е под средното за Централна и Източна Европа: Румъния (23.8%), Унгария (30.2%), Чехия (32.1%), Полша (33.5%) и Словакия (44.7%).

Но числата заблуждават. Зад тях се крият няколко важни факта:

- По-нисък БВП на глава от населението - реалната тежест на дълга спрямо доходите в България е по-висока спрямо страни като Чехия или Полша.

- Структурата на задълженията - у нас потребителските кредити имат по-голям дял спрямо ипотечните, което ги прави по-чувствителни към промени в лихвите и доходите.

- Ниска финансова устойчивост - над 45% от българските домакинства не могат да покрият неочакван разход над 500 евро (Евростат), при ~20% в Чехия и ~28% в Полша.

- По-бърз растеж на дълга спрямо БВП - тенденция, която върви паралелно с бума в потреблението и имотния пазар.

Затова, макар статистически да изглеждаме "по-задлъжнели отговорно", реалната картина е по-рискова. За разлика от Румъния, където задлъжняването е балансирано с по-добре развити капиталови пазари и по-високи доходи, у нас става дума основно за дълг срещу потребление.

С други думи - не е важен само размерът на дълга, а неговата структура, цел и устойчивост при шок.

Балонът се надува - тихо и под повърхността. Този път той не е в имотите, не е на борсата, а в джоба на домакинствата - финансиращи все по-голяма част от живота си на кредит.

Въпросът не е дали ще има сътресение. Въпросът е кога - и дали ще сме подготвени.

*Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи на финансовите пазари.

USD

USD CHF

CHF GBP

GBP