В България договори с фиксирана лихва за целият период на ипотечния кредит не се предлагат. Вместо това има оферти с частично фиксиране за определен срок от кредита, например за първите 5 години. В последното си проучване "Активни потребители" разглеждат по-подробно офертите за ипотечен кредит в България.

През 2023 г. офертите банките в България се отличаваха с по-ниски лихвени проценти по жилищните заеми спрямо страните от еврозоната (3,97%).

"Трябва да подчертаем, че това са офертни нива, които ще се променят във времето и е важно да се обърне внимание по какъв начин ще се формират лихвените проценти по договорите за ипотечни кредити", пишат експертите, които обръщат внимание на това по какъв начин се формират лихвените проценти по договорите за ипотечни кредити.

Променлив лихвен процент е този, който се формира при комбинация от два елемента - референтен лихвен процент и договорна фиксирана надбавка, индивидуално определяема за всеки отделен кредитополучател.

Важно е да се отбележи, че банките прилагат референтния лихвен процент по определена от него методика, в която се съдържа ясна и разписана изчислителна процедура. В тази методика банката посочва вида, количествените изражения и относителната тежест на отделните компоненти (индекси и индикатори). Методиката, с която се определя референтния лихвен процент, и фиксираната надбавка, веднъж описани в договора за кредит, могат да бъдат променени само при съгласие на двете страни.

Фиксирана надбавка или рискова премия отчита размера на кредитния риск, който банката поема при отпускане на кредит на потребителя, като тази надбавка се определя от няколко фактора и не се променя за срока на договора.

Факторите, които определят размера на надбавката, са: способността на кредитополучателя да изплаща задължението по договора за кредит; срокът на кредита; целта на кредита; обезпечението - видът му и съответно колко би било способно това обезпечение да покрие задълженията по договора за кредит; риск от непогасяване на кредита; марж на печалбата; други рискови фактори.

Банките предвиждат минимален размер на фиксираната надбавка по всички кредити, които отпускат.

Референтният лихвен процент се използва като основа за изчисляване на приложимия към договора за кредит променлив лихвен процент. Той представлява бенчмарк за лихвен процент съгласно Регламент (ЕС) 2016/1011 на Европейския парламент и на Съвета от 8 юни 2016 г. относно индекси, използвани като бенчмаркове за целите на финансови инструменти и финансови договори или за измерване на резултатите на инвестиционни фондове, и за изменение на директиви 2008/48/ЕО и 2014/17/ЕС и на Регламент (ЕС) № 596/2014 (OB, L 171/1 от 29 юни 2016 г.), или индекс и/или индикатори, публикувани от Българската народна банка и/или от Националния статистически институт, или комбинация от тях.

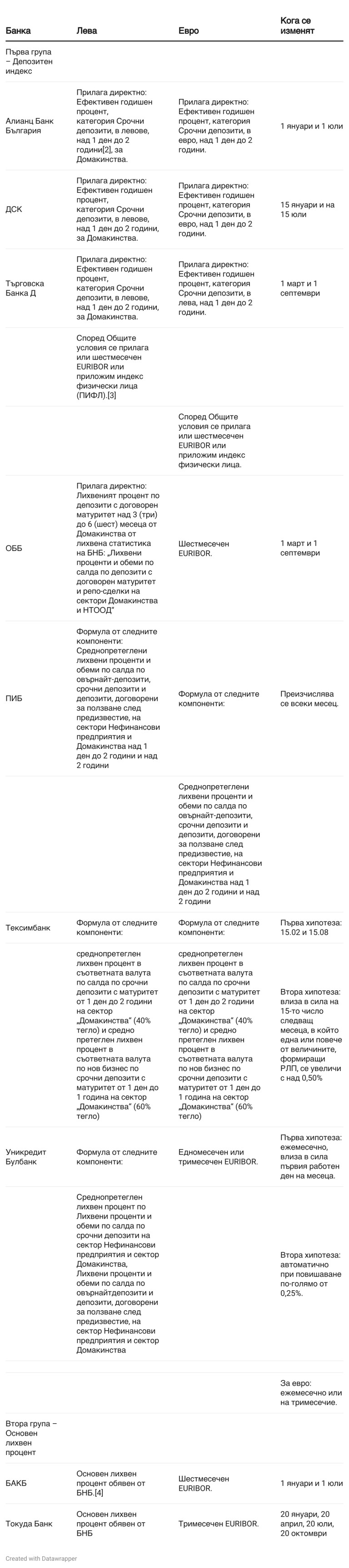

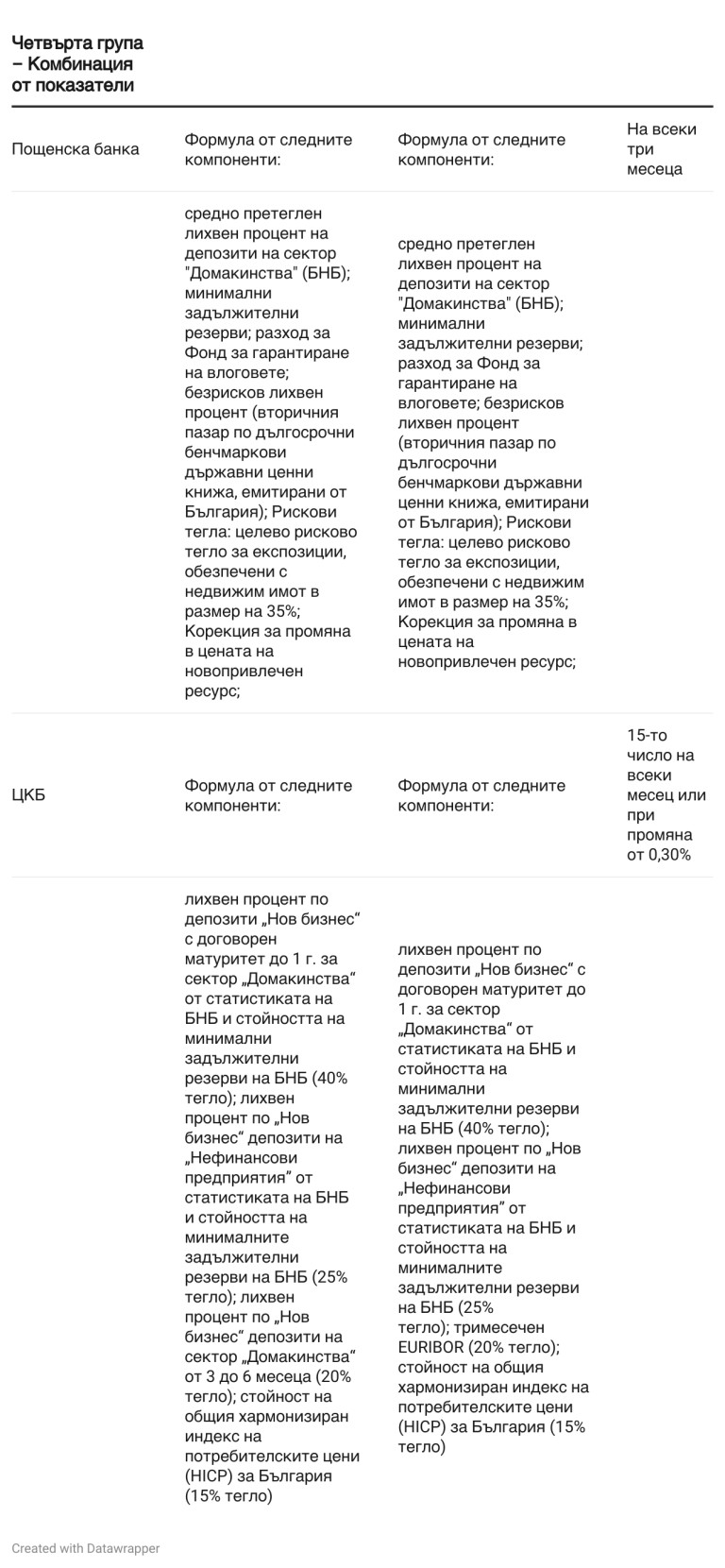

Една група от банки избират да прилагат директно лихвен процент определян от БНБ. Други избират да прилагат пазарния индекс EURIBOR. Трети правят комбинация от индекси. Пощенска банка, например използва РЛП, който изглежда най-сложен сред останалите методологии на другите банки.

Всяка банка сама определя с решения на своя управителен съвет какъв бенчмарк да прилага за референтен лихвен процент, но доколкото в договора страните са се споразумели за определен индекс, той следва да се спазва. В таблицата можете да се запознаете по-конкретно с различните банки и техните методологии за формиране на лихвения процент, като те са групирани в четири основни категории.

БАКБ е отложила с решение на УС до 1.01.2024 г. прилагането на ОЛП, като понастоящем е 0% РЛП.

Търговска банка Д АД прилага редуцирана стойност на EURIBOR.

Интернешънъл Асет Банк може да отложи увеличение на стойността на РЛП с решение на управителния съвет.

Общинска банка използва редуцирана стойност на EURIBOR.

Пощенска банка също използва редуцирана стойност на ПРАЙМ.

Прокредит банк също използва редуцирана стойност на EURIBOR.

Токуда банк не прилага редуцирана стойност - към декември месец прилага 3,80%.

USD

USD CHF

CHF GBP

GBP