"Виждал съм много балони като инвеститор и съм изучавал още повече балони в историята, затова знам какво представлява един балон и съставих "индикатор на балоните", който следя, за да виждам перспективите пред всеки пазар", написа Рей Далио в блога на Bridgewater, който е най-големият хедж фонд в света. "Да видим какво показва той за състоянието на акциите в САЩ."

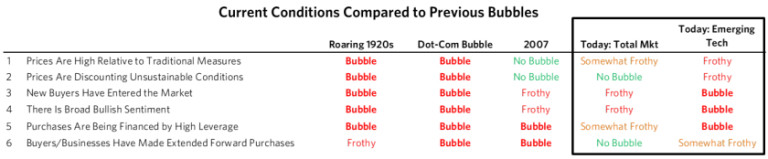

Балон, разбира се, означава неустойчиво висока цена на определен актив, която Далио измерва със следните шест показателя:

- Колко високи са цените в сравнение с традиционните метрики;

- Дали цените са дисконтирани спрямо неустойчиви условия;

- Колко нови купувачи са навлезли на пазара;

- Колко бичи са настроенията;

- Дали покупките се финансират с висок ливъридж;

- Дали потребителите правят значителни бъдещи покупки (например чрез изграждането на инвентории, форуърдни сделки и т.н.), за да спекулират или да се защитят от бъдещите ценови динамики.

Всяка акция, анализирана от Bridgewater, преминава през такава оценка, а съвкупните оценки се комбинират в индекси за ценните книжа и за пазарите като цяло. Днес измерителят на балоните показва оценка от 77% за пазара на акции в САЩ. Това е опасно близо до периодите на Голямата депресия от 1929 г. и дотком балона от 2000 г., когато индексът удря 100%.

Ето как изглеждат отделните му компоненти днес:

Графика 1: Категории балонизирани акции

Източник: Bridgewater

Източник: Bridgewater

Все пак инвеститорът посочва, че се наблюдават големи различия между отделните категории акции. Според индекса обаче развиващите се технологични компании се намират в състояние на "екстремен балон". Те формират около 5% от най-големите хиляда бизнеса в САЩ, т.е. днес техният брой е двойно по-малък, отколкото е бил по време на дотком балона.

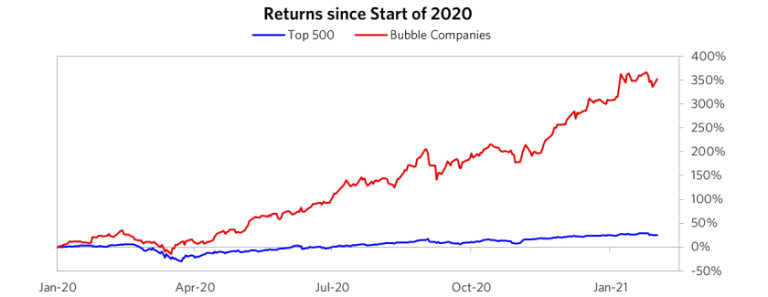

"Техният дял от индекса S&P 500 е още по-малко, тъй като няколко от най-балонизираните компании не са листнати в този индекс", изтъква Далио. За да следят още по-близо представянето им, от Bridgewater са съставили специален индекс на балонизираните акции, които от началото на годината се представят по следния начин в сравнение с 500-те най-големи компании от портфолиото на фонда от началото на 2020 г.

Графика 2: Балонизирани акции (червено) срещу 500-те най-силни (синьо) в портфолиото на Bridgewater

Източник: Bridgewater

Източник: Bridgewater

"Какво прави човек с тази информация е тактическо решение", пише още Далио. "Дори и ако измерителят ни беше съвършено точен (какъвто той не е), да се улучат моментите на върховете и дъната на акциите щеше да е много трудно, защото макар да показва в съседство на какво са тези акции, в измерването на самите моменти няма нищо точно.

Все пак индексът е много добър индикатор за относителното представяне на акциите през последващите между три и пет години. В резултат на това, докато той ни помага да се насочим към акции, които не са балонизирани, все пак трябва да се добави измерител на конкретните моменти на постигане на пикове и дъна."

USD

USD CHF

CHF GBP

GBP