Златото поскъпна до нива от над 2 000 долара за тройунция за пръв път в историята си и се търгува трайно над тази граница. И сега пред инвеститорите стои логичният въпрос - накъде от тук нататък за цената на благородния метал?

Всъщност анализаторите са разделени между двата полюса. По-голямата част от тях, твърдят, че ще видим по-нататъшно поскъпване на метала, като много от тях говорят за 3 000, 4 000 и дори за 7 000 долара за тройунция. Но има и една група експерти, които смятат, че металът, чието притежание не носи никакъв доход и няма вътрешна стойност, всъщност е доста скъп в момента, което може да доведе до години наред на слабо представяне за цената му.

В настоящата публикация се разглеждат именно тези две тези. Започваме първо с "бичата теза" за цената на "жълтия метал".

Рационалният случай за 7 000 долара за тройунция злато до 2030 година

"Рационалният случай за 7 000 долара злато до 2030 г.", е теза застъпена от анализатора Чарли Морис. Авторът започва с наблюдението, че златото е било водещият основен клас активи през 21-ви век, което е изключително постижение, като се има предвид, че то не е актив, носещ доход.

Някои хора вярват, че тъй като златото не дава доход, то не може да бъде оценено. Но Морис не е съгласен - и той моделира златото като облигация със следните характеристики: то е с нулев купон, защото не плаща лихва; има голяма продължителност, защото трае вечно; свързано е с инфлацията, както показа историческата покупателна способност; има нулев кредитен риск, при условие че се държи във физическа форма; създадено е от Бог.

Моделът изяснява защо основният двигател зад печалбите на златото през този век е спадът в реалните лихви в САЩ. Според модела на автора златото сега се търгува с премия над справедливата му стойност, но инвеститорите не трябва да се притесняват, тъй като "е по-вероятно да се повиши оттук, отколкото да се обърне трендът. Това е така, защото златото е в бичи пазар и силите, които го карат по-високо, надвишават силите, които го задържат."

По-специално Морис смята, че златото просто вижда инфлацията през 2021 година. В крайна сметка, противно на количественото облекчение, настъпило след Голямата рецесия, този път скокът на паричното предлагане се влива в реалната икономика. Следователно според автора ако дългосрочните инфлационни очаквания се увеличат, заедно със златната премия, докато доходността на облигациите остане свръх ниска, цената на златото може рационално да се насочи към нивото от 7 000 долара. В крайна сметка "огромните печалби през 21-ви век са настъпили в среда с понижаващи се темпове, докато дългосрочните инфлационни очаквания почти не се движат. С по-висока инфлация на хоризонта нещата започват да стават интересни", казва още експертът.

В злато, а не в златодобивни компании?

Не всички инвестиции, свързани със златото, са били успешни през последните години. И един пример за това са златодобивните компании. От 2005-а година насам, златото е поскъпнало с над 250%. В същото време индексът на златодобивните компании е добавил само 20% към стойността си.

С други думи, инвестирането в капитала на миньорите е съвсем различна ситуация, тъй като "акциите не са сигурно убежище срещу пазарните сътресения, а залог на оперативните приходи на компанията и управленския екип, който я контролира", според експерта Джеймс Лука. Всъщност проблемът със златните акции през последните десетилетия беше, че отрасълът не е постигнал голям марж на печалбата, въпреки високите цени на метала.

Това обаче може да се промени сега. Авторът вярва, че производителите са изправени пред по-благоприятна среда, в която биха могли да получат печалби, много по-големи от предишните. През 2000-те години златото поскъпваше заедно с други стоки и със собствена база на разходите, което канибализира маржовете. Но сегашното рали на златото е по-насочено, отколкото на стоките, което поддържа цените на златото, но остава инфлацията на разходите ограничена.

И още нещо за златото... Докато други метали претърпяха огромен спад в търсенето и падане на цените от няколко процента на фона на коронавирусната криза, златото е "светилище от превратностите на икономическата среда". Изводът е прост: впечатляващото представяне на златото в сравнение с това на златодобивните компании подчертава състоянието на безопасността на жълтия метал и факта, че златото е повече паричен актив, отколкото обикновена стока.

Всяка теза си има контратеза!

Срещу тезата за по-нататъшен ръст в цената на златото стои друга, която смята, че златото и сега е скъпо и предстои понижение в цената му.

Златото днес е почти толкова надценено, колкото в най-лошите му времена за последните пет десетилетия. Това е заключението в публикувано изследване от Кембъл Харви, професор по финанси в университета Дюк; Клод Ерб, бивш мениджър на стокови портфейли в TCW Group; и Тадас Висканта, основател и редактор на инвестиционния блог AbnormalReturns.com.

Изследванията им не биха могли да бъдат по-навременни. След като златото премина психологическата граница от 2 000 долара, то продължи да поскъпва, достигайки нови исторически рекорди. А ентусиазмът за жълтия метал достига размерите на "златна треска".

Разбира се, изследването не бива да се приема като предвестник на началото на понижение на цената на метала. Златото може да продължи да е надценено още дълго време и да достигне до нови рекордни нива, предупреждават авторите на анализа.

Вместо да прогнозира посоката за цената на метала, това ново проучване се фокусира върху основната стойност на златото по същия начин, по който анализаторите от Уолстрийт изчисляват справедливата стойност на акциите.

Основното оправдание за по-висока цена на златото, която най-често се споменава, е инфлацията. Тази обосновка се повтаря толкова често всъщност, че малко от нас спират да я подлагат на исторически контрол. Ако го правихме обаче, щяхме да открием, че това твърдение, се радва на малка статистическа подкрепа.

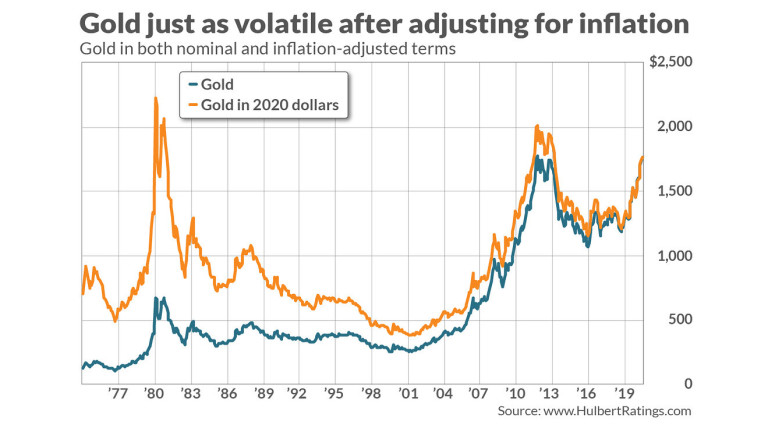

Всъщност изследователите съобщават, че далеч по-добра прогноза за бъдещото представяне на златото е текущата цена на златото в изразена цена, коригирани спрямо инфлацията. Когато коригираната към инфлацията цена е висока, последващите резултати от златото обикновено са ниски, и обратно.

Следствие от това откритие е, че цената на златото в коригирано спрямо инфлацията изражение е също толкова променлива, колкото е и в номинално изражение. Това не би било факт, ако златото беше добър хеджиращ инструмент за инфлацията.

Вместо това, както можете да видите от диаграмата по-долу, цената на златото през последните пет десетилетия е също толкова нестабилна в инфлационно коригирано изражение, колкото и в номиналното.

Инвестиционното значение е, че през следващите години златото вероятно ще бъде по-ниско от нивото си в момента. Златните бикове ще възразят, че това ново изследване не отчита изключителното паричното създаване на пари през март, което според тях няма исторически паралел.

В своя документ изследователите опровергават това, припомняйки подобни аргументи, които бяха направени през 1980 и 2011 година - предишните два случая, при които цената на златото, коригирана спрямо инфлацията, беше толкова висока, колкото сега:

"През 1980 г. някои бяха загрижени за... високата инфлация... От януари 1980 г. до януари 1985 г. реалната цена на златото падна с 65%. През 2011 г. някои бяха обезпокоени, че политиката на количественото облекчаване на Федералния резерв на САЩ ще доведе до висок темп на инфлация. От август 2011 г. до август 2016 г. ... реалната цена на златото падна с около 33%. Понастоящем някои са загрижени, че фискалните и паричните политики, прилагани в САЩ за противодействие на икономическото въздействие на пандемията COVID-19, ще бъдат инфлационни. Ако златото не възнагради страха от инфлация през 1980 и 2011 г., защо сега да възнаграждава инфлационния страх?", питат анализаторите.

Въздействието на златните ETF-и

Друго възможно обяснение за скорошната сила на златото, която изследователите анализират, е огромният приток на активи под управлението на най-големите златни ETF-и като SPDR Gold Shares, който разполага с активи в размер на 83,5 милиарда долара, и iShares Gold Trust, който управлява активи в размер на 32,6 милиарда долара.

Според предварителните данни, събрани наскоро от Bloomberg, понастоящем световните запаси на ETF-те обезпечени със злато, възлизат на 3 356,6 тона - сума, която надминава запасите на правителствата, различни от САЩ.

През последните години има впечатляващо силна връзка между златните запаси на ETF-те и реалната цена на златото. Изследователите обаче бързо отбелязват, че не е ясно каква може да е причинната връзка между двете. Може да се окаже, че става въпрос за по-висока цена на златото, която "причинява" приток на нови пари в ETF-и, обезпечени със злато. Ако това е така, тогава може да се окаже, че ако цената на златото спадне, ще има изтичане на активи от ETF-те, което може да засили спада на златото.

Този път може да се окаже различно, разбира се. Но златото загуби значителна сума при всеки от предишните два случая, когато коригираната спрямо инфлацията цена се повиши толкова, колкото е в момента.

*Материалът е с аналитичен характер и не представлява съвет за покупка или продажба на злато

USD

USD CHF

CHF EUR

EUR GBP

GBP

ICO

на 08.08.2020 в 13:14:51 #1ПЪРВА ПРИЧИНА ЗЛАТОТО ДА ПРОДЪЛЖИ ДА ПОСКЪПВА Златото отразява реалната стойност на парите. Тъй като добивите на злато са малки е невъзможно, предлагането му да понижи стойността му. От друга страна. Цената на златото на международните борси се котира предимно в долари. Тъй като САЩ са предприели мащабна програма по "парични облекчения" -печатат хартия, то е логично и цената на долара да спада спрямо златото. ВТОРА ПРИЧИНА ЗЛАТОТО ДА ПРОДЪЛЖИ ДА ПОСКЪПВА Валутата на САЩ също така се опира и на военната сила, тъй като военния бюджет на САЩ е най-големия в света, то се очаква и тяхната мощ да е неоспорима. Последните събития, ОБАЧЕ показват, че големината на военния бюджет е изцяло в резултат от корупционни схеми с космически мащаби, и дори второразредни държави като С. Корея, Иран, Венецуела могат успешно да и се противопоставят. Нарастването в икономиката на Китай и Русия създава увеличаващи се зони по света, в които намаляват американското господство и респективно ограничават долара, като разплащателно средство. Ограничаването на дела на долара в световната търговия го девалвира. ТРЕТА ПРИЧИНА ЗЛАТОТО ДА ПРОДЪЛЖИ ДА ПОСКЪПВА САЩ не притежават здравна система, която да обхваща щялото население. Именно поради тази причина КОВИД-19 се разпространява по геометрична прогресия в бедните слоеве на обществото. КОВИД-19 блокира икономиката прави средната класа бедни и поглъща нови общности от населението. Този механизъм е виновен за достигането на 33% спад в икономиката. Спадът в икономиката и високата задлъжнялост допълнително влошават съотношението БВП/Държавен дълг. Съотношението БВП/Дълг повишава рисковете пред американската икономика и сваля доверието, което се изразява в спад на долара спрямо златото. ЗАКЛЮЧЕНИЕ Няма никаква причина златото да спре да поскъпва. Технологичното изоставане и загубата дори на съществуващи компетенции определят свиването на сферата на влияние на САЩ. Правителството на САЩ няма никакви планове за намаляване на държавния дълг, напротив скоростта на емитиране на нов дълг се увеличава. Ваксина против КОВИД-19 не се очаква да се появи масово на пазара в САЩ в близките шест месеца- блокажа и спадът на БВП ще продължи.. Колко ще се срине долара спрямо златото и останалите валути може само да гадаем, но това е процес задвижван от няколко сили, нито една от които не се очаква да изчезне в близките шест месеца.