След настъпването на Голямата рецесия от 2008/09 г. понижаването на основните лихвени проценти от страна на централните банки по света доведе до ръст на фидуциарния кредит, което, от своя страна, създаде бум. Но експанзията на икономиката доведе до свръхпотребление и погрешни инвестиции, пише в свой анализ румънският икономист д-р Михай Маковей.

"Първото изтегли производствените фактори от отраслите, където те наистина бяха необходими, а второто доведе до увеличаването на капиталовите запаси", пише той. "И двата процеса подринаха дългосрочната продуктивност на икономиката и устойчивия растеж."

Според него правителствата е трябвало да оставят кризата да коригира въпросните погрешни инвестиции, но вместо това, опитвайки да покажат, че икономическият растеж може да продължи в дългосрочен план, властите са стимулирали кредитната експанзия и са увеличили държавните разходи. "Това влоши изчерпването на капитала и понижи стандарта на живот в бъдеще", пише Маковей.

Пример за неефективността на правителствените политики според него е Япония, където растежът е подринат след три десетилетия на опити на държавата да стимулира икономиката. "След взривяването на балон на активите в началото на 90-те години страната яростно се опита да възстанови растежа с изключително отпуснати парична и фискална политики", припомня икономистът. "Така "изгубеното десетилетие" в крайна сметка се превърна в почти три десетилетия на по-нисък от очакваното растеж."

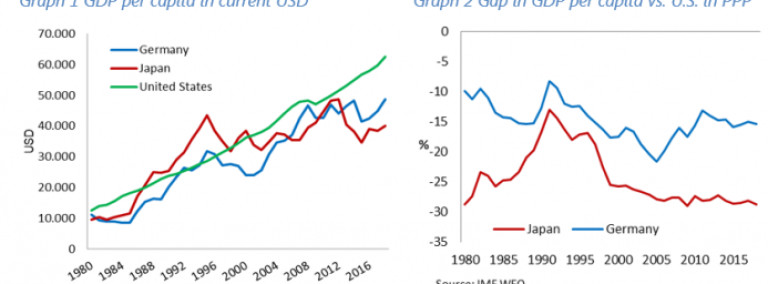

Благодарение на това, растежът на реалния брутен вътрешен продукт се понижава драматично от средно 4% годишно през 70-те и 80-те години на миналия век до по-малко от 1% в периода след 1991 г. По същото време брутният вътрешен продукт на глава от населението се срива в сравнение с другите развити икономики, както в текущи долари, така и измерен в паритет на покупателната способност.

Затова страната опитва всичко възможно след кризата, за да запази растежа и завишеното равнище на заплатите и цените. "Тя беше първата от големите икономики, която експериментира с нулев основен лихвен процент още през 2001 г. и въведе количествени улеснения и отрицателен основен лихвен процент през 2013/14 г. като част от Абеномиката, която трябваше да стимулира растежа", посочва Маковей. "Но нито икономиката, нито инфлацията се покачиха, защото мерките, които се предполагаше, че трябва да доведат до тях, всъщност предотвратяваха ликвидирането на погрешните инвестиции и изкривените от бума цени."

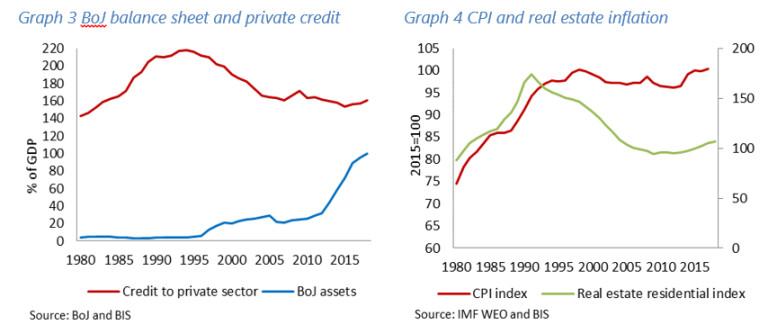

На Япония бяха необходими 15 години, за да могат банките ѝ да изчистят балансите си и да бъдат отворени нови канали за кредитиране на компаниите. По това време Bank of Japan (BoJ) се опитваше да реинфлира икономиката, но напразно, защото финансовите институции отказваха да кредитират заради огромното количество лоши кредити в тяхното портфолио. Затова BoJ увеличи баланса си от 4% от БВП в началото на 90-те години до 100% от БВП през 2018 г., основно чрез изкупуване на правителствен дълг.

През същия период кредитът към частния сектор се срина от малко над 200% от БВП до около 140% от БВП. И до ден днешен нефункционалните и свръхзадлъжнели "компании зомбита" са поддържани живи чрез изкуствено занижените условия по лихвите. Това допълнително понижи корпоративните инвестиции, спомага за поддържането на заплатите на изкуствено високи равнища и пречи на насочването на ресурсите към по-продуктивни дейности.

Самите макроикономически политики на властите и инфлираните заплати и цени потиснаха инвеститорското доверие и капиталовите инвестиции. Затова големите и опериращи на печалба японски компании се насочиха към инвестиции в чужбина, които нараснаха от 0,5% от БВП през 90-те до почти 4% от БВП в последните години.

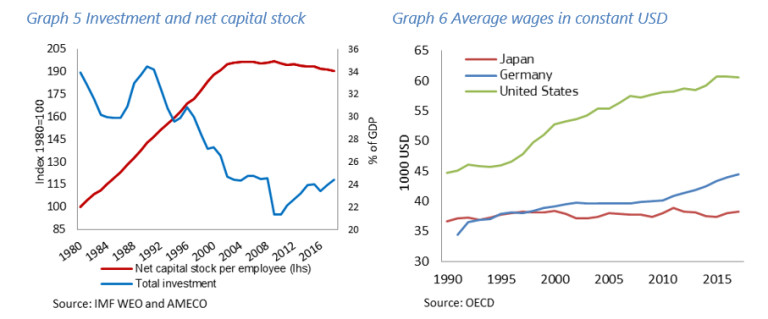

Не е случайно, че съотношението на инвестициите към брутния вътрешен продукт спадна с повече от 10 процентни пункта от 1980 г. досега, а ниската му стойност не може да гарантира възобновяването на амортизирания капитал в страната. "В резултат от това, нетният капиталов запас на един работник започна да се понижава от началото на новия век, което доведе до понижаване на продуктивността с 25% под групата на най-продуктивните икономики в ОИСР и с повече от една трета под тази на САЩ."

Ефектът от това е задържането на реалните средни заплати почти без промяна за изминалите три десетилетия, докато тези в САЩ и Германия се покачват значително. Очакванията на икономиста са, че това ще доведе до понижаване на бъдещите доходи на пенсионерите в страната, като брутната норма на пенсията е едва 58% от доходите, които индивидите са имали, докато са били икономически активни. За сравнение, в САЩ тя е 71%.

За мнозина остана енигма защо, въпреки огромните си усилия, Япония не успява да увеличи инфлацията, измерена чрез индекса на потребителските цени. Причината е, че "войната срещу дефлацията" в страната, изразяваща се в огромни количествени улеснения през последните повече от пет години, всъщност попречи на корекцията на относителните цени, които бяха изкривени по време на бума.

Заключението на Маковей е, че последователните дози количествени улеснения и дефицити в Япония, които покачват публичния дълг до почти 240% от БВП, попречват на изчистването на погрешните инвестиции, извършени по време на бума от 80-те години. "Цената, платена за забавянето на корекцията на относителните цени и структурата на производството към нуждите на пазара, е постепенната ерозия на капиталовия запас на един работник и на производителността на труда", пише икономистът. "Това доведе до относително обедняване, изразено чрез стагнация на реалните заплати и понижаване на пенсиите. Този нежелателен ефект от правителствените политики може да служи като аларма за останалите държави, които следват пътя на растеж чрез финансови стимули и които искат да избегнат капана на "японификацията"."

USD

USD CHF

CHF GBP

GBP