По-рано днес главният икономист на Международния валутен фонд Гита Гопинат (на снимката) коментира, че съществуващите програми за осигуряване на държавно кредитиране на затруднените компании по света. Нейната позиция е, че икономическият шок е твърде дълбок и те губят платежоспособност, затова и обременяването с още кредити допълнително ще влоши позицията им.

Тя обаче не предлага подкрепата да се оттегли, а да се канализира по друг път - към рекапитализирането на бизнесите. "Тъй като има голям проблем с неплатежоспособността, правителствената подкрепа трябва да се насочи повече към капитализацията на компаниите, а не към задлъжняването им", каза тя. "В противен случай ще се окажем с много фирми, които в края на кризата имат огромно равнище на задлъжнялост, което не могат да обслужват."

Какво е капитализирането?

Въпреки че Гопинат не коментира как конкретно да се случи това, обикновено процесът включва подобряване на капиталовата позиция чрез оптимизиране на съотношението между дълговете и капитала на една компания. Ако видим историческия пример за това, в Япония през 90-те години капитализирането на някои дружества се случи чрез привилегировани акции.

Те осигуряват гарантиран дивидент и ликвидационен дял, но не дават право на глас в общото събрание. Ако се избере този модел, капиталът на дружеството може да се увеличи, но неговата структура на управление няма да преминава в ръцете на държавата.

От друга страна, според Гопинат по този начин компаниите ще са обременени в по-малка степен, което ще подобри възможността им да растат по-бързо. Тя отново припомни, че позицията на Международния валутен фонд е, че настоящата криза ще бъде по-дълбока и продължителна, отколкото се очакваше - нещо, за което аз предупреждавам още преди нейното разразяване.

Увеличаването на дълга застрашава цялата Европейска икономика

Гопинат е напълно права, че увеличаването на задължнялостта на компаниите е проблем пред техния растеж. Отново припомням, че равнището на задлъжнялостта по света е по-голямо, отколкото преди Голямата рецесия, която в Европа беше наричана и дългова криза.

Графика 1: Размер на отпуснатите кредити към нефинансовите предприятия в еврозоната

source: tradingeconomics.com

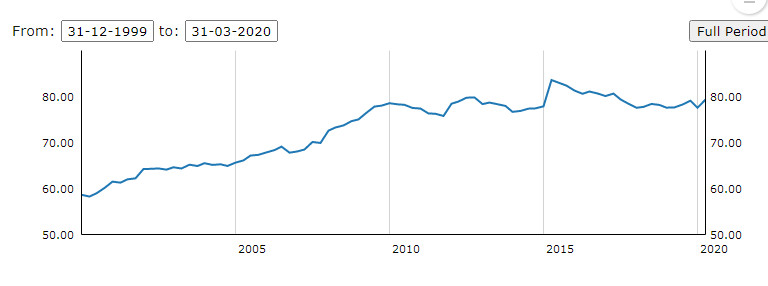

От графиката е видно, че в абсолютна стойност той вече темпът на нарастване непосредствено преди последната финансова криза (данните са към края на април), но позицията, в която индикаторът се влошава, е съотношението дълг към БВП. Докато преди Голямата рецесия на пикът на съотношението е 78,3%, то той днес вече е почти 80%.

Тук трябва да се направи едно важно уточнение - данните на Европейската централна банка са само до края на първото тримесечие, т.е. те не включват април, през който задлъжнялостта се покачва, а брутните вътрешни продукти се понижават. Това означава, че през второто тримесечие, когато по целия свят имаше програми за "спасяване" на бизнеси, съотношението със сигурност се е влошило допълнително

Графика 2: Дълг на нефинансовия сектор в еврозоната към БВП

Източник: Европейска централна банка

Източник: Европейска централна банка

Проблемите на капитализирането

Докато дългът не е решение на проблемите им, капитализирането обаче също носи огромни рискове. За жалост, Гопинат не обръща внимание върху това, което превръща позицията ѝ донякъде в политическо пожелателно мислене - акцентира се върху хубавите страни на една програма, без да се вземат предвид подводните камъни и заплахите пред нея.

От една страна, капитализирането на компаниите ще създаде силен стимул за изкуствено влошаване на финансовото представяне, за да може просто повече фирми да се класират за получаването на свеж ресурс. Същевременно е много трудно да се докаже кои точно сектори са засегнати пряко от кризата и кои имаха проблеми далеч преди нея - а много сектори страдат още поне от миналата година.

Това създава предпоставка за пилеене на пари (в икономиката това се нарича "морален риск") на принципа "болен здрав носи" - много данъкоплатци не само вече са извън работа, но и ще трябва да финансират определени бизнеси, някои от които са хронично затруднени, тъй като именно ние ще покрием новия дълг, с който се плащат правителствените програми до момента.

Казвайки това, трябва да се наблегне върху идеята на самата Гопинат. Тя е да не се увеличава дълга. Но за нейното осъществяване така или иначе ще трябва да се увеличи задлъжнялостта, само че държавната, а не корпоративната. Причината е, че властите по света нямат свободни ресурси, които просто да дадат на фирмите, а ги взимат на заем - дали под формата на държавни ценни книжа, които ще платим данъкоплатците, или под формата на инфлация, която пак се плаща от нас под формата на понижаване на покупателната способност.

Но да си представим за момент, че горните два проблема - разхищението на пари и увеличаването на дълга, не съществуват. Какво ще се случи със самите компании?

Бизнесите, чиято капитализация и дългова структура се подобрят, ще спечелят основно това - по-добра финансова позиция. Проблемите на компаниите обаче не са само в липсата на капиталови ресурси - през последните години такива имаше, при това повече от обилно. Трудностите пред частния сектор включват нарушаване на веригата на доставки, принудителното спиране на дейността и спада на потреблението, като всеки от тези фактори, разбира се, варира в зависимост от конкретния отрасъл.

Какво ще се случи с една компания, чиито капитал се увеличи, което означава, че тя вече разполага с повече ресурси за производствени активи - машини, сгради и т.н.? Нищо съществено извън финансовата сфера. За нея отново ще съществуват изброените по-горе предизвикателства, а повече капитал не може да доведе повече клиенти или да компенсира спада на доставките, поне не и в краткосрочен план.

Но с това се наблюдават и други феномени. Да приемем, че една компания продаде на държавата привилегировани акции и увеличи капитала си. След това тя използва тези средства за закупуване на нови машини, примерно. Резултатът от това ще е изкривяване на структурата на относителните цени, защото така се създава покупателна способност за бизнеса от нищото - способност, която не е съществувала по-рано и която не е следствие от набирането на капитал на нерегулирания пазар.

Това поставя останалите играчи в сектора в относително по-неблагоприятна позиция, тъй като цените за капиталовите стоки пред тях нарастват по изкуствен път. Така те имат стимул да занижат финансовото си представяне и също да получат капитализиране от държавата, което води до още разхищение и още изкривяване на цените.

Затова една от ключовите разлики е именно източникът на тези нови капиталови средства. Докато в единия случай ти трябва да докажеш, че си стабилна фирма, за да може частните инвеститори да закупят акциите ти, във втория - когато говорим за държавна интервенция на пазарите, - е достатъчно просто да покажеш, че не се представяш добре.

Именно така намесата на властите не просто ще влоши финансовата позиция на данъкоплатците, за да подобри финансовата позиция на избрани предприятия, но и ще изкриви цените в икономиката. Резултатът е, че вместо ресурсите да отиват там, където наистина има нужда от тях, те ще се насочват към бизнесите, които са най-слаби (т.е. са показали, че не могат да управляват ефективно същите ресурси) или имат най-добри връзки с властта.

Заключение

Не следва държавата да се грижи за финансовото състояние на частния сектор - независимо дали говорим за кредитиране, или за увеличаване на капитала. Както много други правителствени програми и вторият вариант крие огромни рискове, които изобщо не се дискутират от експертите, предлагащи мярката.

Същевременно налице е проблемът с непрозрачното разходване на публичните средства, което се наблюдава в цял свят - дори в САЩ немалко огромни компании се класираха за програмите за подпомагане на заетостта в малкия и среден бизнес. Когато комбинираме последните два фактора, може, както обикновено, да се очаква обратен ефект, който просто ще е малко по-различен от обратния ефект при отпускането на държавни кредити.

USD

USD CHF

CHF EUR

EUR GBP

GBP