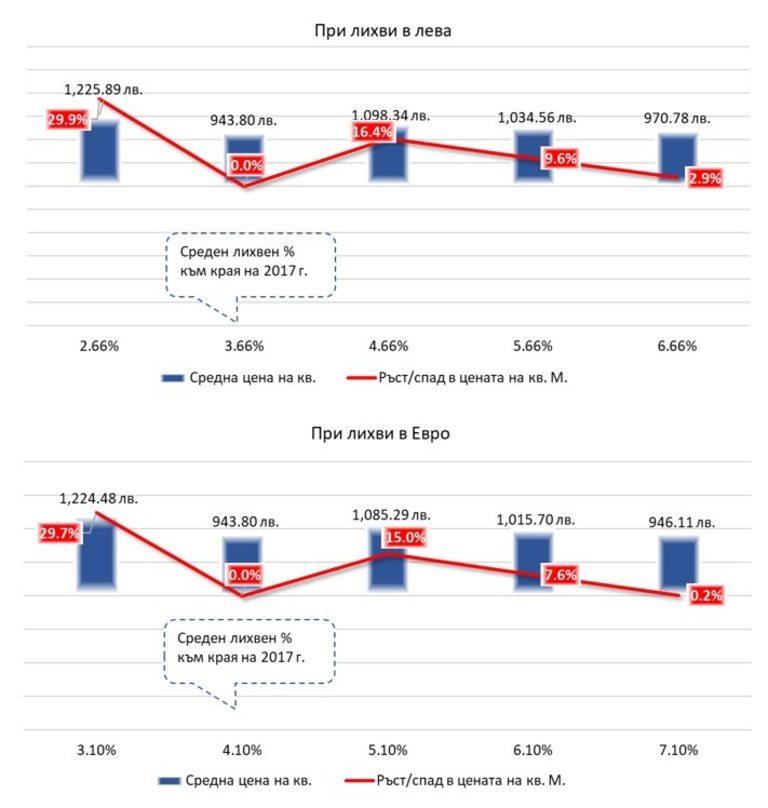

В първата част на моя анализ реших да разгледам чрез статистическия модел на линеарната регресия, по какъв начин биха се изменили цените на недвижимите имоти при повишаване на лихвата по жилищните кредити с 1, 2 или 3 пр. п. За целта използвах данни от НСИ и БНБ за цената на имотите на кв. м. от 2000 г. до 2017 г. и нивата на лихвите по жилищните кредити в лева и евро за същия период.

Данните, които разгледах в първата част на анализа бяха осреднени за цялата страна. Пазарът на имоти обаче всъщност е изключително фрагментиран и в различните населни места в страната той е дори коренно противоположен на този в други. В столицата например той е толкова динамичен и голям, че София може да бъде разделена реално на няколко микро пазара. НСИ подържа база с информация за цените на квадратен менър в 6-те най-големи града в страната - София, Пловдив, Варна, Бургас, Русе и Стара Загора. Ще използвам отново описания регресионен модел от предходната публикация, за да проверя как биха реагирали цените в тези градове при промяна на лихвените нива по жилищните кредити.

Най-общо казано този тип статистически анализ оценява възможните зависимости между две или повече случайни величини. Той показва взаимните отношения между променливите, които в контекста на разглежданата модел могат да бъдат интерпретирани като причинно-следствени.* Целите на регресионния анализ са да определи как и в каква степен зависимата променлива варира или се променя като функция от изменения на независимата променлива, която се явява причината. С други думи чрез регресия на данните за цена на кв. м. и лихва по жилищните кредити за последните 17 г., ще проверим при покачване на съществуващите лихвени нива по жилищните кредити в лева и евро с 1, 2 и 3 пр. п. в каква посока и с колко ще се измени цената на квадратен метър.

На графиките по-долу можете да видите по какъв начин би се изменила цената на имотите във всеки от разглежданите 6 града, при промяна в лихвените нива по жилищата.

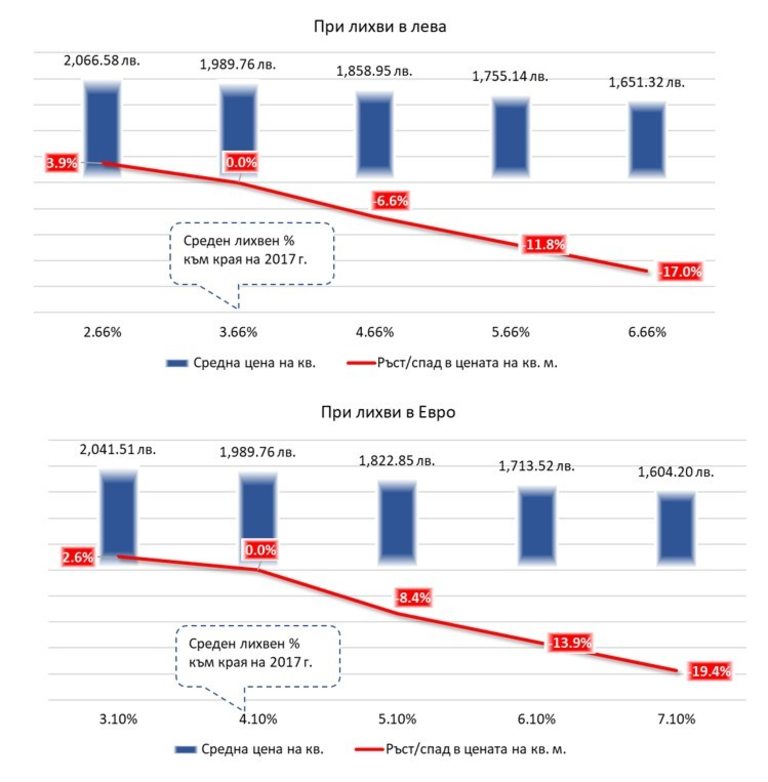

София

Моделът ни представя много интересен контраст между цените на имотите в столицата и тези в останалите 5 града, които разглеждаме. Ако при средните за страната цени показани в предходния анализ, при ръст с 1 пр. п. на лихвите по жилищните кредити цените на имотите забавяха своя ръст и бе необходим ръст от 2-3 пр. п., за да се види по-сериозен спад в цените, то данните за стоицата показват един много по-чувствителен пазар. Дори и при ръст на лихвите само от 1 пр. п. в София цените на жилищата при равни други условия биха отбелязали спад до 6.6% при лихвите в лева и 8.4% при лихвите в евро. При ръст с 3 пр. п. на лихвените нива, цените на жилищата биха реализирали спад от дори близо 20%. В същото време разглеждайки модел при допълнителен спад на лихвите по жилищните кредити с 1 пр. п. виждаме, че той би довел до изключително скромен ръст от 3.9% и 2.6%. Така получените резултати показват, че в столицата цените на имотите се движат в тяхната горна граница за конкрентата икономическа ситуация.

Това ги прави чувствителни при промяна на някой от факторите, които влияят на пазара. Имайки предвид, че очакванията за икономиката са тя да запази своя положителен тренд, ръст на доходите на домакинствата и ниски нива на безработица, това би подкрепило по-нататъшен ръст на цените на имотите. От друга страна очакванията за ръст на лихвените нива по кредитите са въпрос на време да започнат да се случват и както виждаме от модела, ще окажат натиск на цените на имотите. Отчитайки едновременното действие на всички тези фактори, можем направим извод, че подобряващата се икономическа среда би компенсирала в голяма степен спадът на цените на имотите породен от покачването на лихвите, а това от своя страна ще балансира и стабилизира пазара близо до моментните му нива като е възможно те да намалят леко стойностите си.

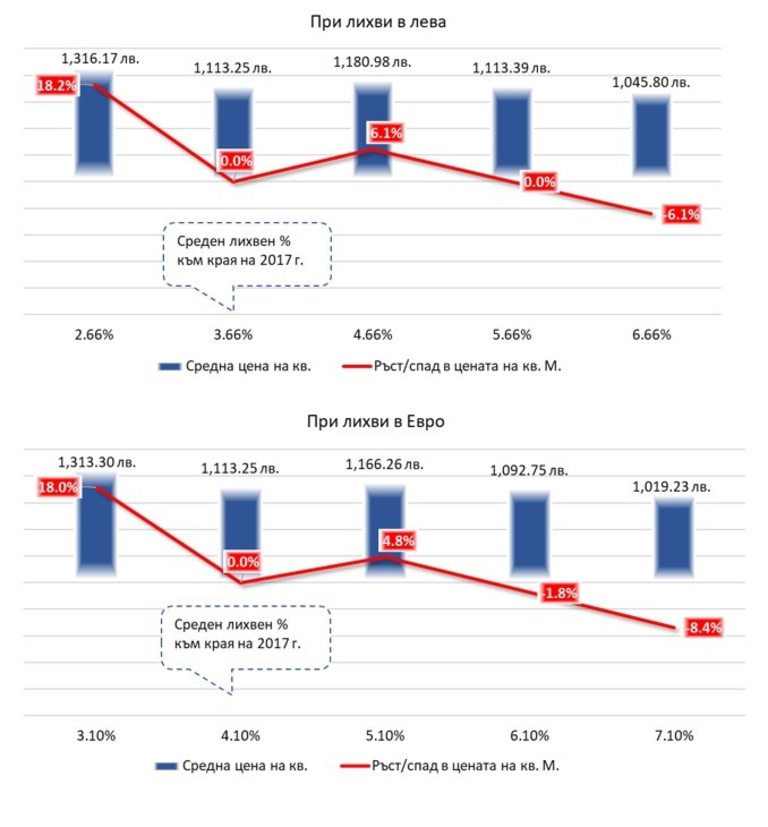

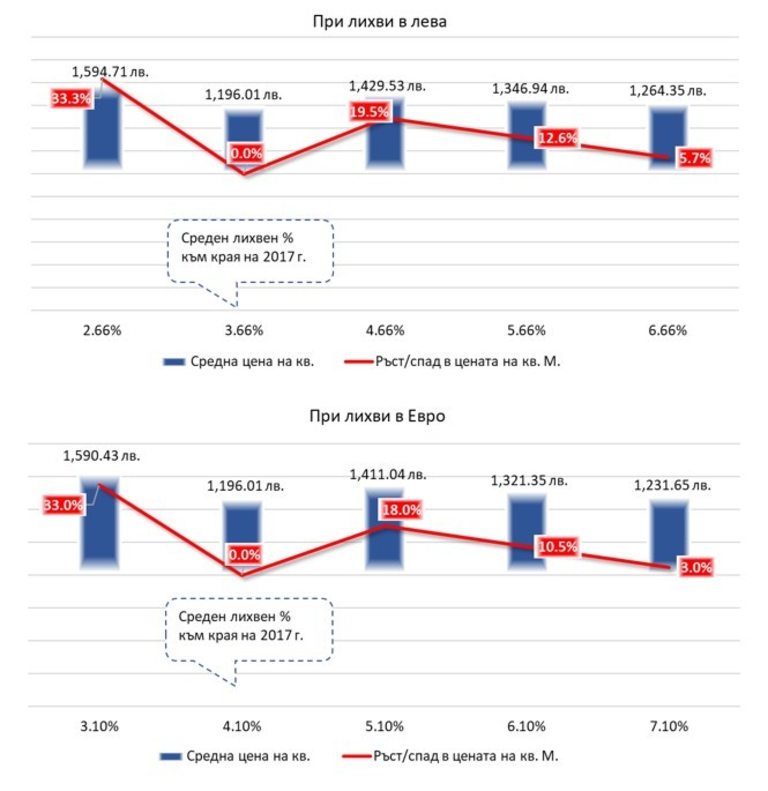

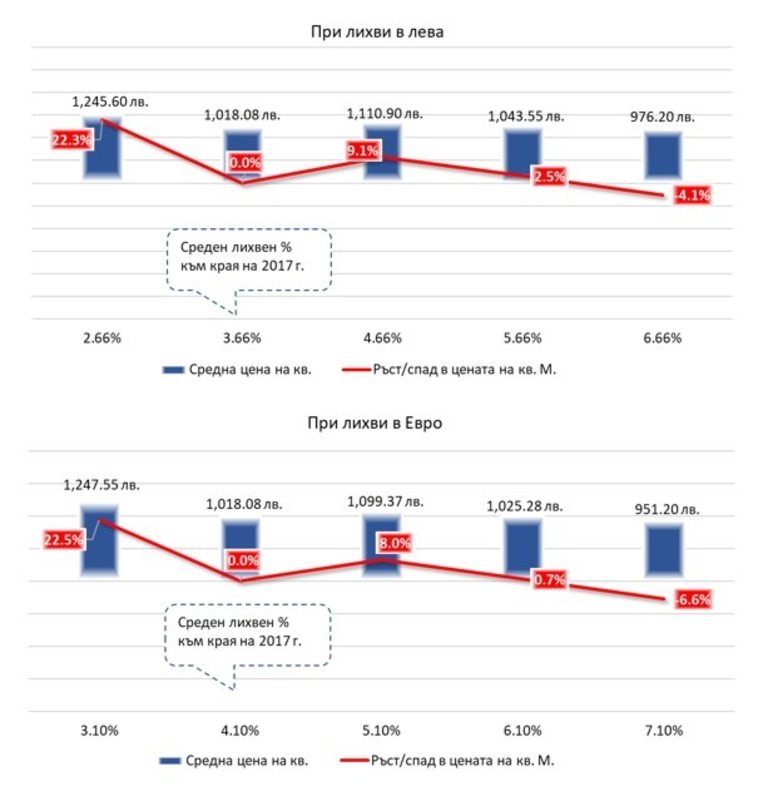

Не така обаче стоят нещата за пазара на имоти в другите разглеждани градове. Данните ясно показват силния контраст между икономиката на страната на регионално ниво - столица / други градове. В останалите 5 разглеждани града темпът на ръст на цените на имотите реагира слабо на ръста на лихвените нива по жилищните кредити. Дори и при ръст с над 2 пр. п. ръста на цените на имотите продължава.

Пловдив

Варна

Бургас

Русе

Стара Загора

Защо се получава така?

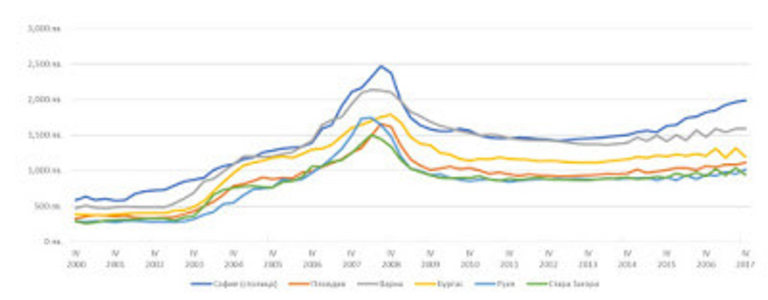

Обяснението на така получените резултати може да се търси в няколко посоки. На първо място цените на имотите в стоилицата показаха много по-голяма динамика за последните 3 години от тези в останалите градове на страната. С други думи, по-малките населени места има аванс в цените, който догонват. Това се потвърждава и от графиката, която илюстрира как са се движили средните цени на кв. метър през последните 17 г. в разглежданите градове.

Графика 7 Средни цени на кв. м. на жилище в 6-те най-големи града на страната (2000 г. – 2017 г.)

Друг съществен фактор обясняващ различната чувствителност на цените на жилищата в страната и в столицата е регионалната икономика. В София имаме силна и добре работеща икономика, която произвежда стойност, нови работни места и привлича инвестиции. В останалите градове на страната положението е доста по-различно и местните икономики не успяват да осигурят достатъчна заетост и да произвеждат стойност, която да подобрява стандарта на живот на жителите. Именно и поради тази причина те се насочват към стлицата или дори и извън страната в търсене на по-добрни условия за живот и професионална реализация. Добре развитата икономика на столицата позволява на жителите да финансират изплащането на жилищен кредит само с доходите си от работна заплата без да се търсят допълнителни такива. За това и при увеличение на лихвените нива, се увеличават и разходите на потребителите и респективно, те започват да ограничават търсенето на имоти.

Ситуацията в другите градове на страната обаче е по-особена. Доходите не са високи и там можем да кажем, че се наблюдава икономическият феномен - работещи бедни. Според последното проучване на КНСБ, издръжката на 4-членно домакинство през миналата годината е струвала 2 325 лв. Ако работната заплата е единствен източник на доходи, то нейният чист размер не трябва да бъде по-нисък от 1163 лв. за всеки от двамата родители. В столицата това ниво е надскочено имайки предвид, че тук средната заплата в края на март 2018 г. е била 1 505 лв. по данни на НСИ. Във всички останали области на страната тя е по-ниска от изчисленията на КНСБ като средства за екзистанц минимум. Разбира се това не означава, че българинът е прекратил своето съществуване.

Просто липсващата част от необходимата сума се набавя чрез допълнителни доходи, които най-често не се отчитат официално. Такива могат да бъдат доходи от рента на земя, от продажба на малки обеми селскостопанска продукция, извършване на работа или услуги без официален договор и т.н. Разбира се и тук трябва да отбележим, че имаме значителна част домакинства, в които един от родителите (или и двамата) работят сезонна работа в други страни или пребивават за по-дълго време там. Не случайно и данните за 2017 г. показаха, че именно имигрантите изпращат най-голям обем средства към страната и са практически най-големият чуждестранен инвеститор в България.

Друг фактор имащ голяма тежест е целта на закупуване на имот. В по - малките населени места закупуването на имот е почти винаги с цел той да бъде основно жилище на домакинството. В столицата обаче целите са по-пъстри и не рядко имоти се закупуват като инвестиция. По-високият жизнен стандарт позволява да се генерират спестявания, които при ниски лихви по депозитите, често се насочват към покупка на 2-ро жилище, което да се отдава под наем и да носи пасивни доходи.

Според експертни оценки подобна стратегия може да носи между 3% и 5% средна доходност на година. За сравнение средните лихвени нива по депозитите са от повече от година под 1%. Също така в София и пазарът на отдаване на жилища под наем е много по-добре развит и динамичен, тъй като големите размери на българския мегаполис карат много хора да избират по-гъвкавия живот под наем. Сравнявайки това отново с другите градове виждаме, че пазарът на имоти под наем е малък и слабо развит. Така решението за покупка на имот се обуславя от реалната нужда и по-слабо се обвързва с лихвените нива по кредитите.

Едновременното взаимодействието между тези три изброени фактора - динамика на пазара на имоти в различните населени места, дохдои на населението там и цели на покупка, правят резултатите, които виждаме от нашия регресионен анализ логични. Като генерален извод от тях можем да извадим очакването, че в краткосрочен и средносрочен план, имотният пазар в страната ще увеличи тежестта си спрямо този в столицата при разлглеждане на общите за странта данни.

USD

USD CHF

CHF GBP

GBP