Лихвите по жилищните кредити към настоящия момент са на рекордно ниски нива. Това е неоспорим факт, който ясно се вижда от статистиката поддържана от централната банка. По последни данни на БНБ през май 2018 г. спрямо година по-рано средният лихвен процент по жилищните кредити в левове намалява с 0.50 пр.п. до 3.45%, а по тези в евро - с 0.59 пр.п. до 3.72%. Спрямо предходния месец пък при жилищните кредити в левове средният лихвен процент намалява с 0.05 пр.п., а при тези в евро - с 0.09 пр.п.

Всички анализатори обаче са единодушни, че тенденцията съвсем скоро ще се обърне и ще бъдем свидетели на покачване на лихвените нива. Основна причина за това е очакващото се повишение на основната лихва в еврозоната от ЕЦБ. Макар и страната ни да не е официално част от валутния съюз, тя е пряко обвързана с общата икономика на ЕС и с известно закъснение, процесите случващи се в еврозоната ще достигнат и нашата страна. Това налага и въпроса какво ще се случи с цената на жилищата след като лихвените нива по кредитите се покачат?

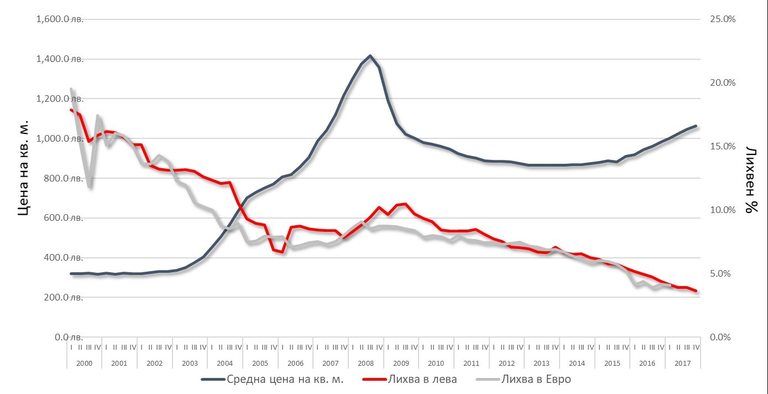

Графика 1. Съотношение между цена на кв. м. в страната и ниво на лихвите по жилищните кредити в лева и евро

Източник: НСИ и БНБ

На показаната графика виждаме как са се променяли средните пазарни цени на жилищата в страната на база квадратен метър през годините (тъмно синята линия) и какви са били към този момент средните лихвени нива по предлаганите жилищни кредити в лева и евро.

Виждаме, че от началото на 2000 г. лихвените нива по кредитите вървят надолу като през периода 2006 г. - 2008 г. запазват нивата си около 8%. Намаляването на лихвите провокира повече потребители да започнат да търсят жилища, защото разходите им за изплащане на взетите кредити са ниски. Така породилото се платежоспособно търсене изпреварва предлагането и цената на жилищата започва да се покачва. След увеличаването на лихвените нива регистрираме обратната тенденция - потребителите се въздържат от взимане на кредити и цените на жилищата рязко започват да падат.

Накъде ще поемат цените на имотите след повишаване на лихвите?

За да си отговорим на въпроса на къде ще поемат цените на имотите в страната след ръста на лихвите, ще направим регресионен анализ на наличните данни. Най-общо казано този тип статистически анализ оценява възможните зависимости между две или повече случайни величини. Той показва взаимните отношения между променливите, които в контекста на разглеждания модел могат да бъдат интерпретирани като причинно-следствени.* Целите на регресионния анализ са да определи как и в каква степен зависимата променлива варира или се променя като функция от изменения на независимата променлива, която се явява причината.

С други думи чрез регресия на данните за цена на кв. м. и лихва по жилищните кредити за последните 17 г., ще проверим при покачване на съществуващите лихвени нива по жилищните кредити в лева и евро с 1, 2 и 3 пр. п., в каква посока и с колко ще се измени цената на квадратен метър.

За да не влизаме в по-сложни и не толкова лесно разбираеми модели, ще използваме линеен регресионен анализ с функцията LINEST в Excel. Изборът ми на тази функция е на база на добрите резултати, които дава и факта, че всеки би могъл да повтори съответния модел без да се налага да използва скъпи статистически програми или да прави дълги и сложни изчисления.

Въпреки че от графика 1 виждаме доста ясната корелация между лихвите по жилищните кредити и цените на имотите, то регресионният модел показва, че тя не е толкова силна, колкото очакваме. Данните сочат, че в случая 51% от дисперсията (разсейването) на цената на жилищата в страната може да се обясни с дисперсията на лихвените нива по жилищните кредити. Това означава, че останалите 49% се обясняват с дисперсията на други фактори обуславящи общата икономическа ситуация като например - ръст на БВП, безработица, средни доходи на домакинствата и т.н. От така изброените най-силно влияние върху цените на жилищата оказва коефициентът на безработица. 75,7% от дисперсията тук може да обясни тази при цените на имотите.

С други думи за българина лихвените нива по предлаганите жилищни кредити не са толкова важни, колкото това той да има работа и стабилни доходи. Това лесно се вижда и исторически в графика 1. Още през 2013 г. лихвите по жилищните кредити достигнаха най-ниските си нива регистрирани при имотния бум 2006 г. - 2007 г., но това не провокира веднага търсене и респективно ръст в цените на жилищата. Той дойде едва 2 години по-късно, когато потребителите видяха, че негативните последици от икономическата криза са зад гърба им и те имат устойчивост на доходите си и лесно биха могли да намерят нова работа при нужда.

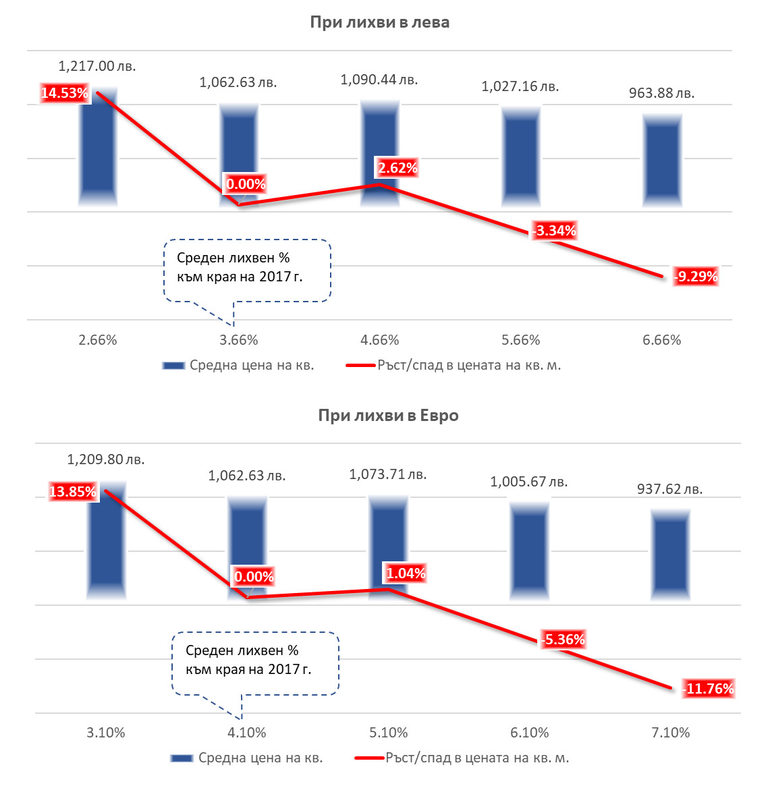

Графика 2. Прогнозни стойности

На графика 2 са представени резултатите от използвания статистически модел. Като база използваме публикуваните от БНБ и НСИ данни относно средните лихвени нива по жилищните кредити в лева 3,66% и евро 4,10% и средната цена на квадратен метър в размер на 1 062,6 лв. Данните са към края на 2017 г.

Графиките показват, че дори и при ръст на средните лихвени нива от 1 пр. п. темпът на ръст на цените на жилищата ще се забави, но няма да спре. При лихвите в лева ще видим ръст от 2,62%, а при тези в евро ръстът ще бъде с 1,04%. При ръст на лихвите с 2 пр. п. вече виждаме, че цените биха се забавили и реализирали спад при лихвите в лева от 3,34%, при тези в евро 5,36%. По-сериозни и дълбоки корекции в цените на имотите можем да очакваме едва при ръст на лихвените нива по жилищните кредити с 3 пр. п.

Достигайки нива в лева от 6,66%, средните цени на квадратен метър ще реализират спад от 9,29%, а при 7,1% лихва в евро, спадът при цените на имотите ще бъде с 11,76%. Тези данни ни показват, че при равни други условия и запазване на благоприятната макроикономическа среда дори при ръст на лихвените нива по кредитите с 1 пр. п. цените на жилищата няма да се понижат, а за да се случи това ще бъде необходимо да видим доста по-драстичен ръст в лихвените нива. Подобен скок обаче на този етап не се очаква. Такъв би могъл да се наблюдава при влошаване на икономическата среда, а не толкова при увеличение на основната лихва на ЕЦБ.

В подкрепа на това можем да разгледаме и сценарий при допълнителен спад на лихвените нива по жилищните кредити с 1 пр. п. Той би провокирал веднага скок в цените на жилищата. При лихвите в лева той би бил с 14,5%, а при тези в евро 13,9%. Ето как благоприятната икономическа среда съчетана с допълнителен спад на лихвите може да доведе дори до прегряване на пазара на имоти и надуване на нов балон.

Въпреки че към момента има фактори, които водят пазара в тази посока, то увеличението на лихвените нива по жилищните кредити съчетано с предлагането на нови имоти, ще имат здравословен ефект и ще предотвратят неговото прегряване и отдалечаване прекомерно на цените от равновестните стойности, които в моментната икономическа ситуация може да понесе.

НСИ поддържа данни за цените на имотите в 6-те най-големи града на страната. Прилагане на разгледания регресионен модел за прогнозиране на това по какъв начин ще реагират цените на имотите в тези градове при ръст на лихвите, също дава много интресни резултати. За да отделя достатъчно време за анализа им ще ги разгледам в следващата част на публикацията. В аванс мога да споделя, че резултатите показват ясно обособение на два генерални сегмента на пазара на недвижими имоти между Столицата и останалите градове. Интересно е, че тези два пазара (ако мога така да ги нарека) реагират по съвсем различен начин на ръста на лихвените нива и това оказва влияние и върху средните стойности, които разгледахме по-горе.

За финал бих искал само да обърна внимание на читателите, че анализът е базиран на данни от 2000 г. до 2017 г. и това по какъв начин те са си взаимодействали през години. Прогнозите са направени на база статистически модел, а не чрез кристално кълбо. Те могат само да ни ориентират за това какво можем да очакваме, че би могло да се случи в един бъдещ момент и нищо повече.

* При изучаване на статистическата зависимост между две случайни променливи Х и Y формата на връзката се задава чрез функцията на регресия y=u(x), където х играе ролята на независима променлива. Тази функция може да бъде линейна, квадратна, показателна и т.н. Графиката й се нарича линия на регресия на променливата Y спрямо променливата Х. Функцията на регресия дава най-доброто представяне на Y чрез Х, тъй като измежду всички реални функции y=f(x) минимумът на E(Y-f(x))на квадрат се достига за функцията f(x)=u(x).Това свойство се използва за прогнозиране на стойностите на Y въз основа на известни стойности на Х. По-точно, ако за някой от изследваните обекти не може да бъде измерена стойността на променливата Y, но е измерена стойността на променливата Х, то в качеството на прогнозирана (очаквана) стойност на Y се използва стойността u(x).

Текстът е публикуван в блога на автора и препечатан с изричното негово разрешение.

USD

USD CHF

CHF GBP

GBP