Много бикове на фондовите борси изразяват изненада, че миналата година бяха изтеглени нетно 88 милиарда долара от американските фондови фондове и ETF-и. Те биха предвидили, че нетният поток на средствата би бил в обратната посока, ако се съди по извънредното повишение на щатските индекси. В крайна сметка фондовата борса през 2019 г. имаше една от най-добрите си години в съвременната история на САЩ, като S&P 500 натрупа над 31% доходност с отчитане на дивидентите. Не трябваше ли силният пазар да привлече повече пари?

Независимо от отговора, биковете вярват, че това отсъствие на силен приток е положително за перспективите на фондовата борса: Само си представете колко по-високо ще се покачи фондовият пазар, след като парите бъдат примамени обратно в акции.

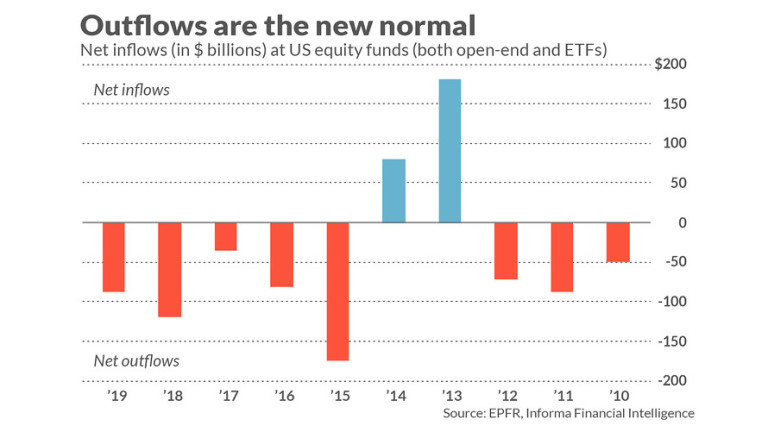

За съжаление биковете грешат и в двете точки. Според данни на EPFR, подразделение на информационното финансово разузнаване, миналата година беше пета поред, в която инвеститорите изтеглиха пари от американските фондове. Всъщност, както се вижда от придружаващата графика, през последните 10 години има нетен приток на средства само през две от тях.

Всичко казано дотук сочи, че нетно 444 милиарда долара бяха изтеглени от американските фондови фондове и ETF-и през последното десетилетие. През този период S&P 500 донесе възвращаемост от 257%, което се равнява на 13.6% на година. Ясно е, че нетните оттоци по време на бичи пазар са по-скоро правило, отколкото изключение.

Трябва ли да заключите от това, че има повече от просто зависимост между отливите и нарастващия пазар на акции и че първият фактор действително причинява втория? Не.

Помислете за едно академично проучване, което се появи преди няколко години в списание за финансов и количествен анализ. Авторите на проучването бяха Ави Уол, професор по финанси в университета в Тел Авив; Ази Бен-Рефаел, професор по финанси в университета в Рутгерс; и Шмуел Кандел, вече починал, който беше професор по финанси в университета в Тел Авив.

Те откриха, че притокът на взаимни фондове има в най-добрия случай само временно въздействие върху фондовия пазар. Това е просто още един начин да се каже, че тяхното въздействие бързо се обръща. Колко бързо? В рамките на 10 търговски дни.

Това означава, че данните за потока от фондове ще бъдат малко полезни за всеки друг, освен за краткосрочните търговци. Доколкото се опитвате да търгувате с данните, трябва да го интерпретирате по противоположен начин: Тежкият приток на средства е по-скоро мечи сигнал за следващите една до две седмици, точно както силните отливи са бичи.

Това противоречиво тълкуване е точно обратното на това, което биковете си мислят, тъй като си въобразяват, че нетният приток би задвижил борсата по-високо.

По-широкото значение на тази дискусия е да ни напомня винаги да подлагаме убежденията си на статистически контрол. На повърхността със сигурност има смисъл големият нетен приток на средства да е бичи сигнал. Само след фактически анализ на историческите данни обаче, се установява, че това на практика не е така.

Какво мислят експертите за текущите рекорди на щатските индекси в среда на коронавирус?

Доста противоречиви са мненията на експертите относно потенциалното въздействие на коронавируса. Последното изказване в тази насока дойде от гениалният Рей Далио, който в интервю за CNBC каза:

Притесненията на инвеститорите относно пандемията "вероятно са имали прекалено голям ефект върху ценообразуването на активите поради временния характер на това, така че бих очаквал по-скоро отскок", каза Далио, основател на най-големия фонд Bridgewater Associates, по време на конференция във Абу Даби във вторник. "Най-вероятно ще стане нещо, което след още една или две години ще е далеч по-сериозно от това, за което всички говорят в момента."

Като управител на най-големия хеджфонд в света, Далио би следвало да знае за какво говори. Bridgewater е направила 58.5 милиарда долара за своите клиенти от началото на 1975 г., най-много от всеки хедж фонд, според оценките на LCH Investments, въпреки че миналата година основният му фонд претърпя първата си загуба от 2000 г. насам.

Сравнително оптимистично настроени са и експертите от Goldman Sach. В писмо към клиентите си, те заявиха, че икономическото въздействие от вируса ще бъде ограничено и инвеститорите трябва да насочват своето внимание към циклични и стойностни акции.

Анализаторите на Goldman заявиха, че вирусът ще удари американския икономически растеж с до 0.5 процентни пункта през първото тримесечие, но понижението най-вероятно ще бъде компенсирано през следващите две тримесечия и в крайна сметка общите щети могат да достигнат едва 0.1 процентни пункта през цялата година.

"Инвеститорите, които вярват, че икономическите последици от коронавируса ще бъдат ограничени, трябва да увеличат излагането си към циклични акции и акции ориентирани към стойност", се казва в бележка на анализаторите на Goldman Sachs, водени от Дейвид Костин.

"Ако страховете от глобална пандемия са облекчени, кошница съставена от посочените два сектора би следвало да бие пазара", добавиха те.

И акциите, които би следвало да попаднат в тази кошница, според анализаторите на GS включват - полупроводниковата компания Skyworks, доставчикът на IT-услуги DXC, операторът на хотели и казина Wynn Resorts, технологична компания Broadcom и производителят на строителна техника Caterpillar.

Анализаторите на Goldman заявиха, че ако е налице "значителна промяна" в обстоятелствата, въздействието на коронавирус върху акциите на САЩ ще бъде фокусирано върху избрана група компании, които са най-изложени към въздействието на Китай - включително собственика на ресторанти Yum China и производител на компоненти Qorvo.

Що се отнася до секторите, най-силно ще бъдат засегнати - това ще са авиокомпаниите и казината, поради ограниченията за пътуване и казината в САЩ, работещи в Макао - по-специално, тъй като Лунната Нова година е най-доходоносното време за игри

Икономистите на Citi смятат, че все още е рано да се твърди, че коронавирусът ще постави началото на нов мечи пазар. От 18-те икономически показателя на банката само пет са почервенели - най-много за текущия цикъл, но все още не са достатъчни, за да направят реалност обсъждането на "мечи сценарий".

Вместо това, коронавирусното задействане на корекция, може да представлява добра възможност за закупуване при спада, смята Робърт Бъкланд, стратег за дялови инвестиции в Citigroup.

Бъкланд твърди, че може да е време да се преследват някои сделки. Екипът му състави списък с акции на развитите пазари с голяма пазарна капитализация, които генерират най-малко 15% от продажбите им от Китай. Акциите в списъка, включително 25 американски, 19 европейски и 16 японски компании, се представиха силно през 2019 г., като отбелязаха 36.6% ръст за годината, докато световният показател на MSCI спечели 25.2%. Те наскоро се понижиха, спадайки с 4.6% от 17-ти януари насам.

Тези акции могат да бъдат уязвими, ако тревогите около коронавируса и китайската икономика ескалират и трябва да останат под натиск, докато огнището не бъде поставено под контрол. Това ги прави добра покупка. Много от изброените имена са в сектора за полупроводници, авто и технологичен хардуер, включително Apple (тикер: AAPL), Intel (INTC), Nvidia (NVDA), TE Connectivity (TEL) и Western Digital (WDC).

*Материалът е с аналитичен характер и не е съвет за покупка, или продажба на акции

USD

USD CHF

CHF GBP

GBP