В края на всяка година е време за равносметка за това как е преминала тя. Една от най-горещите теми, която вълнуваше потребителите бе - Имали балон в цените на недвижимите имоти в България? През последните две години цените на жилищата в България нарастват с темпове, които са сред най-високите в Европейския съюз. Именно този бърз ръст в цените върна призрака на имотния балон и усещането за тревожност. В няколко публични доклада дори бе изтъкнато, че бързият темп на нарастване е не само неустойчив, но и нездравословен за нашия пазар.

Всъщност освен данните показващи бърз ръст в цените на недвижимите имоти, няма все още реални доказателства, които да сочат, че сме свидетели на отдалечаване на стойността на имотите от реалните пазарни нива. Нека започнем анализа с въпроса - Колко струват жилищата? Различните методи на определяне на реалната цена водят до различни резултати. Най-масовото схващане обаче е, че цените трябва да бъдат с минимални надценки, спрямо разходите за построяване на една сграда.

Всеки занимаващ се с бизнес или имащ икономическо образование ще ви каже, че този метод може да бъде използван единствено и само в държавно регулираните сектори. Например за определяне на цената на тока, водата и т.н. В свободната пазарна икономика цените се определят от равновесната точка между търсенето и предлагането. С други думи, когато търсенето е по-голямо от предлагането цените започват да нарастват, а когато предлагането превишава търсенето това натиска цените надолу. И тук идва логичният отговор, че в условията на свободен пазар, пазарната цена къса своята връзка с разходите и се движи от търсенето.

Последните няколко години страната ни се намира в осезаем икономически подем. Безработицата е на рекордно ниски нива от едва 5%. БВП нарастваше с между 3% и 4% на година. Работните заплати пък не забавят темпа си на ръст, а гладът за квалифицирани кадри продължава да ги дърпа нагоре. Тези и куп други макроикономически индикатори показват, че икономиката на България се намира във фаза на сериозен подем.

Нека видим обаче защо цените на имотите растат.

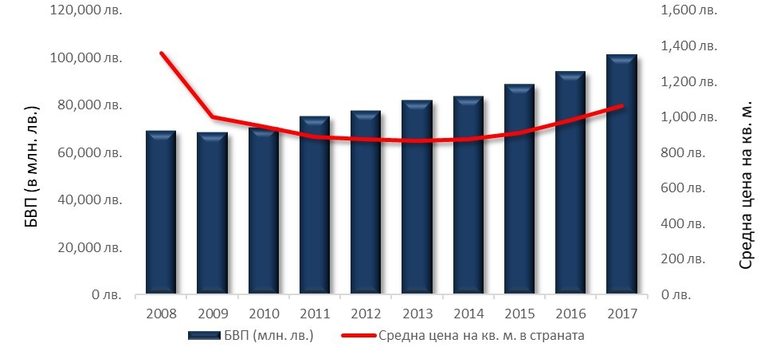

На първо място трябва да отбележим изоставането на средната цена на кв. м. спрямо икономическото състояние на страната. На графиката виждаме как се е движил обемът на БВП през годините и средната цена на кв. м. в страната. От нея виждаме, че обемът на БВП нараства за последните 10 години непрестанно всяка година от 69,3 млрд. лв. в края на 2008 г. до 101 млрд. лв. през 2017 г. В същото време цените на недвижимите имоти бележат спад и едва през 2014 г. те започват да растат.

С други думи графиката ни показва съществено забавяне в ръста на цените на недвижимите имоти, независимо от положителния тренд на икономиката. Това забавяне обаче се наваксва след 2014 г. и именно този бърз ръст довежда много хора до усещането, че може би имаме надуване на имотен балон.

Графика: Стойност на БВП и средна цена на кв. м. в страната.

Данни: НСИ

От друга страна предпоставка за ръста на средните цени на имотите са рекордно ниските лихви по жилищните кредити. Статистиката на БНБ показва, че през октомври 2018 г. средният лихвен процент по жилищните кредити в левове се понижава на годишна база с 0.61 пр.п. до 3.26%, а по жилищните кредити в евро спада с 0.15 пр.п. до 3.93%. За сравнение през октомври 2007 г. средните лихвени нива по дългосрочните жилищни кредити е 8.35% или повече от двойно по-висок.

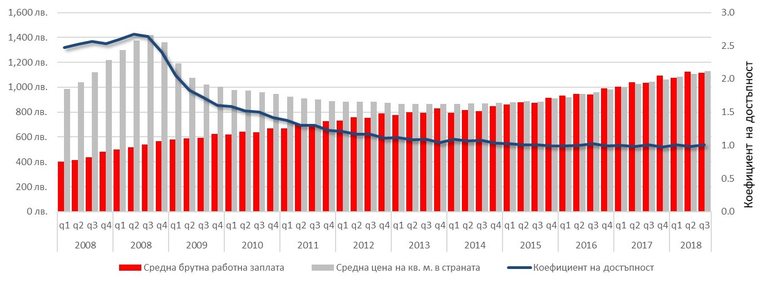

Високото търсене се провокира и от друг фактор - значително подобряване на достъпността на цените на имотите. Според НСИ към края на 2008 г. средната цена на квадратен метър в страната е била 1 359 лв., а средната работна заплата е възлизала на 548 лв. С други думи преди около 10 години са били необходими две работни заплати и половина, за да се закупи един квадратен метър. Въпреки че в момента няма напълно актуални данни от НСИ и последните такива са от края на 2017 г. то разликата е видна с просто око.

Към декември 2017 г. средната цена за кв. метър в страната е била 1 062,6 лв., средната работна заплата пък е била в размер на на 1 095 лв. Това означава, че за да се закупи един квадратен метър е необходима само една средна работна заплата.* Цифрите ясно показват, че интересът към имотите е провокиран не просто от ниските лихви, които имаме по кредитите, а по-скоро от достъпността на цените.

Графика: Коефициент на достъпност на средните цени на недвижимите имоти.

Очакванията на всички експерти са за ръст в лихвите по новоотпуснатите жилищни кредити. Това се обуславя от очакванта промяна в политиката на ЕЦБ и ръста на основната й лихва. Покачването на лихвите в България обаче ще се отрази с известно закъснение след реакцията на ЕЦБ. То няма да бъде с бързи темпове, но ще доведе до леко охлаждане в търсенето на кредити. От друга страна върху цената на жилищата в страната влияние ще окаже и повишаващото се предлагане.

Според НСИ през третото тримесечие на 2018 г. местните администрации са издали разрешителни за строеж на 1 659 жилищни сгради с 9 419 жилища. С други думи на пазара се очаква в следващите 12 - 18 месеца да бъдат предложени почти 10 хиляди нови жилища. Комбинацията от тези два фактора ще задържи цените на имотите през следващата година на нива близки до моментните. Възможно е дори и да видим лека корекция. Предпоставка за по-осезаем спад в цените на имотите може да има при спад на работните заплати или продължителен ръст в цените на имотите изпреварващ ръста на доходите.

Въпреки целият анализ и данни, които използвам тук, отново ще има скептично настроени хора, които да смятат, че цените на имотите са много надценени. Това се дължи по-скоро на все по-широко разтварящата се ножица в доходите на населението. Ако използваме като измерител броят на депозитите публикуван от БНБ, то виждаме, че тези до 1000 лв. намалява с 6% в периода септември 2017 г. - септември 2018 г. или с 385 505. Общата сума по тези депозити намалява с 2,2 или 21,5 млн. лв.

В същото време депозитите с обем над 100 хил. лв. нарастват с 12,5% като брой и 13,2% като обем, съответно с 6 719 броя и 1,5 млрд. С други думи доходите на средната класа се увеличават с по-високи темпове и те могат да си позволят покупката на собствено жилище или инвестиция във второ такова. В същото време доходите на ниските слоеве или така нареченият "прекариат" изостават от средният за страната ръст. Ето и защо за тях цените на имотите продължават да бъдат непосилно високи, а и от тук да се налага усещането за балонизирането им.

USD

USD CHF

CHF GBP

GBP

niki-cool

на 11.12.2018 в 05:39:17 #1Има огромен балон и жилищата не са достъпни, достъпни са само кредитите, заради ниските лихви. Но му се вижда края...