Скорошните признаци на икономическа устойчивост карат все повече и повече инвеститори да се доверяват на разказа за "мекото приземяване", сценарий, при който Федералният резерв успешно укротява инфлацията, без да предизвиква рецесия. Това нарастващо убеждение в този доста рядък резултат помогна за повишаването на трите основни финансови индекса на САЩ през 2023 г.

До момента Dow Jones Industrial Average на сините чипове се изкачи с 13% и постави нови рекорди за всички времена, широкообхватният S&P 500 се повиши с 23%, а технологично тежкият Nasdaq Composite скочи с 42%.

И все пак анализатори от JPMorgan Chase и Deutsche Bank, наред с други финансови институции, все още виждат рецесия като отделна възможност през следващите 12-18 месеца.

Те са загрижени, че въздействието на по-високите лихвени проценти все още не е преминало напълно през икономиката, а потребителите са подкрепили икономиката досега с прекомерни разходи, които изчерпват спестяванията и карат мнозина да поемат допълнителен дълг. Някои анализатори твърдят, че икономическият спад е възможен (или дори вероятен) с развитието на тези ситуации.

Потенциално потвърждение на опасенията на анализаторите може да се види в пазара на облигации, който бие най-тежкото си предупреждение за рецесия от десетилетия.

Кривата на доходност на държавните облигации остава обърната

Съкровищните облигации са емитирани от правителството дългови ценни книжа, които плащат лихва въз основа на датата им на падеж. Лихвеният процент, който тези облигации предлагат на купувачите, се нарича доходност. Когато доходността на държавните облигации с различни срокове на падеж (от три месеца до 30 години) се начертае графично, те образуват линия, известна като крива на доходността.

Тази линия обикновено започва от ниско за краткосрочни облигации и се издига нагоре за по-дългосрочни облигации при нормални условия. Облигациите с по-дълъг падеж плащат по-високи лихвени проценти от облигациите с по-кратък падеж, за да привлекат купувачи. Инвеститорите искат повече компенсации, когато заключват пари за по-дълги периоди от време.

По време на периоди на икономически затруднения, кривата на доходност на Министерството на финансите може да се обърне, при което облигациите с дълга дата предлагат по-малка доходност от облигациите с къса дата (нещо, което се случи през последните две години).

Агресивните увеличения на лихвените проценти, имащи за цел да ограничат инфлацията, изпратиха страховете от рецесията на Уолстрийт и инвеститорите се предпазиха от риска от икономически спад, като преминаха към дългосрочни държавни облигации.

Търсенето повиши цените на облигациите и понижи доходността. Така че търсенето на дългосрочни съкровищни облигации доведе до понижаване на доходността (в сравнение с краткосрочните съкровищни облигации), което кара кривата на доходност да започне високо и да се понижава с по-дългосрочни облигации, като по този начин се обръща.

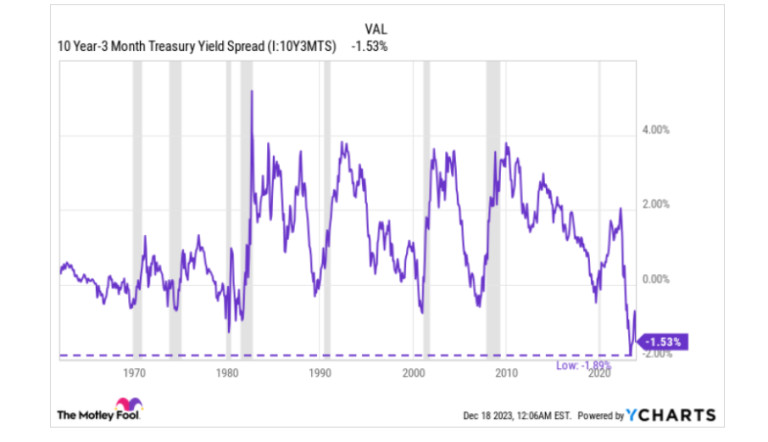

Инверсията на кривата на доходността е най-тежката аларма за рецесия на пазара на облигации от десетилетия. Спредът между доходността на 10-годишните и 3-месечните държавни облигации е внимателно наблюдаван икономически индикатор.

Тази част от кривата на доходност се е обръщала (спредът е ставал отрицателен) преди всичките осем рецесии от 1968 г. насам, със само един фалшив положителен резултат в средата на 60-те години, според Федералната резервна банка на Ню Йорк.

Тази част от кривата на доходност се обърна през октомври 2022 г. и остава обърната и днес. В миналото е последвала рецесия в рамките на две години, с изключение на един фалшив положителен резултат, което означава, че кривата на доходност сигнализира за голяма вероятност САЩ да изпаднат в рецесия до октомври 2024 г.

Но сегашната ситуация всъщност е още по-тревожна. Спредът между 10-годишните и 3-месечните държавни облигации достигна -1,89% през юни 2023 г., отбелязвайки най-стръмната инверсия от повече от 50 години. Оттогава разпространението е умерено, но кривата все още е по-стръмно обърната днес, отколкото е била от 1980 г. насам.

Графиката по-долу показва спред между 10-годишни и 3-месечни държавни облигации. Кривата на доходност е обърната, когато спредът е отрицателен, и инверсията става по-стръмна, когато тренд линията се движи по-дълбоко в отрицателна територия. Областите, оцветени в сиво, показват рецесии.

Данни: The Mootley Fool, 10-годишна-3-месечна диаграма на спред на доходността на държавните облигации

За да обобщим, кривата на доходност последователно предсказва рецесии със забележителна точност през последните няколко десетилетия. Да, имаше фалшиви положителни резултати в средата на 60-те години, но разпространението беше много по-малко отрицателно, отколкото е днес.

Наистина, настоящата инверсия е най-тежкото предупреждение за рецесия, което пазарът на облигации е отправял от повече от 50 години, тъй като спредът между доходността за 10-годишните и 3-месечните държавни облигации достигна -1,89%. Това не се е случвало повече от пет десетилетия.

За тази цел, ако сегашната инверсия не бъде последвана от рецесия, това би било исторически безпрецедентно, според Федералната резервна банка на Сейнт Луис.

И така, тук е големият въпрос: какво може да означава една рецесия за фондовия пазар?

Една рецесия може да потопи фондовия пазар, но има и някои предимства в това. Икономиката на САЩ е претърпяла 10 рецесии от създаването на S&P 500 през 1957 г. За всяка рецесия пиковият спад на S&P 500 е подробно описан в графиката по-долу.

|

Дата начало Рецесия |

S&P 500 Спад от пика |

|

Aug-57 |

-21% |

|

Apr-60 |

-14% |

|

Dec-69 |

-36% |

|

Nov-73 |

-48% |

|

Jan-80 |

-17% |

|

Jul-81 |

-27% |

|

Jul-90 |

-20% |

|

Mar-01 |

-37% |

|

Dec-07 |

-57% |

|

Feb-20 |

-34% |

|

Средно |

-31% |

Данни: Truist

Както е показано по-горе, историята казва, че S&P 500 е възможно да падне с около 31%, ако икономиката изпадне в рецесия. За контекст, индексът в момента е с 2% под рекордния си връх, така че подразбиращият се спад е около 29%.

Въпреки това усвояванията варират значително по тежест, просто защото всяка рецесия е продукт на уникални обстоятелства. Така че всеки бъдещ икономически спад може да доведе до много по-малък (или много по-голям) спад на S&P 500, отколкото предполага историческата средна стойност.

Никой инструмент за прогнозиране не е перфектен. Макар и исторически необичайно, Федералният резерв може наистина да създаде меко кацане, което поставя инфлацията под контрол, без да предизвиква рецесия.

Но дори ако рецесията беше гарантиран резултат, пак би било разумно да останете инвестирани. Опитът за определяне на времето на пазара - продажба преди началото на рецесията и обратно изкупуване, когато тя приключи - почти сигурно ще има обратен ефект.

S&P 500 исторически се е възстановявал четири до пет месеца преди края на рецесията, генерирайки средна възвръщаемост от 30% през този период от време, според анализатори от JPMorgan Chase.

Инвеститорите, които стоят настрани, докато икономическите данни не докажат, че икономиката се възстановява, ще пропуснат тези печалби, което вероятно ще доведе до дългосрочно лошо представяне.

Ето сребърната подплата на всяка рецесия: S&P 500 възвръща средно около 10% годишно от създаването си, въпреки че страда от икономически спадове, мечи пазари и корекции. Няма причина да очаквате различен резултат в бъдеще.

В този контекст търпеливите инвеститори, които купуват и държат добри акции (или индексен фонд S&P 500), е почти сигурно, че ще бъдат добре възнаградени с течение на времето, независимо дали рецесията се материализира или не през 2024 г. Разбира се, добре е също така да имате предвид, че случилото се в исторически план за един актив, не е гаранция за това какво ще се случва с него в бъдеще!

*Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи на финансовите пазари.

USD

USD CHF

CHF GBP

GBP