Инвеститорите на БФБ имат няколко мотиви защо да изберете родния капиталов пазар. Сред тях са - по-ниските финансови оценки, добрата дивидентна доходност, наличието на догонващ потенциал, спрямо останалите световни индекси и добрите перспективи пред ръста на ЕС, с чиято икономика сме силно обвързани.

Ако вземем всичко това в предвид, то можем да направим следния избор - инвестициите в немски компании, също изглеждат много примамливи.

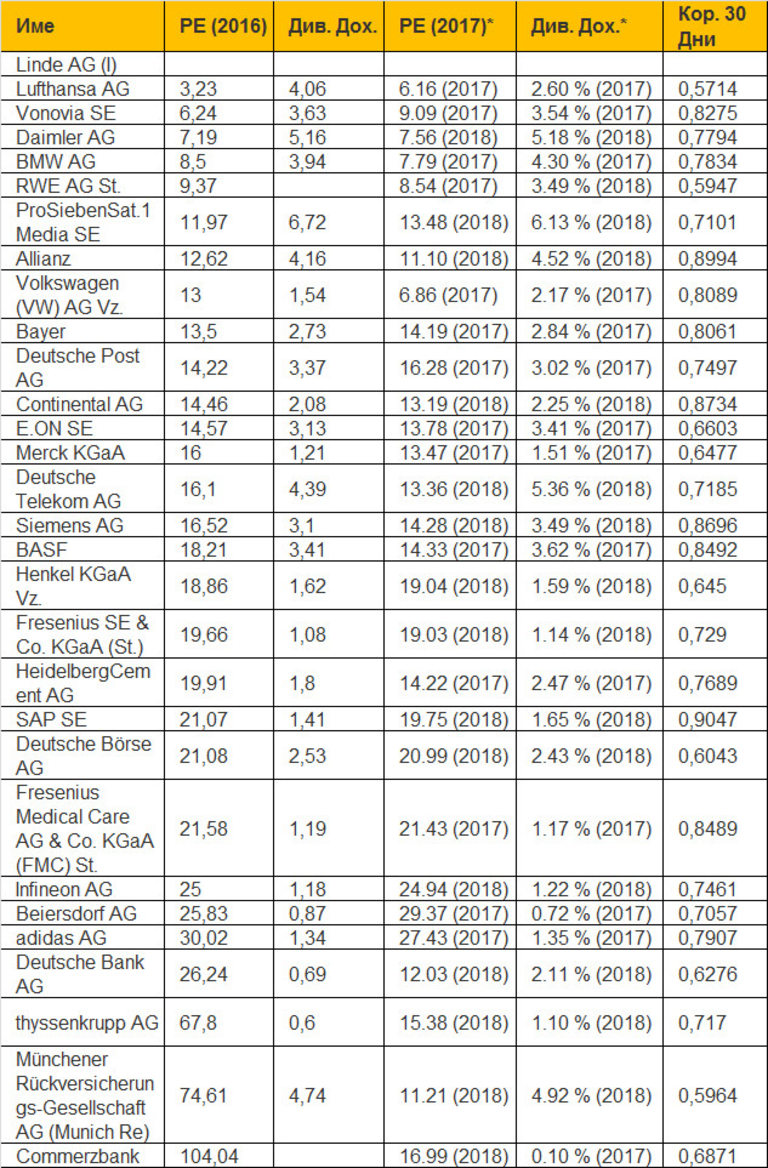

По-ниски финансови оценки

Немският индекс DAX се отличава със съотношение цена-печалба от 18, или точно толкова, колкото е съотношението на SOFIX, изчислено от изданието Infostock - при ниво от 18.17. Или тук родния капиталов пазар няма конкурентно предимство.

За сравнение същото съотношение на широкия щатски S&P 500 е около 25.

Разбира се по подобие на родните компании и компонентите на немския индекс DAX се отличават с различни съотношения - някои са с по-ниски такива, други с по-високи. Това може да се види от таблицата по-долу.

Например, между 6 и 8 е съотноението цена-печалба на компаниите Vonovia SE, Daimler AG и BMW.

Добрата дивидентна доходност

Сигурно си мислите, че родните компании са по-добрия избор тук, предвид на отрицателните лихви в ЕС... И ще сгрешите!

Определено това е най-изненадващото в цялата ситуация. В среда на рекордно ниски лихви, е нормално инвеститорите да насочват средствата си към акции изплащащи дивидент и това да повиши цените им, съответно до понижи доходността им от дивиденти.

Оказва се обаче, че определено е налице сериозен дисбаланс между дивидентната доходност на немските компании и нивата на лихвите. Както можем да видим, отново от таблицата по-долу, редица немски компании се отличават с дивидентна доходност от над 4%.

Най-високата дивидентна доходност, която откриваме при акциите на медийната компания - ProSiebenSat.1, е в размер на цели 6.7%, като за следващата година, се очаква да е в размер на 6.13%.

Нещо повече, дивидентната доходност на трите компании с най-ниско съотношение цена-печалба, които посочихме по-горе - Vonovia SE, Daimler AG и BMW, е в размер на между 3.16 и 5.16%, с подобни перспективи и за следващата година!

Наличие на догонващ потенциал

Родния капиталов пазар изостана сериозно зад ръста на световните борсови индекси през изминалата година, както и през последните няколко години. Оказва се обаче, че това важи и за немските компании, компоненти на индекса на сините чипове DAX 30.

В допълнение, немският DAX, се понижи повече от щатския си конкурент, по време на наблюдаваната през последния месец корекция.

Щатският S&P 500, се понижи от върха си с около 5.5%, докато немският DAX 30 - загуби близо 10% от най-високата си стойност, или почти два пъти повече. Това обаче, не е единственото в което немския DAX изостава зад щатския индекс.

На практика, от дъното на показателя в разгара на финансовата криза, до момента - индексът DAX се е повишил близо два пъти и половина. За същия период и от същата отправна точка, широкият S&P 500 е нараснал над 4 пъти.

Както се вижда от графиката по-долу, през последната една година двата индекса се движат с доста различни амплитуди. За последната една година, немският индекс е загубил 4.9% от стойността си, докато щатския индекс се е повишил с близо 7.5%.

От началото на годината немския индекс е поевтинял с 4.9%, в среда на ръст за щатския бенчмарк от 0.5%.

Перспективи пред европейската икономика

Икономиката на ЕС, проявява сериозни признаци на ускоряване на ръста си. Това е в основата и на поскъпването на еврото, следствие на очакванията за край на политиката на отрицателни лихви. И ако има някоя икономика, която в най-голяма степен ще се облагодетелства от ускоряването на ръста на еврозоната, то това определено ще е немската икономика - най-голямата и силна европейска икономика.

Всъщност, немската икономика е много вероятно да получи още една неочаквана подкрепа - по направление на напускането на Великобритания от границите на ЕС. Според редица експерти, от това ще се възползва предимно Германи, която може да заеме ролята на нов европейски финансов център.

* Материалът е с аналитичен характер и не е съвет за покупка, или продажба на акции и други активи. Търговията на финансовите пазари и особено с продукти на ливъридж, може да е изключително рискова и да доведе до значителна загуба на капитал.

USD

USD CHF

CHF GBP

GBP