В една неделна вечер преди 50 години - на 15 август 1971 г., за да сме точни - тогавашният президент на Съединените американски щати Ричард Никсън прекъсва Bonanza, едно от най-популярните телевизионни предавания по онова време, за да анонсира края на конвертируемостта на американския долар в злато. Вероятно най-значимото му решение, пише The Wall Street Journal.

До затварянето на този златен прозорец, чуждестранните централни банки можеха да обръщат щатски долари в ценния метал при фиксирана цена от $35 за унция. На теория, това наложи стриктна парична дисциплина на Федералния резерв, тъй като увеличаването на паричното обращение можеше да причини изпразване на Fort Knox, където САЩ съхраняват златото си. Инфлацията наистина се покачи в годините след решението на Никсън. Същото се случи и с цената на златото, която днес е 50 пъти по-висока, отколкото бе на онзи ден.

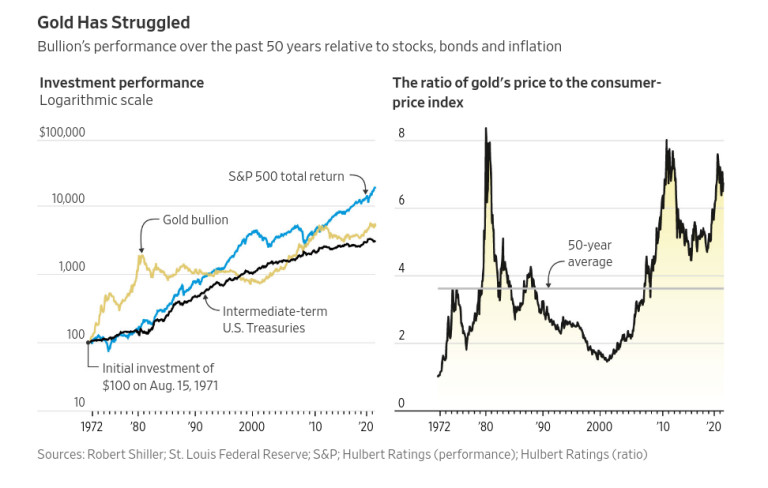

Тази връзка между златото и инфлацията накара множество хора да вярват, че ценният метал е добър защитник срещу повишението на цените. Това вярване обаче не е подкрепено от фактите. Ако златото бе добър и консистентен защитник, съотношението между увеличението в цената му и индекса на покачване на потребителските цени щяха да са сравнително стабилни през тези години. Но това не е вярно, както се вижда от графиката: през последните 50 години съотношението се мени от 1 до 8,4.

Източник: WSJ

Златото е добър защитник срещу инфлацията за времеви периоди, които са далеч по-дълги от собствения ни инвестиционен хоризонт, според проучване на проф. Кемпбъл Харви и Клауд Ерб, бивш портфолио мениджър в TCW Group. Те откриват, че само когато измерваме изключително дълги периоди - век или повече - златото се справя сравнително добре при запазване на покупателната способност. При по-кратки периоди реалната (коригината спрямо инфлация) цена флуктуира колкото и тази на който и да е друг актив.

Слабостта на ценния метал като защитник срещу инфлацията е още по-явна днес, казва проф. Харви, защото "златото в момента е изключително скъпо спрямо историческите му стойности". Настоящото съотношение между метала и индекса на потребителските цени е 6,5, или почти два пъти средната стойност за последните 50 години от 3,6.

Въпреки че днес златото струва 50 пъти повече отколкото през 1971 г., акциите са се представили значително по-добре. S&P 500 отчита средногодишна възвръщаемост от 11,2% от август 1971 г. насам, при реинвестирани дивиденти. При златото тя е 8,2%.

Нещо повече, единствената причина златото да се доближава толкова до акциите, е огромната възвръщаемост по време на първото десетилетие след съобщението на Никсън. Ако го премахнем, златото изостава дори от средносрочните държавни облигации. През последните 40 години златото поскъпва с 3,6% годишно, при 12,2% за S&P 500 и 8,2% за държавния дълг.

Това не означава, че златото няма роля в едно диверсифицирано портфолио - дори и да приемем, че бъдещето ще бъде като миналото. Тъй като корелацията на възвръщаемостта с тази на акциите или облигациите е ниска или дори отрицателна, инвестицията в злато може да намали волатилността. През последните 50 години рискът в едно портфолио от акции и облигации е можело да бъде значително намален с добавянето на малко злато - например 5%. Разбира се, в историята има и случаи, в които корелацията между представянето на златото и акциите е била позитивна и висока. Например през февруари и март миналата година.

Следващите 50 години

Неконстистенното представяне на златото в корелация с акциите и инфлацията прави трудна прогнозата за следващите 50 години. Допълнителен риск пред нея, според проф. Харви, е, че златото сега е изправено пред "конкуренция, каквато не е имало досега" - криптовалутите.

USD

USD CHF

CHF GBP

GBP