Изплашени от масовото изтичане на китайски капитали през 2015 г., политиците в страната се изработиха план за облекчаване на натиска върху тяхната валута. Те можеше да привлекат кеш от чужбина и да засилят търсенето на юана, като отворят вратите за инвеститорите с фиксирана доходност. Големите отвъдморски фондове винаги търсят начини за диверсификация и вероятно биха искали известна експозиция към китайския пазар на облигации, който е третият по големина в света.

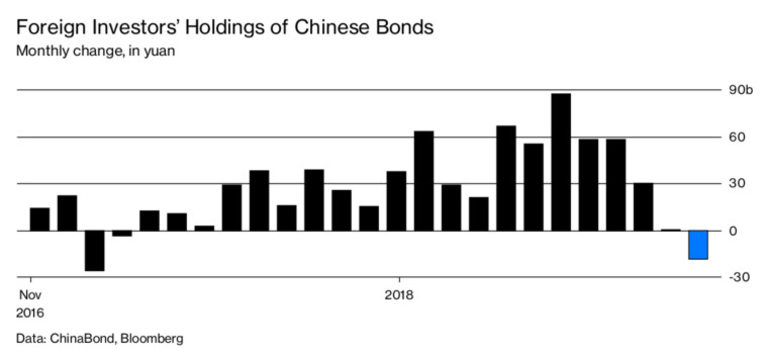

Парите се вляха и притокът се ускори, след като Китай създаде канал, наречен Bond Connect за чужденци, които да търгуват през Хонконг през юли 2017 г. Но отвъдморските фондове започнаха да изтеглят пари в края на 2018 година.

Това се отрази охлаждащо на пазар, който по някакъв начин доказва стойността си като възможност за диверсификация. Държавните облигации на Китай бяха сред най-добрите в света през 2018 г., с възвръщаемост от 7,7%, докато американските държавни ценни книжа отбелязаха стойности от 0,8%, показват данните на ICE Bank of America Merrill Lynch. Тази печалба обаче е в юана, а юанът е намалял с 5,4% спрямо щатския долар.

По-големият достъп до пазарите на Китай не е бил достатъчен за преодоляване на геополитическите притеснения. Търговската война между САЩ и Китай е наранила юана и може да спре чужденците да купуват още китайски облигации, твърдят пазарни наблюдатели. Инвеститорите, базирани в САЩ, намалиха участието си в разпродажбата на държавни облигации, деноминирани в долари, през октомври. Те съставляваха само 2% от петгодишните облигации, които Китай издаде, в сравнение с 20% през 2017 г. А най-голямата китайска банка, Industrial & Commercial Bank of China, отмени продажбата на доларови облигации в САЩ през ноември.

Китайските политици ще продължат да се опитват да привлекат инвеститори в облигации, а Goldman Sachs очаква нова кампания от страна на Китай за популяризиране на валутата. Част от това включва преразглеждане на регулации, за да се бъде възможно включването на китайските облигации в глобални индекси на облигации. Ключовият момент може да дойде през април: тогава китайският дълг ще започне да се включва в Bloomberg Barclays Global Aggregate Index, ако се приеме, че са изпълнени определени критерии за достъпност и прозрачност. Има възможност търсенето да се увеличи: основните не-китайски купувачи на облигациите досега са били суверенни фондове и централни банки, с "много малко" неофициалните мениджъри на активи, според Morgan Stanley.

"Притокът на капитали, особено тези на пазара на облигации, ще бъде от решаващо значение за платежния баланс на Китай, тъй като текущата сметка ще се влоши още по време на търговската война и преструктурирането на икономиката", казва Беки Лиу, ръководител на макро стратегията на Китай на Standard Chartered Plc в Хонг Конг.

Китайските търговски излишъци намаляват и някои икономисти очакват дори страната през следващите години да премине към траен дефицит по текущата сметка. Ако китайският пазар на облигации отчете потоци от чуждестранен капитал, това ще помогне да се финансират дефицитите, без да се натрупват опасни стойности дълг в чуждестранна валута.

Оценките за притока през следващите години варират в широки граници - от около 760 млрд. долара в дългосрочен план според Morgan Stanley през 1 трилиона долара според Goldman до края на 2022 г. до 3 трилиона долара до 2020 г. според UBS Asset Management.

USD

USD CHF

CHF GBP

GBP