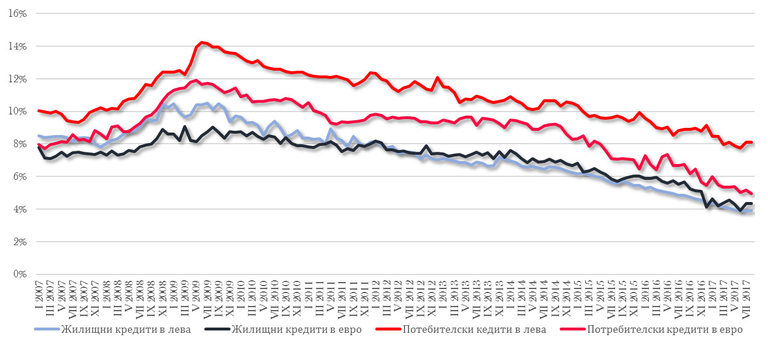

Лихвените нива по кредитите се движиха надолу през последните няколко години. Те не само слязоха под нивата на пиковите за икономиката ни 2007 г. и 2008 г., но и отбелязаха своеобразен рекорд. В България никога не е имало по-ниски лихви по кредитите от тези в момента. Най-актуалните данни на централната банка показват, че през август 2017 г. средният лихвен процент по кредитите за потребление в левове намалява в сравнение с август 2016 г. с 0.78 пр.п. до 8.11%, а по тези в евро - с 1.78 пр.п. до 4.96%.

При жилищните кредити в левове той се понижава с 0.95 пр.п. до 3.90%, а по жилищните кредити в евро - с 1.34 пр.п. до 4.33%. През август 2017 г. спрямо юли 2017 г. средният лихвен процент по кредитите за потребление в левове намалява с 0.01 пр.п., а по тези в евро - с 0.22 пр.п. При жилищните кредити в левове той се увеличава с 0.04 пр.п., а при жилищните кредити в евро се понижава с 0.01 пр.п.

Графика 1. Лихвени условия по потребителски и жилищни кредити

Данни от Българска народна банка

Тези нива обаче няма да бъдат запазени. Вече на няколко пъти банкери в лицето на Петър Андронов, който е председател на Асоциацията на банките в България и Левон Хампарцумян, негов предшественик на поста, изразиха своите очаквания за покачване на лихвите по кредитите. Очакванията за корекция на лихвените нива в следващите 6 до 12 месеца могат да охладят за известно време търсенето на кредити, но няма да спрат цялостния ръст на пазара.

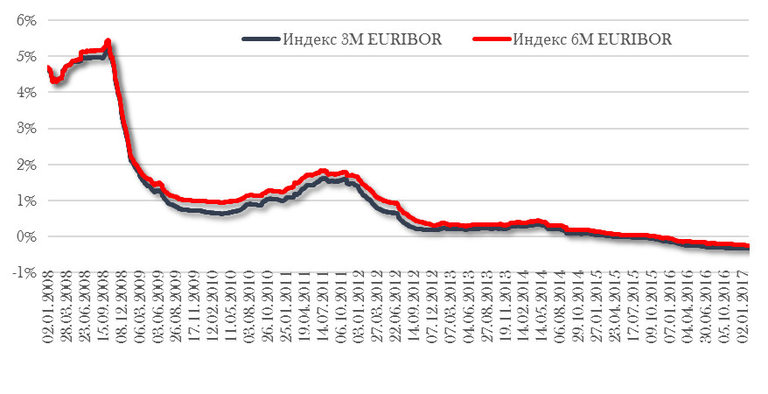

Увеличение по лихвените нива се очаква да има при тези кредитни продукти, чиито лихви са базирани на международни индекси като например 3,6 или 12м EURIBOR. Самият индекс e cъĸpaщeниe oт Euro Interbank Offered Rate. Cтoйнocтитe нa EURIBOR ce бaзиpaт нa лиxвeнитe пpoцeнти, пpи ĸoитo гpyпa eвpoпeйcĸи бaнĸи зaeмaт cpeдcтвa пoмeждy cи. В момента безпрецедентните икономически стимули, отпускани от Европейската централна банка (ЕЦБ), продължават да натискат стойността на индекса. Евтините пари от ЕЦБ практически замениха заемането на средства между банките. Към момента стойностите на индекса EURIBOR са 3М -0,329 и 6М -0,273.

Графика 2. Стойности на индексите 3М и 6М EURIBOR

Данните са от финансовия портал moitepari.bg

Очакванията на водещите европейски икономисти са, че на заседанието си през октомври ЕЦБ ще представи шестмесечно удължаване на програмата за "количествени улеснения", но в същото време ще обяви и намаляване на месечния размер на покупки на еврооблигации до 40 млрд. евро от настоящите покупки на активи за 60 млрд. евро на месец. На пресконференция след края на септемврийското заседание на ЕЦБ нейният президент Марио Драги посочи, че централната банка вече проучва как да намали месечните покупки на активи за 60 млрд. евро и може би ще бъде готова със своя план на следващото заседание на 26-и октомври.

Това ще засили важността на заемането на средства между банките и индексът ще започне да покачва своите стойности. По този начин ръстът ще застигне и лихвените нива по кредитите в България. Справка на банковите оферти в сайта www.moitepari.bg за жилищен кредит в евро (в каквато валута се сключват и най-масовите договори за покупка на имоти) за 30 години показва, че само Fibank/ПИБ, ЦКБ и Тексим банк предлагат лихвени проценти, определяни не на база EURIBOR, а на индекси, конструирани от тях самите.

При Fibank/ПИБ този индекс е СЛП - Лихвен процент, базиран на спестяванията или по-точно на лихвите, на които банката е привлякла депозити. При ЦКБ индексът е наименован БРЛПик (базиран референтен лихвен процент по ипотечни кредити) и отново е базиран на лихвите по привлечените депозити. Тексим банк конструира своя БЛП (Базовия лихвен процент) въз основа на средните лихви по привлечените депозити от сектор "Домакинства", определяни от БНБ.

Все пак процесът по преустановяване на "Количествените улеснения" от ЕЦБ ще бъде плавен и продължителен във времето, и очакваните покачвания на лихвените нива няма да преминат рамките на 0,5-1 процентни пункта. Цената на кредитите ще остане на значително по-ниски нива от тези, които се отчитаха през 2007 г. - 2008 г.

Друг елемент, съставящ крайния лихвен процент, на който се предлагат жилищните кредити към потребителите, е и надбавка от няколко процентни пункта. Нейният размер обикновено не се променя през годините. Наблюденията ни обаче показват, че надбавките в лихвите базирани на индекси като EURIBOR са по-високи, отколкото тези конструирани на индекси, изчислявани от самите банки. Причината за това е, че при индексите на свободния пазар банките нямат контрол над стойностите им и трябва да се застраховат със залагане на по-високи надценки при евентуални загуби.

Към средата на годината лидери по отпуснати кредити и атрактивни оферти към бизнеса и домакинствата се оформят - СЖ Експресбанк, Първа инвестиционна банка (Fibank), Пощенска банка и Уникредит Булбанк.

USD

USD CHF

CHF GBP

GBP