Обнародвани са измененията в Наредба Н-18 за фискалните устройства, с които се регламентира как ще се отчитат покупките след приемането на еврото.

Ключова в случая е възможността устройствата да посочват общата сума за плащане в издаваните или генерирани документи в повече от една валута. Като реквизит ще се изобразява и обменният курс.

Това става чрез въвеждането на допълнителни производствени параметри на машините:

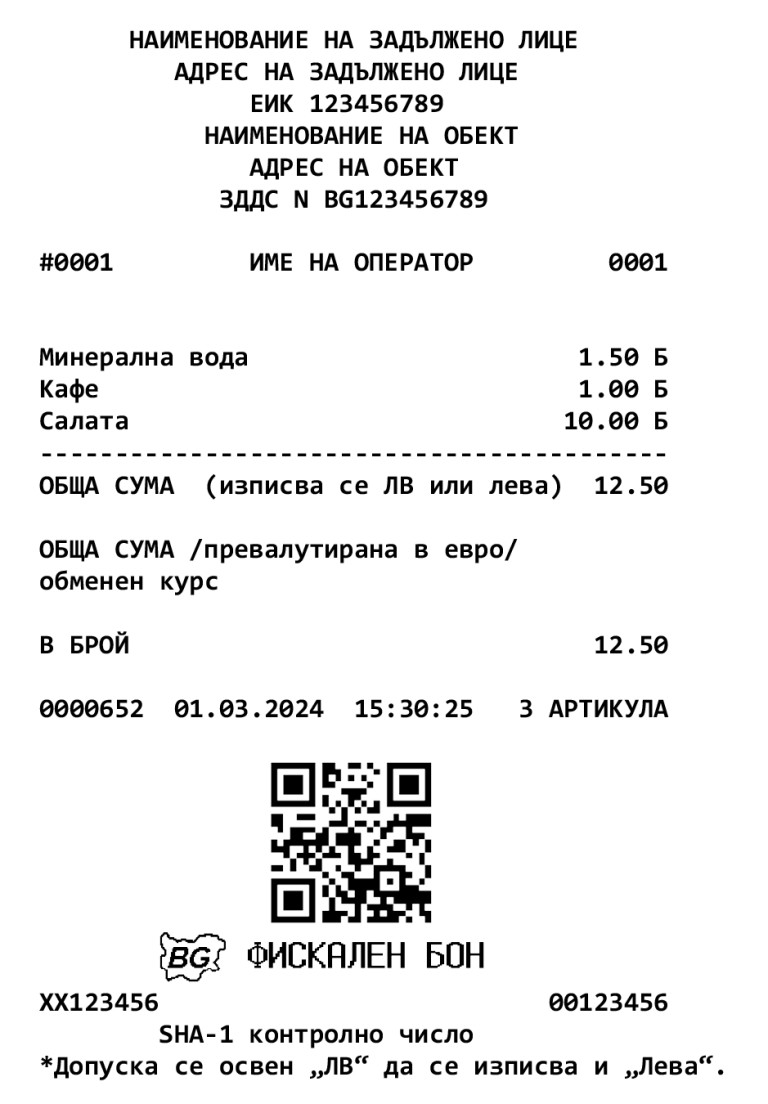

- (1.) Основната валута е лев, допълнителната е евро - както при евентуално приемане на единната валута на 1 януари 2026 г. и решение в началото на юли ще бъде до края на тази година;

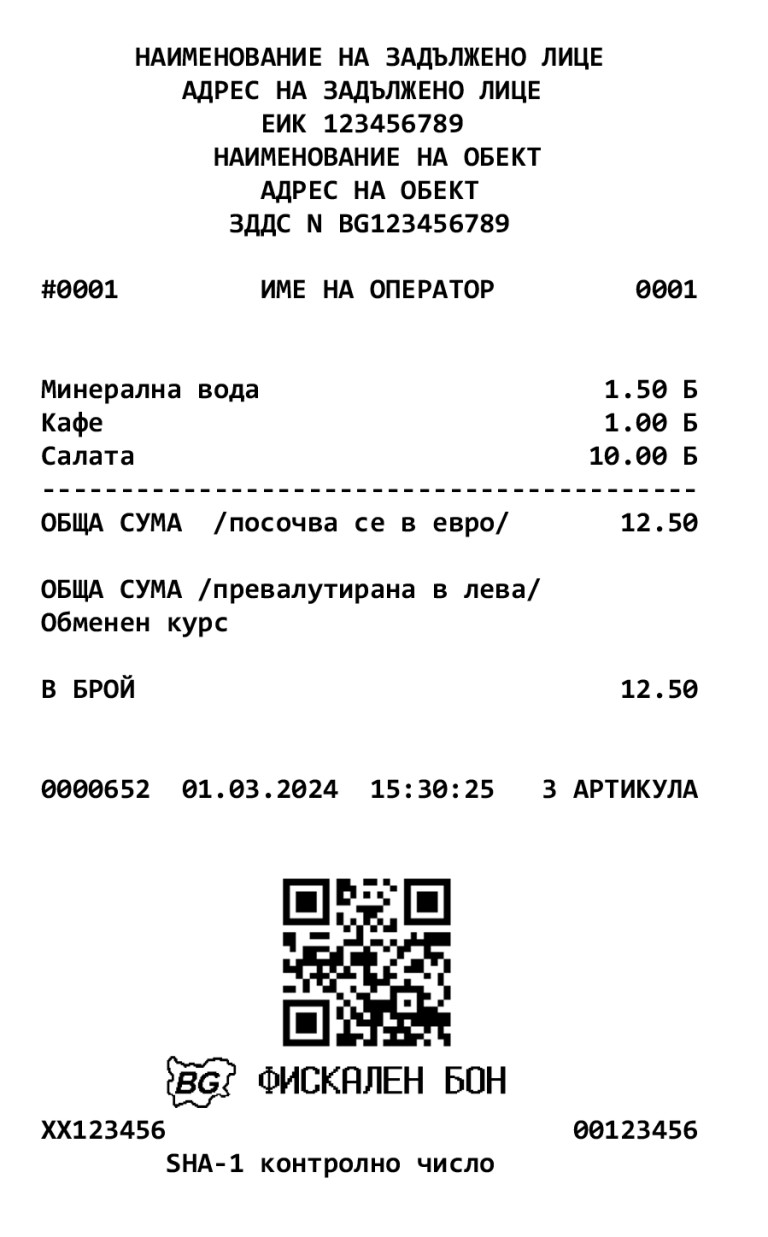

- (2.) Основната валута е евро, допълнителната е лев - както ще бъде 12 месеца след приемането на еврото;

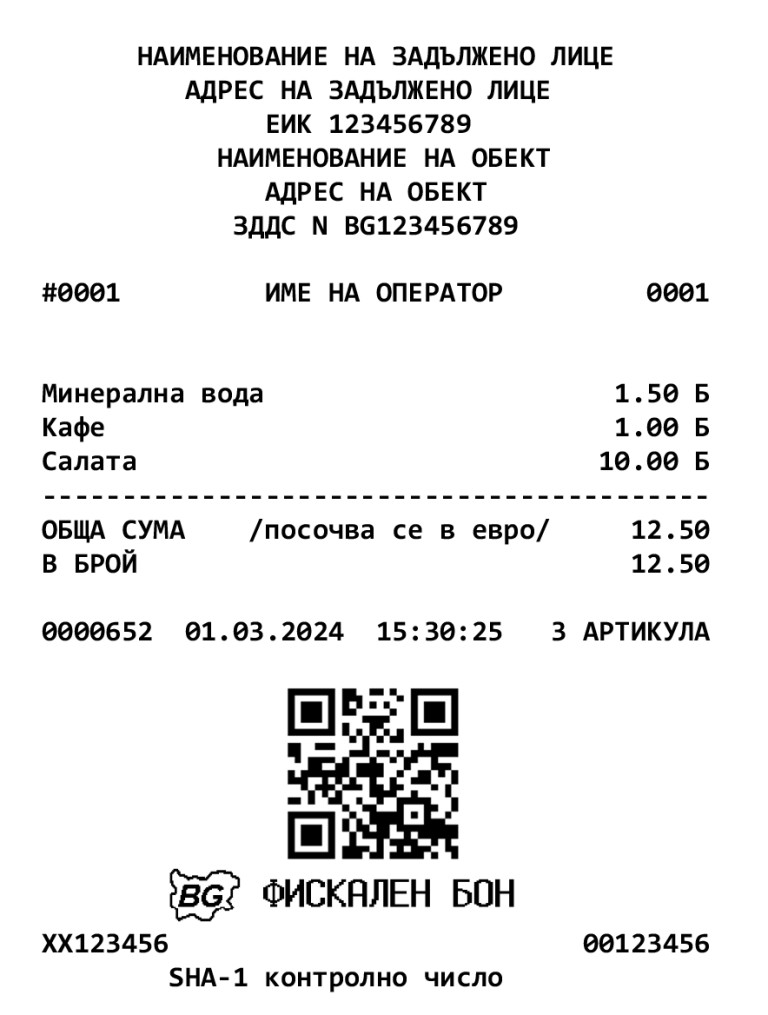

- (3.) Основната валута е евро - новата ситуация 12 месеца след приемането на еврото.

При последния вариант се допуска общата сума в евро да е показана и в друга допълнителна валута при посочен обменен курс.

По-долу виждате как ще изглеждат касовите бележки:

Касова бележка след вземане на решението за приемане на еврото

Kacoвa бeлeжĸa през първите 12 месеца след дaтaтa нa пpиeмaнe нa eвpoтo

Касова бележка след изтичане на 12 месеца от приемането на еврото у нас

Алтернативна касова бележка, в която сумата се изписва и в друга валута

Промяната на параметъра се прави последователно във възходящ ред и еднократно от производителя или оторизирано лице, като се предхожда от дневен финансов отчет с нулиране и запис във фискалната памет. Издава се и служебен бон, който съдържа информация за извършената операция.

При промяна на параметъра от (1.) към (2.) натрупаните сумарни обороти от продажби и сторно операции от въвеждане на фискалната памет в експлоатация до промяната на параметъра се превалутират.

USD

USD CHF

CHF GBP

GBP