Първото правило в инвестирането - "купувай ниско, продавай високо", може да бъде невъзможно за следване от хората, които се пенсионират скоро. Причината - те могат да се пенсионират по време на мечи пазар. А да купуваш ниско и да продаваш високо, е възможно само за тези, които имат контрол над своята времева линия.

За хората, които се пенсионират и трябва да живеят от инвестиционните си спестявания, новите данни и анализи от Vanguard показват колко вредно може да бъде лошото таймиране (мечите пазари) в действителност.

Компанията за управление на инвестиции разглежда шестте основни "мечи пазари" от 1926 г. и установява, че пенсиониране по време на мечи пазар води до: инвеститорите са с 31% по-голяма вероятност да останат без пари (Vanguard нарича това "надживяване на богатството"); 11% по-ниски потоци на доходи; и 37% по-малки имоти за наследниците.

Основната част на проблема тук се нарича риск за последователност при възвръщаемостта или риск, че времето на теглене от пенсионна сметка ще навреди на общата възвръщаемост на инвеститора.

Времето е всичко

В дългосрочен план инвеститор може да очаква нещо като 7% средна годишна възвръщаемост от пазарите. Някои години ще бъдат добри, а някои лоши, но тъй като обикновено хората добавят към портфейлите си, когато работят и харчат пари, за тези, които се пенсионират, времето на добрите години е критично.

В идеалния случай искате пазар с по-добри резултати, когато портфейлът ви е най-голям. Ето защо пенсионирането по време на мечи пазар е толкова вредно: Вашето портфолио приема удар, а не тласък, когато е най-голямо и когато вече няма да добавяте към него.

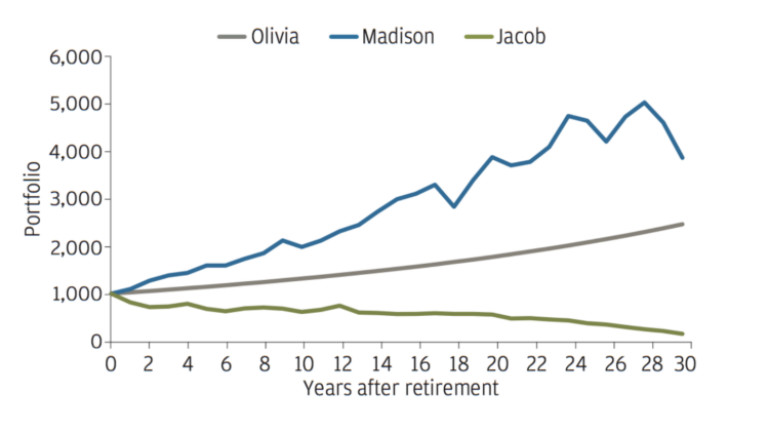

Вземете за пример графиката по-долу, предоставена от JPMorgan Chase. Оливия има постоянна възвръщаемост от 7% всяка година, Джейкъб получава лоша възвръщаемост в началото, а Медисън има лош късмет по-късно. И тримата души имат средна възвръщаемост от 7%, но виждат три много различни резултати. Доходността, когато имате парите, е от решаващо значение. След пенсиониране Медисън се справя най-добре.

Графика: Vanguard

И трите портфейла са със средна възвръщаемост от 7% годишно. Резултатите варират значително в зависимост от това кога идват добрите години.

Как стоят нещата в момента?

За много хора, които наближават пенсиониране, моментът е сложен, тъй като пазарът се изстреля силно и бързо нагоре с умопомрачителна скорост. Хората, които излязоха от пазара, не могат да се насладят на рекордно високия S&P 500, който е на положителна територия за годината, въпреки срива от 30% през март. В същото време, рекордните нива на индексите предразполагат за предстоящ период на корекция, който може да дойде във възможно най-лошия момент за току що пенсиониращите се - когато портфейлите им са достигнали своя пиков размер.

За някой, който е близо до пенсиониране, експертите често предлагат съотношение 50/50 в акции и облигации. Но както пише Vanguard, "всяко теглене превръща отрицателната възвръщаемост, която е временна по своята същност, в трайно увреждане на баланса." Това се случва, когато някой принуден от обстоятелствата продава ниско, вместо високо. А за пенсионерите, които живеят без трудов доход и не внасят нов капитал, това може да се случи.

Vanguard посочва, че хората често говорят за "късмет на поколенията", контрастирайки различната доходност на пазара за хора с голяма разлика във възрастта. Но големи разлики могат да се появят и в много по-малък мащаб.

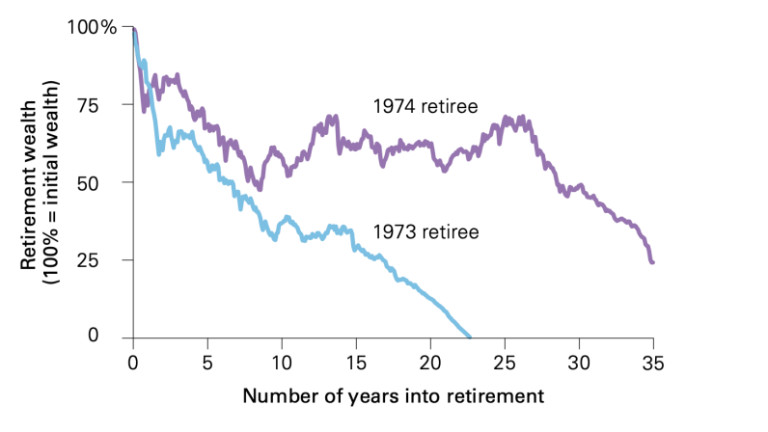

Изследване взема двама души с 500 000 долара спестявания, половината инвестирани в акции и половината в облигации, за хора които се пенсионират през 1973 и 1974 година.

И двамата са решили да теглят 25 000 долара годишно при пенсиониране. И двата портфейла имат общо 34 години на пазара - като само началото е различно и то с една година. Доста близка е и средната им възвръщаемост за този дълъг период от време - 5.23% и 5.1% съответно. И макар разликата между двата портфейла да е само една - във времето на стартирането им, и то в рамките на една година, резултатите са коренно различни!

Както отбелязва Vanguard, пенсионерът от 1973 г. ще свърши парите 23 години след пенсиониране, поради кумулативните ефекти само на една лоша година - 1973.

Графика: Vanguard

"От друга страна, портфейлът на пенсионера от 1974 г. би поддържал баланс от 300 000 долара през по-голямата част от 35-годишния си период, завършвайки със завещание, равняващо се на около една четвърт от сумата преди пенсионирането", пише Vanguard.

Само една година може да доведе до голяма разлика, тъй като тези тегления нанасят най-голяма вреда на портфейла, като премахват "магията" на сложната лихва, както казва Vanguard.

Vanguard има решение, което противоречи на традиционното правило

И така, какво трябва да правите, дори ако сте позиционирани с диверсифициран портфейл? Проучването на Vanguard изпробва по-иновативен метод за изчисляване на това колко да изтеглите, което не е фиксиран процент от портфейла (стандартното правило 4%).

Динамичните тегления означават, че ако пазарът не е силен, вие коригирате теглената сума, като я намалявате, ако можете. Това ще минимизира ефектите на лошия пазар върху дългосрочното здраве на портфейла ви.

"Ключът към управлението на лошата възвръщаемост в началото на пенсионирането е да използвате динамичен подход за разходите и да намалявате тегленията" казва проучването на Vanguard. "Когато пазарите се възстановят, тегленията могат да бъдат увеличени."

Vanguard откри, че тази стратегия елиминира риска от изчерпване на пари за всички пенсионери по време на пазара на мечки - "дори и тези, които се оттеглиха в Голямата депресия".

*Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи

USD

USD CHF

CHF GBP

GBP