Голямата новина от последните дни е силното поевтиняване на петрола на международните пазари. И докато това се приветства от родните потребители на горива, защото вече доведе до поевтиняване на бензина и дизела с по няколко стотинки, определено не е по вкуса на богатите на петрола страни.

Въпросът дали бензинът и дизелът поевтиняват със съпоставими на петрола темпове е съвсем различен и няма да го застъпвам в момента. Сега ще разгледам докъде може да продължи да поевтинява "черното злато" и защо петролът може да е добра добавка към всеки инвеститорски портфейл?

Първо малко факти...

От върховете си брентът и щатският суров петрол поевтиняха с по над 20%, което е класическа дефиниция за "мечи пазар". Корекцията изглежда логична, предвид на изключително силното поскъпване на суровината почти през цялата година и малко нелогична, заради това, че се случва точно в момент, когато влизат в сила санкциите срещу Иран. Разбира се, именно санкциите върху Иран и изключенията, които бяха позволени от САЩ, за осем страни, залегнаха в основата на силното понижение на "черното злато" през последните няколко дни.

Брентът последно се търгува при нива малко под 70 долара за барел, което е далеч под рекордните му нива от над 87 долара за барел, постигнати в края на септември.

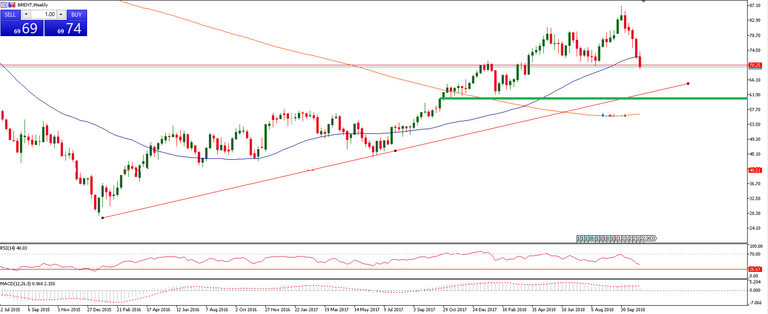

Технически анализ на брента

От техническа гледна точка, брентът проби 50-дневната си пълзяща средна величина и ускори понижението си. Според пазарни наблюдатели, докато суровината не се върне над посочената граница, перспективите в движението на цената й не са особено добри.

Източник: MetaTrader 5

Графика: MetaTrader5

Все още обаче изглежда, че става въпрос само за корекция предвид това, че "златното пресичане", или ситуацията при която 50-дневната пълзяща средна величина е над 200-дневната такава, все още е в сила.

Проблемите за брента са сериозни, защото той, освен под 50-дневната си пълзяща средна величина, се понижи и под ключовото ниво на подкрепа и психологическата граница от 70 долара за барел.

Сега на пътя към по-нататъшно понижение към 62 долара не стоят почти никакви бариери. Единственото му спасение е потенциално бързо връщане над 70 долара за барел, за да може да се говори за "фалшив пробив".

При нива от около 63-64 долара, брентът може да срещне известна подкрепа и от възходящата трендлиния от дъното му през декември на 2015-та година. До там обаче, суровината има потенциал да се понижи с още 5-6%, спрямо текущите си нива.

Фундаменталната картина пред брента

От фундаментална гледна точка при цената на брента се противопоставят няколко напълно противоположни фактора.

От една страна - стоят санкциите върху Иран, които със сигурност водят до по-малко предлагане, което трябва да се компенсира от Саудитска Арабия, Русия и останалите членове на ОПЕК, а от друга - запасите на петрол в САЩ, които продължават да растат.

В подкрепа на петрола се прибавя и доброто представяне на световния икономически ръст. Срещу това обаче стоят фактори свързани с потенциалното понижение на ръста на Китай и цялата световна икономика следствие на търговската война.

Явно, в момента инвеститорите отделят много по-голяма тежест на негативните фактори, а тихата дипломация на Тръмп със Саудитска Арабия - за намаляване на цената на петрола, дава своите положителни ефекти.

Петролът като част от портфейлите на инвеститорите

При всички положения обаче инвеститорите могат да започнат да наблюдават текущата слабост на петрола, за да диверсифицират портфейлите си с инвестиции. Особено тези, които се опасяват от нова финансова криза. Оказва се, че петролът е суровина, която може да се използва много по-ефективно от златото, като защита от трусове на финансовите пазари.

Според много експерти златото няма широко приложение, поради което няма и никаква вътрешна стойност. Един от застъпниците на тази теза е не кой да е, а самият Уорън Бъфет. В допълнение - златото показа (при сривовете от февруари и октомври на тази година), че няма тенденция да поскъпва и да се приема като "остров на спасение".

До голяма степен един от основните проблеми за инвеститорите в злато е, че на практика е невъзможно да се прогнозира какъв ще е следващия ход в цената на благородния метал. Поради последното, експерти от Citi, водени от Джонатан Стъбс смятат, че като цяло има една суровина, която е по-добра алтернатива от златото. И това е "черното злато", или петролът.

"Много инвеститори приемат златото като защита от последна инстанция. Ние обаче смятаме, че сериозни предпоставки за да изпълнява тази функция има петролът. Той е подходящ за инвеститорите, които търсят двупосочно застраховане, а не еднопосочно, както е при златото", смята екипът на финансовата институция в писмо до клиентите си.

"Смятаме, че петролът е добра инвестиционна алтернатива, както за периоди на изключване, така и на включване на риска. Изключение е единствено средата на висок систематичен риск в световен мащаб, при която златото явно е по-добрият избор", коментираха още експертите на банката.

Ако се погледне как са се представяли златото и петролът през последните над 25 години, до голяма степен тази теза изглежда обоснована.

USD

USD CHF

CHF EUR

EUR GBP

GBP