В дългия списък от водещи показатели, които участниците на пазара се опитват да използват, като индикатори бъдещето за развитието на икономиката, не пренебрегвайте алуминия.

Рисковете за икономиката през 2019 и 2020 г. изглеждат много сходни с тези през 2015 и 2016 г., когато китайска рецесия на производството, намали производствената активност в еврозоната и рецесия на американските бизнес инвестиции задържа пазарите и растежа, пише Bloomberg.

Една от най-пренебрегваните икономически динамики от последните пет години е китайската рецесия на производството, която продължи от декември 2014 г. до юни 2016 г. Сега Китай е на ръба на друга производствена рецесия, след свиване на производствения индекс PMI на Caixin през декември 2018 г. Това е само един от основните фактори, които повишават перспективите за спад като този от 2015/2016 година.

Дежа Ву?

Икономическите перспективи за 2019 г. и 2020 г. не са много по-различни от тези през 2015 г. и 2016 г.„

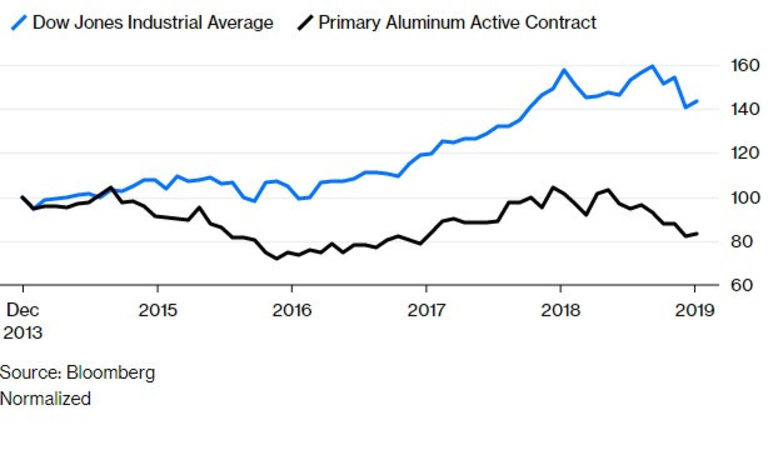

Тогава, както и сега, алуминият повлече други пазари надолу, включително цените на петрола, други промишлени стоки и дори акции. Всъщност, алуминият доведе пазарите през 2018 г. до динамика, която наблюдавахме и по време на спада от края на 2014 г. до средата на 2016 г., както и до ръст, подобен на възстановяването от средата на 2016 г. до началото на 2018 г.

Водещ индикатор

Алуминият започна да пада преди акциите и преди да стане ясно през 2015 г., че Китай забавя икономическия си растеж.

Една от причините, поради които алуминият е такъв водещ индикатор, е, че Китай консумира по-голямата част от алуминия в света. Не само преобладаващ дял, а над половината - около 54%. Това означава, че алуминият е по-надежден индикатор за икономическото здраве на Китай, отколкото почти всеки друг показател. А и надеждните китайски показатели за растеж са в недостиг. Но потреблението на алуминий в Китай не е единствената причина стоката да бъде лидер на пазарите. Потреблението на алуминий е силно разделено между водещи отрасли като транспорт (27%), строителство (25%) и оборудване (9%).

Въпреки че председателят на Федералния резерв Джером Пауъл отбелязва спада на цените на медта, който често се споменава на Уолстрийт като "д-р Мед" заради способността си да следи здравето на световната икономика, алуминият е вероятно по-добър измерител на търсенето и растежа, тъй като доставките не са толкова наситенив световен мащаб и търсенето е по-широко разпространено.

Като зловещ предвестник на предстоящите рискове през 2019 г. цените на алуминия на Лондонската борса за ценни метали претърпяха значителен натиск и понижение през 2018 г., като през по-голямата част от годината спаднаха с 17,4,освен през краткия период през април, когато САЩ наложи санкции срещу руския алуминиев гигант United Co. Rusal и това предизвика краткотраен скок в цените. Рискът за цените на промишлените метали от търговската война беше очевиден през април.

Независимо от политиката на Федералния резерв тя няма да сложи край на търговската война. И дори ако търговската война приключи скоро, което изглежда малко вероятно, като се има предвид, че митата изглежда са само част от по-голям айсберг - всеобхватен конфликт между САЩ и Китай, който ще нанесе много щети. Главните изпълнителни директори и специалистите по вериги за доставки са особено обезпокоени от силно променливата динамика на търговията, а фирмите се нуждаят от стабилност, за да планират.

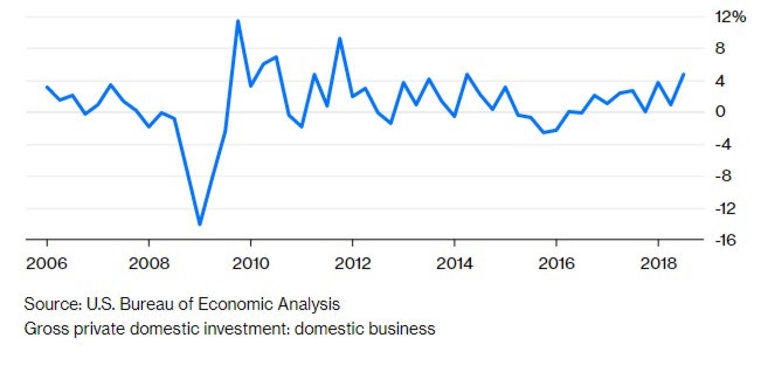

Това заплашва бизнес инвестициите на САЩ в среда с по-високи лихвени проценти през 2019 г., дори ако Федералният резерв е в пауза и дори ако търговската война приключи бързо. Потенциалната възможност за растеж през 2019 и 2020 г. е потреблението в САЩ, което представлява около две трети от брутния вътрешен продукт на САЩ.

Това изглежда като разумно очакване, тъй като потребителите в САЩ спасиха икономиката през 2015 и 2016 година.

Разбира се, сега лихвените проценти са много по-високи, а Федералният резерв продължава да подхожда агресивно - без значение колко величествен бе предпазливият експертен тон на Пауъл в петък. Но със силен пазар на труда и силно потребление има ограничения на слабостта, която можем да очакваме от икономика на САЩ. А дебатите за идваща рецесия може и да излязат твърде неубедителни, имайки предвид, че динамиката на пазара на труда е най-добрата от десетилетия.

Във всеки случай, да наблюдаваме цените на алуминия за признаци на живот и надежда в края на икономическия тунел от гибел и мрак би било мъдра стратегия. Не само за алуминия, но и за цените на петрола и акциите.

USD

USD CHF

CHF GBP

GBP