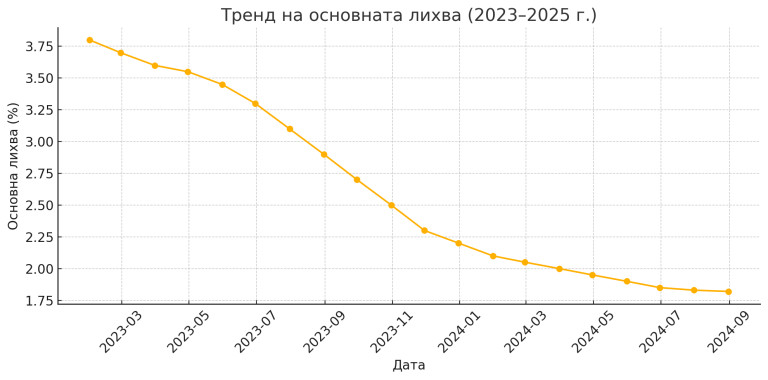

На 1 август Българската народна банка понижи основната лихва до 1.82% годишно - решение, което бележи единадесети пореден месец на спад. Това следва устойчив низходящ тренд от края на 2023 г., когато лихвата достигаше 3.80%, и е поредна индикация, че регулаторът цели да поддържа парична среда, стимулираща икономическата активност, преди стратегическия преход към еврозоната през 2026 г.

Понижението на лихвата идва в критичен момент. То може да бъде интерпретирано по два начина - като сигнал за облекчаване, насочен към стимулиране на кредитирането и инвестициите, или като ранно предупреждение за очаквано забавяне на икономиката. И в двата случая то има сериозни последици за бизнеса, за пазарите и за потребителските нагласи.

Едновременно с това, от 8 август започва и въвеждането на двойно ценообразуване - в лева и евро, както и мерки за контрол върху надценките в ключови сектори. Всичко това оформя среда, в която паричната политика върви в синхрон с политически натиск за ценова стабилност. Така ниските лихви не просто играят ролята на стандартен монетарен инструмент, а стават част от цялостна стратегия за мек преход към общата валута - с фокус върху социално поносими цени и политическа предвидимост.

Бизнесът трябва да прецени внимателно - спадът в цената на парите е обективна възможност. По-ниски разходи по заемно финансиране означават по-добра капиталова ефективност, особено в сектори като енергетика, транспорт, индустрия. Но ако тази парична експанзия не бъде придружена от нарастване на производителността или на крайното търсене, тя може да доведе до прегряване в отделни сегменти и натиск върху маржовете.

В същото време, контролът върху цените и маржовете, особено в сектори като храни и горива, може да постави допълнителни ограничения върху растежа на печалбите. Това изисква по-висока оперативна ефективност, особено за компании, зависещи от внос или работещи с тънки надценки.

Източник: bnb.bg

За инвеститорите, съчетанието от падаща лихва и законодателни намеси в ценообразуването създава комплексна картина. От една страна, падащата лихва ерозира доходността на безрисковите активи, което традиционно води до пренасочване на капитали към акции и корпоративни облигации. От друга - регулаторната несигурност и забавянето на инфлацията може да направят инвеститорите по-предпазливи към циклични сектори и компании със слаба ценова мощ.

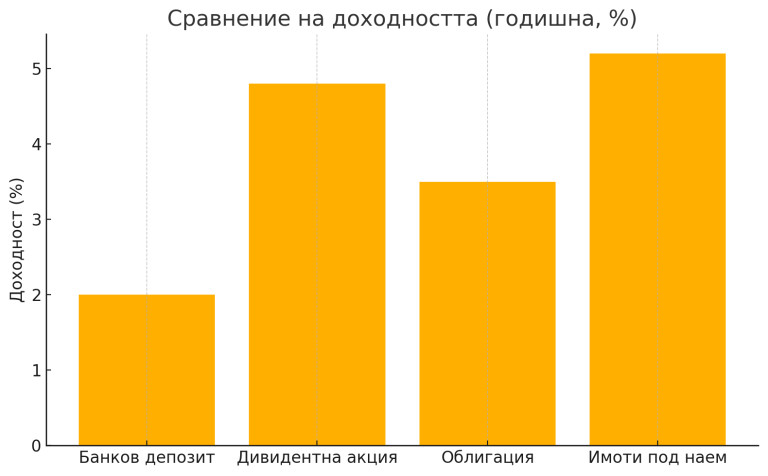

В този контекст защитните активи - като дивидентни акции с устойчив паричен поток, качествени облигации и имоти с дългосрочни договори - отново се връщат на дневен ред. Те предлагат не само стабилност, но и известна изолация от непредвидимите политически решения.

Ниската основна лихва също така води до интересен парадокс: докато тя прави кредитирането по-евтино, тя също така поставя под натиск финансовите институции. Банковите маржове се свиват, а в среда с по-ниски приходи от лихви, конкуренцията за депозитни средства ще се изостри. Това ще създаде нова динамика между банки и финтех играчи, особено в контекста на дигиталната трансформация на сектора.

Ценовата стабилност, заложена като основен приоритет в стратегията за преминаване към еврото, ще изисква повече от просто парична политика. И тъкмо затова, действията на БНБ трябва да се четат не просто като реакция на текущи данни, а като опит за създаване на буфер преди евентуални турбуленции.

В крайна сметка инвеститорите и мениджърите трябва да тълкуват спада в лихвата като времеви прозорец - възможност да се оптимизира дългът, да се структурират инвестиции в по-високодоходни активи, но и да се засили вниманието към фундаменталната устойчивост на бизнеса. Защото когато лихвите падат твърде дълго, икономиката рядко стои на едно място.

Какво обикновено се случва след присъединяването на една страна към еврозоната?

Присъединяването към еврозоната често се възприема като финален печат на доверие към една икономика. Но какво на практика се случва с активите след въвеждането на еврото - как реагират пазарите, борсовите индекси и цените на имотите? Реалността е по-нюансирана от политическите изявления и включва множество психологически и икономически пластове, които си струва да бъдат разгледани в детайл.

Когато една държава замени националната си валута с еврото, пазарните участници реагират първо с очаквания, а след това с реални действия. Още преди самата дата на въвеждане, финансовите пазари започват да "оценяват" ефектите от този преход. Инвеститорите очакват по-ниски лихви, стабилност на валутата и по-лесен достъп до капиталовите пазари. Но как това се отразява реално на борсите и на имотните цени?

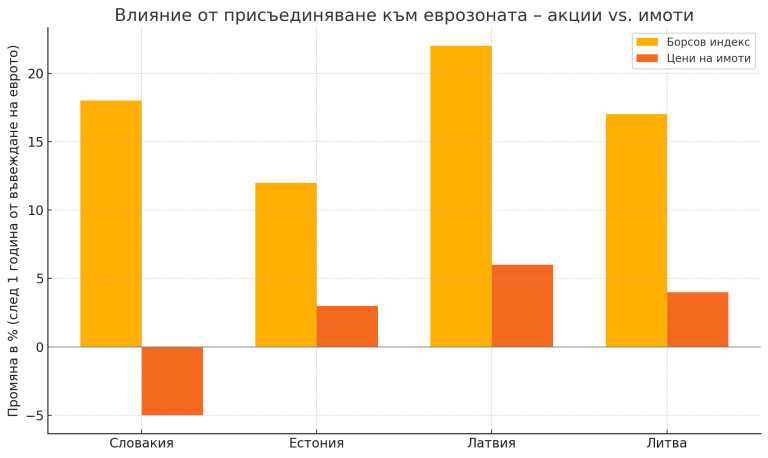

Ако се вгледаме в примерите от Централна и Източна Европа, които влязоха в еврозоната през последните 15 години, можем да проследим един повтарящ се модел. Словакия, която прие еврото през 2009 г., Естония (2011), Латвия (2014) и Литва (2015) - всички те преживяха сходен процес, но с различна динамика, повлияна от глобалния икономически контекст.

В случая на Словакия, приемането на еврото дойде в разгара на световната финансова криза. Борсовият индекс на Братислава се покачи с около 16% в рамките на първата година след влизането в еврозоната, но пазарът на имоти отбеляза спад - около 8% поради глобалната несигурност. Това е важен сигнал, че макропазарната среда може да надделее над вътрешнополитическия позитивизъм, ако доверието на глобалните инвеститори е разклатено.

Много по-показателен е примерът на Литва. След като въведе еврото в началото на 2015 г., борсата в страната нарасна с почти 9% за 12 месеца, а имотният пазар отбеляза солиден ръст от близо 8%. Подобна беше картината и в Латвия година по-рано - около 10% ръст на борсата и 5% при недвижимите имоти. Тук вече ясно се вижда как доверието към еврото се пренася директно върху активите, най-вече чрез чуждестранните инвеститори и чрез очакванията за икономическа стабилност и евтино финансиране.

Имотният пазар в страните от еврозоната обикновено реагира с леко забавяне - между 6 и 18 месеца след въвеждането. Това е логично, тъй като преговорите по сделки, отпускането на кредити и нагласите на потребителите се развиват по-бавно от борсовата търговия. Но веднъж активиран, ефектът е отчетлив - нарастване на интереса, цените и обемите на сделките, особено в столиците и големите градове.

Борсовите пазари, от друга страна, отразяват очакванията почти моментално. Самото присъединяване действа като външен катализатор, който намалява риска в очите на чуждестранните инвеститори. Фондове, които дотогава са избягвали даден пазар заради валутен риск, започват да насочват капитали, а това увеличава ликвидността и повишава оценките на местните компании.

Но има и нещо по-дълбоко. Еврозоната е повече от просто валутен съюз - тя е рамка, която изисква бюджетна дисциплина, прозрачност и структурни реформи. В страните, които успяват да се адаптират добре, това създава дългосрочна стойност и за инвеститорите. Не случайно пазарите често награждават тези, които не само въвеждат еврото, но и продължават с реформите след това.

Затова, когато мислим за ефекта от влизането в еврозоната, трябва да разглеждаме процеса не само като еднократен тласък, а като дългосрочен трансформатор на икономическия климат. Да, в краткосрочен план може да има ръст на индексите и оживление на пазара на имоти, но по-важното е, че се създава основа за по-ниски рискови премии, по-добра достъпност до капитал и в крайна сметка - по-високи оценки на активите.

Историята показва, че тези ефекти не са автоматични, но когато условията са благоприятни - те са реални, осезаеми и често недооценени от инвеститорите в ранните етапи. Това ги прави и потенциално асиметрични - особено ако се комбинират с глобален цикъл на понижаващи се лихви или растящо търсене на активи в периферията на еврозоната.

Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи на финансовите пазари.

USD

USD CHF

CHF GBP

GBP