В понеделник S&P 500 се понижи с 2.71%, или 65.52 пункта, и достигна ключовото ниво от 2 351.1 пункта. Това бе най-ниската му стойност от април на 2017-та година, като в същото време бе маркирано понижение от 20% от върха му през септември, при ниво от 2 940.91 пункта. Или индексът изпълни дефиницията за навлизане в "мечи пазар".

Индексът на сините чипове Dow се понижи с 2.91%, или с 653.17 пункта, в понеделник, докато технологичният Nasdaq се раздели с 2.2%, или 140 пункта от стойността си, след като навлезе в мечи пазар през петък на миналата седмица.

Как стои настоящия спад на фона на случвалото се в исторически план за щатския индекс S&P 500?

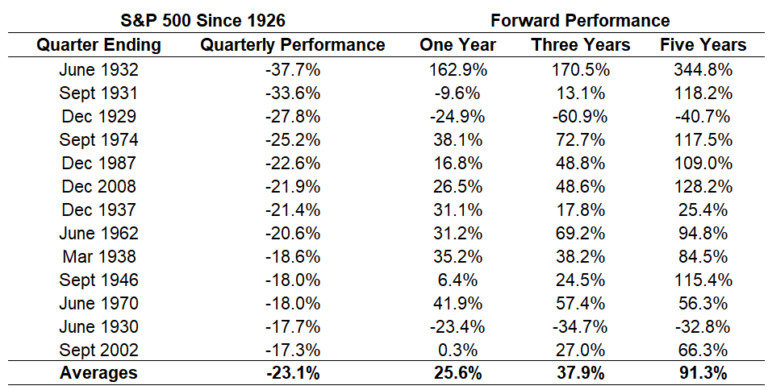

Настоящото тримесечие е регистрирало понижение за широкия щатски индекс от 17%. Ако приключи при текущите си нива, това би било 14-то най-лошо тримесечие в историята на S&P 500 от 1926 г. насам.

Ето как изглежда и списъкът с останалите най-лоши тримесечия за индикатора:

Данни: MarketWatch

Малко под половината от най-лошите тримесечия за индекса S&P 500, са се случвали през 30-те години на миналия век. Както се вижда от таблицата, последното най-близко тримесечие, което е по-лошо от настоящото е през 2008-ма година, в разгара на финансовата криза. Тогава загубата възлиза на малко над 21% за тримесечието.

Освен с кризата от 30-те години на миналия век и финансовата криза това десетилетие, най-лошите тримесечия се свързват още с мечия пазар от средата на 70-те години и с флаш-кризите от 1962-ра година, както и мечия пазар 2000-2002-ра по време на пукането на "интернет балона".

Това което е интересно е, че настоящият тримесечен срив се случва в среда на все още добро представяне на щатската и световната икономика.

Отвъд историческото представяне на индекса, може би интерес за инвеститорите би представлявал въпросът какво се е случвало с широкия щатски индекс след подобни лоши тримесечия?

Дори и да не е идеална пътна карта за това какво ще се случи от тук нататък, историческото представяне на показателя в подобна среда на панически разпродажби, може да е някакъв пътеводител. Защото в моменти на паника, като настоящия, инвеститорите могат да вземат грешни решения, които да доведат до "материализиране на сериозна загуба".

Ето как е изглеждало представянето на S&P 500 една, три и пет години след края на посочените по-горе ужасни тримесечия, за инвеститорите.

Данни: MarketWatch

Както се вижда, инвеститорите с по-здрави нерви, са били възнаграждавани за търпението си и понасянето на "паническите разпродажби" и сериозните моментни загуби. Средното представяне на индекса една години след най-лошите тримесечия е било повишение от 25.6%, като само в три случая е било отрицателно, като и трите случая са свързани с рецесията от 30-те години на миналия век.

За три годишен период, нещата се подобряват още повече, като средния ръст на индекса е бил 37.9%, а отрицателните периоди са били само два, отново свързани с Великата Депресия от 30-то години.

За петгодишен период средната възвръщаемост на индекса, след най-лошите тримесечие нараства до 91.3%.

Казано по друг начин, ако историята се повтаря, няма рецесия в следващата година и инвеститорите покажат търпение и разбиране на естеството на пазарите, то търпението им може и да бъде възнаградено. А настоящите нива на индекса S&P 500 могат и да предоставят добри възможности за инвестиране...

Но инвеститорите трябва да са напълно наясно и да разбират напълно едно нещо - историческото представяне на активите, не е гаранция за бъдещото им такова!

Какво мислят експертите за щатските индекси?

Преди да представим прогнозите на анализаторите, относно представянето на щатския индекс S&P 500, трябва да припомня нещо... Анализаторите не са много добри в прогнозите си. Например за тази година, средните им прогнози бяха, че индексът S&P 500 ще приключи при нива от 3 000 пункта, докато той е при нива от 2 420 пункта към 24-ти декември.

Дори и със силното представяне на щатската икономика и позитивните корпоративни печалби, инвеститорите отдаваха много повече внимание на четирите повишения на лихвите от страна на Фед, търговската война между САЩ и Китай и несигурността пред БРЕКЗИТ през 2018-та година.

Консенсусът, засега сочи още две увеличения на лихвите през следващата година, а не три, което донякъде е добра новина за инвеститорите и според анализаторите може да е в основата на далеч по-доброто представяне на индекса през следващата година.

Намиране на бързо решение между САЩ и Китай, може да е друг фактор, който да изпрати щатските индекси на положителна територия.

Лошото представяне на фондовия пазар през декември, всъщност, вече накара поне един виден стратег - Джонатан Голуб, главен американски капиталов стратег, Credit Suisse Securities - да намали целта си за S&P 500 на 2019 до 2,925 от 3,350. И все пак, това дава потенциал за ръст от близо 20% спрямо текущите нива на индекса.

"Запазваме нашите оценки на печалба на акция за 2019 и 2020 г. непроменени на 174 и 185 долара за индекс, което означава 6.7% и 6.3% ръст на печалбите", каза Голуб в доклад. "Очакваната траектория за печалбите на акция и икономиката остава практически непроменена въпреки наскорошните сривове на пазара. Нашата цел за по-ниски стойности на индекса, до голяма степен отразява скорошната волатилност, а не промяната във фундамента."

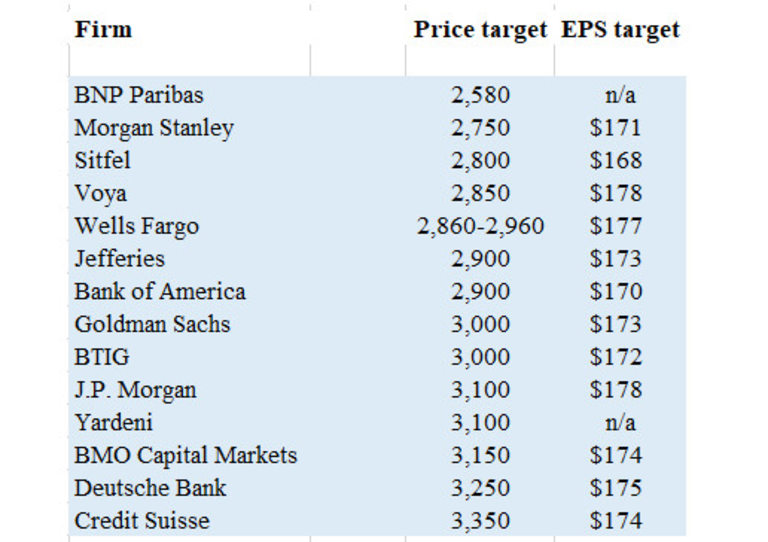

S&P 500 прогнози за 2019 година

Ето една таблица, която представя очакванията на някои от най-изявените експерти на Уолстрийт:

Данни: MarketWatch

Савита Субраманиан, стратег в Bank of America Merrill Lynch

"Две теми ще водят акции през 2019 г. Първо - затягането на политиката на Фед, поради което предпочитаме кешово генериращи инвестиции пред паричните пазари и второ - по-висока волатилност (вероятно до 2021 г.), където очакваме висококачествени акции да се представят по-добре. Очакваме пазарът да достигне връх от около 3 000 пункта, като все още добрия фундамент и хладните настроения на инвеститорите ни карат да сме позитивни. Повишението на напрежението в търговията също е риск."

Дейвид Костин, главен стратег щатски пазари в Goldman Sachs

"По-висок щатски пазар на акции, по-ниска препоръчителна алокация към акции и преминаване към по-висококачествени компании, обобщават прогнозата ни за 2019 г. Смятаме, че S&P 500 ще генерира скромна едноцифрена процентна възвръщаемост през 2019 година. Тоест, наполовина на дългосрочната средна стойност на повишението му за година. Паричните средства ще представляват конкурентен клас активи на акциите за първи път от много години."

Дубравко Лакос-Бухас, ръководител на стратегията за американски пазари на J.P. Morgan

"Основите трябва да останат здрави, що се отнася до доходите, инвестиционните разходи, корпоративните баланси и ливъридж. Въпреки че се очаква печалбите да се забавят в сравнение с 2018 г., те трябва да останат положителни и да продължат да нарастват. През следващите 12 месеца бихме могли да видим повече от 1,5 трилиона долара търсене на акции в САЩ, следствие на обратно изкупуване (800 милиарда долара), частично реинвестиране на доходи от дивиденти (около 250 милиарда долара), както и насочване на средства чрез хедж фондове и систематични потоци (около 500 милиарда щатски долара). Това обаче, след като волатилността се нормализира".

Бинки Чада, главен стратег на Deutsche Bank

"Ще отнеме известно време, преди пазарът да си възвърне предишния пик: след като волатилността се повиши обикновено пазарът се възстановява бавно (6-7 месеца); загрижеността за пиковите приходи едва ли ще се разсее, докато не се появят ясни признаци, че растежът се стабилизира, което не очакваме до данните за печалбите от второто тримесечие."

Карин Кавано, старши пазарен стратег, Voya Investment Management

"През 2019 г. очакваме и предпазливите инвеститори да се подготвят за "бурята пред спокойствието"- по-строги парични условия, несигурност, която включва БРЕКЗИТ без сделка и нарастващо напрежение между Китай и САЩ на много фронтове. Въпреки това очакваме буря, нищо повече".

USD

USD CHF

CHF GBP

GBP