На пръв поглед всичко изглежда стабилно. Nasdaq, S&P 500 и дори DAX поставят нови върхове. Икономиките на САЩ и Европа растат - макар и бавно. Китай се възстановява, а инфлацията уж отслабва. Централните банки говорят за "меко кацане", а апетитът за риск се завръща.

Но историята на кризите учи на друго: те не започват, когато всички са притеснени. Започват, когато страхът е най-нисък, ликвидността - висока, а самоувереността - най-голяма. Именно тогава системата е най-крехка. Помните ли 2008 г.? Колко експерти я предвидиха?

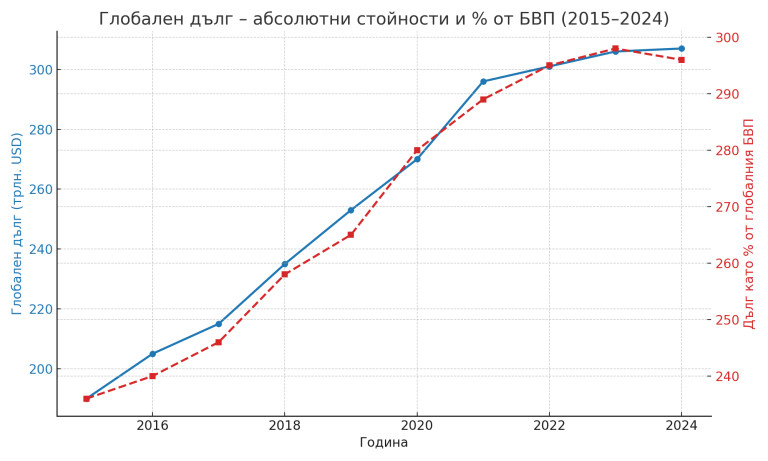

307 трилиона причини за безпокойство

Към 2024 г. глобалният дълг надхвърля 307 трилиона долара - 296% от световния БВП.

Особено тревожен е ръстът на частния дълг - корпоративен и на домакинствата, който често остава извън обсега на регулаторите.

Източник: money.bg

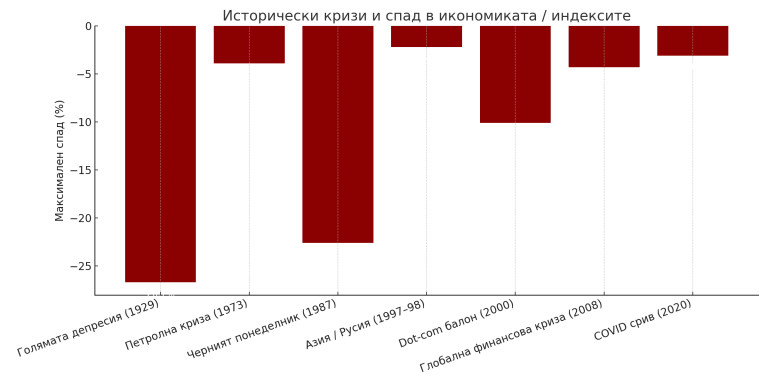

Историята не се повтаря... нали?

Всяка голяма криза има различен спусък, но сходна структура:

- 1929 - борсов срив и Голямата депресия;

- 1973 - нефтена криза и стагфлация;

- 1987 - Черен понеделник с -22% за ден;

- 1997-98 - азиатска и руска криза от дълг в чужда валута;

- 2000 - дотком балон;

- 2008 - срив на ипотечния пазар;

- 2020 - COVID-19 и глобален стоп на икономиката.

Всяка с различен сюжет, но със сходни герои: прекомерен оптимизъм, твърде много дълг, недостатъчно буфери.

Източник: money.bg

Къде дебне следващата искра?

- Китай: тихата криза, която вече тече

Кризата в китайския имотен сектор не е бъдеща заплаха - тя вече се случва. Evergrande и Country Garden са само върхът. Цели градове пустеят, банките са дълбоко обвързани с имотни кредити, а местните власти - с дългове. Вътрешен срив в Китай може да задейства верижна реакция: отлив на капитали, спад в глобалната ликвидност и пазарен стрес - "финансов COVID" без вирус.

- САЩ: балон на самоувереността?

Фондовите пазари изглеждат здрави, но индикаторът на Бъфет (пазарна капитализация спрямо БВП) е над 170% - над нивата от балона през 2000 г. В същото време корпоративният дълг, особено в сегмента на junk bonds, расте агресивно. Един неочакван шок - като инфлационна вълна или спад на приходите - може да доведе до фалити и разпродажби. Не е нужно нов Lehman - достатъчна е сянка, за да запали фитила.

- Япония: експеримент с глобални последици

Японските институции притежават огромни обеми чуждестранни облигации. Ако Японската централна банка започне затягане, това може да предизвика изтегляне на капитали от САЩ и Европа, скок в доходностите и напрежение върху дългово обременени държави като Италия или САЩ. Япония може и да не е източник на кризата, но със сигурност може да я катализира.

- Сенчестата банкова система: черната кутия

Фондове, DeFi платформи и небанкови кредитори управляват трилиони без строг надзор. Тези структури са извън регулациите, но силно свързани със системните институции чрез деривативи. Срив в обезпеченията им - било то крипто, имоти или акции - може да отприщи лавина. И тъй като никой не знае къде точно са рисковете, всички са изложени.

- Геополитика: постоянна заплаха

Тайван, Иран, Южнокитайско море, кибератаки, нови енергийни сътресения - всеки от тези фактори може да отключи шок. Повторна инфлационна вълна от високи енергийни цени би поставила централните банки пред дилема: да затягат или да печатат? И двете решения крият системен риск.

Сложността не прощава

Кризите не започват там, където всички гледат. Неочакваното е норма. Прекомерен риск, пренебрегнат сигнал, закъсняло действие - това е формулата.

Днешната система е:

- по-свързана,

- по-зависима от доверие,

- по-бързо разпадаща се при сътресение.

Следващата криза може да не е утре. Но симптомите са тук. А както гласи една стара истина: Кризите не се раждат от липсата на пари. Раждат се от илюзията, че парите нямат цена.

*Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи на финансовите пазари.

USD

USD CHF

CHF GBP

GBP