Фондовите пазари в Централна и Източна Европа често остават в периферията на глобалния инвестиционен фокус. Именно те обаче носят най-ценния поглед за това къде се намират икономиките ни по отношение на зрялост, интеграция и доверие.

Ако искаме реалистично да оценим къде стоим ние - България, в рамките на ЦИЕ, най-естественият ни ориентир не е Полша или Унгария, а Румъния. Сходни сме като размер на население, исторически път на преход, дата на влизане в ЕС и макрофинансов мащаб. Но когато се вгледаме в развитието на техния капиталов пазар и го поставим до нашия разликите не само се открояват, а стават тревожно системни.

Източник: money.bg

Графика 1: Историческо представяне на SOFIX и BET-20 (2010-2024). Източник: BVB, BSE

Индексът BET-20 - водещият бенчмарк на Букурещката борса - е нараснал над 2.5 пъти за последните 15 години. В същото време SOFIX все още се бори да достигне нивата отпреди кризата от 2008-2009 г.

Докато при Румъния има траектория нагоре, подкрепена от серия успешни IPO, активна приватизация и ръст на частните пенсионни фондове, при нас пазарът изглежда като в застой - без значими листвания, с минимален институционален интерес и доминация на малък кръг от компании и инвеститори.

Разликата в динамиката не е случайна. Тя отразява институционални различия, политическа воля и способност за капиталова мобилизация в икономиката.

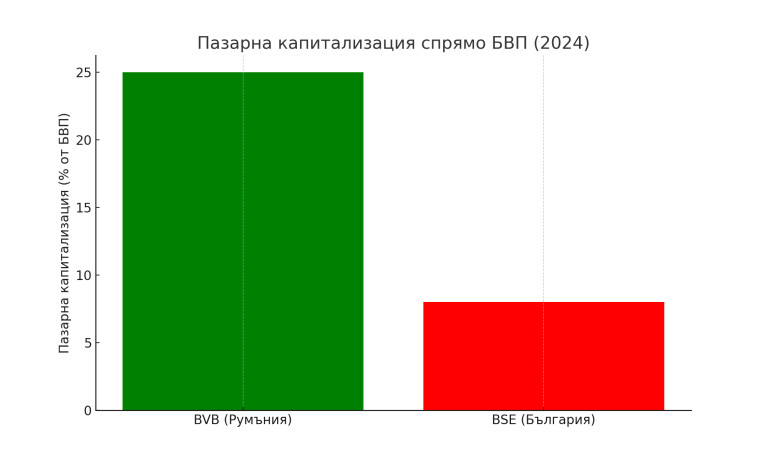

Един от най-ясните показатели за дълбочината на един пазар е съотношението между пазарната капитализация и БВП. В Румъния този показател вече надхвърля 25% - при положение, че само преди десетилетие бе под 10%.

В България стойността за 2024 г. остава около 8%, което ни нарежда сред най-слабо капиталово обезпечените икономики в ЕС. Въпреки икономическия растеж, борсата у нас не играе съществена роля във финансирането на икономиката. За сравнение - във водещи западни пазари този коефициент е между 80 и 120%, а дори Полша вече стабилно е над 40%.

Източник: money.bg

Графика 2: Пазарна капитализация като дял от БВП (2024 г.) - сравнителен поглед. Източник: BVB, BSE, Bloomberg

Какво доведе до това изоставане?

Първо, Румъния прие серия от реформи, които улесниха листванията - включително съвместни инициативи с Лондонската и Варшавската борса, дигитализиране на регистрацията на активи и създаване на пазар за растеж.

Второ, създаването на два стълба на пенсионната система, с частни фондове, доведе до дългосрочно търсене на местни акции. Трето, през 2020 г. Румъния бе повишена от FTSE Russell до категория "възникващ пазар", което отключи вълна от чуждестранни потоци.

В България, в същия период, имаше сериозни пропуски - от липса на ясна визия за капиталовия пазар, през регулаторна инертност, до ограничен интерес от страна на държавата към публично финансиране чрез борсата.

Конкретните резултати са видими - докато в Букурещ се листват банки, енергийни дружества, инфраструктурни играчи и технологични стартъпи, у нас се продават имоти чрез SPV-та и инвестиционни дружества с ограничена ликвидност. Румъния вече има повече от 80 търгувани акции с дневен обем над 50 000 евро. Българската борса трудно поддържа и десет сесии месечно с обем над 1 млн. лв.

Най-същественият индикатор за пазарна жизненост е интересът на инвеститорите. Докато в Букурещ активността расте - включително чрез апликации, маркетплейси за търговия и интегрирани брокери - у нас преобладава спорадичен интерес, доминиран от институции и малко бройна група частни играчи. Липсата на нова кръв и публични предложения означава липса на история, на растеж и - което е по-опасно - на доверие.

Корелацията между индексите на България и Румъния все пак остава относително висока - около 0.69 за последните 5 години, което показва, че външните фактори (глобалната ликвидност, геополитиката, регионалната интеграция) играят роля. Но същата тази корелация маскира факта, че докато единият пазар се развива и използва пиковете за растеж, другият се движи с вълната, но не изгражда устойчива основа.

Едно от малкото предимства на България в момента е стабилността на макрорамката - нисък външен дълг, фиксиран курс, умерен бюджетен дефицит. Но без активна и ефективна капиталова инфраструктура, този потенциал не се трансформира в инвестиционна стойност. Дори регионалните стартъпи и технологични компании предпочитат да се листнат в Букурещ или Варшава, отколкото в София - което е симптом, а не просто предпочитание.

Докато Букурещ планира да създаде отделен сегмент за технологични компании и обмисля двойни листвания с Ню Йорк и Виена, България още не е решила дали държавните дружества трябва да останат на борсата или не. В този контекст, пазарите не се развиват от само себе си - те се развиват там, където има амбиция, институции и капацитет за промяна.

Заключението не е песимистично, а аналитично - ако не разберем къде се намираме, няма как да изградим стратегия за догонване. Българската борса все още има потенциал - но само ако започнем да я разглеждаме не като вторичен аксесоар към икономиката, а като основен двигател за растеж, публичност и доверие. В противен случай изоставането ни спрямо Румъния - и останалата част от ЦИЕ - ще се задълбочи до точка, от която няма връщане.

*Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи на финансовите пазари.

USD

USD CHF

CHF GBP

GBP