Устойчивото инвестиране вече не е просто маркетингов слоган - то се превърна в глобална мегатема, обхващаща управлението на активи, корпоративните стратегии и капиталовите потоци. ESG фондовете - изградени върху екологични, социални и управленски принципи - привлякоха трилиони долари за по-малко от десетилетие.

Но в условията на инфлация, геополитически напрежения и пазарна ротация, на дневен ред излиза един ключов въпрос: какво се случва, когато устойчивите идеали се сблъскат с реалността на пазарите?

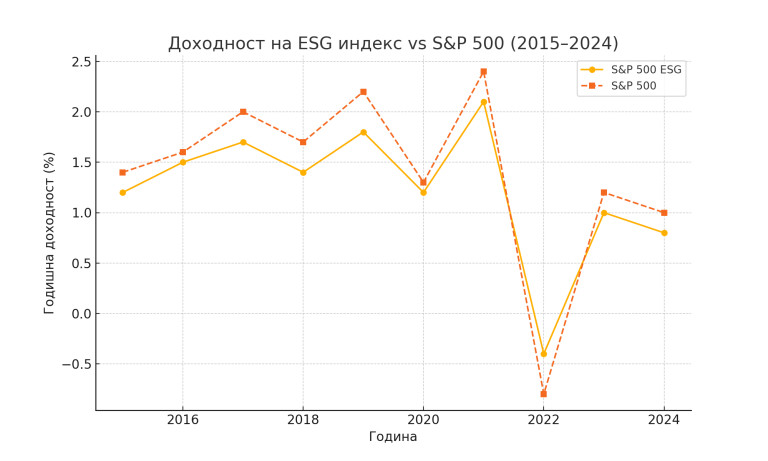

Източник: money.bg

ESG индексите често изостават леко спрямо класическия S&P 500. Причината не е непременно в слабата им ефективност - напротив, в периоди на корекция те показват по-ниска волатилност. Но когато растежните и енергийните акции доминират, ESG фондовете - често лишени от такива експозиции - остават назад.

Това поставя на дневен ред така наречения ESG trade-off: готов ли е инвеститорът да жертва част от доходността в името на принципите?

Източник: money.bg

След рекорден приток на средства през 2021 г., интересът към ESG фондовете се охлади. Причините: енергийна криза, инфлационен натиск и все по-силна политическа реакция - особено в САЩ, където някои щатски пенсионни фондове изтеглиха капитали от устойчиви стратегии с аргумента, че "мисията" не бива да изпреварва доходността.

Големите мениджъри на активи - BlackRock, Vanguard, State Street - преразглеждат подхода си. Компании като Microsoft и TotalEnergies също балансират между ESG цели и конкурентен натиск. Това не е отстъпление, а адаптация: ESG трябва да бъде част от бизнес логиката - не нейна алтернатива.

ESG фондовете под лупа: основни критики

1. Компромис с доходността

Изключването на цели сектори - енергетика, отбрана, добив - намалява диверсификацията и повишава концентрационния риск. През 2022-2023 г. фондовете без експозиция към енергийния сектор пропуснаха една от най-добрите възможности за доходност от десетилетие.

2. Несъответствия в ESG рейтингите

Една и съща компания може да получи висок ESG рейтинг от една агенция и нисък - от друга. Това поставя под съмнение обективността и прави инвестиционната оценка трудна - дори за професионалисти.

3. Потенциален конфликт с фидуциарния дълг

Ако ESG подходът носи по-ниска възвръщаемост, институционалните инвеститори може да се окажат в конфликт с отговорността си да защитават интереса на клиентите си.

4. Greenwashing: устойчивост само на етикет

Много ESG фондове оперират с почти идентични портфейли спрямо традиционните, но носят различна етикетировка. Това подкопава доверието и превръща ESG в маркетинг инструмент, а не стратегически избор.

5. Създаване на нови балони чрез пасивен приток

Когато милиарди се вливат в ESG индекси, "одобрените" компании - често технологични гиганти - получават предимство, независимо от реалната си ESG стойност. Така се надуват нови балони, базирани на имидж, а не на фундамент.

ESG инвестирането е структурна тенденция - не временна мода. Но за да изпълни потенциала си, то трябва да стане по-прозрачно, по-стандартизирано и по-гъвкаво. Само така устойчивостта ще се превърне в реална добавена стойност - не само за света, но и за портфейлите на инвеститорите.

*Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи на финансовите пазари.

USD

USD CHF

CHF GBP

GBP