Търговската война между САЩ и Китай, безспорно засяга в най-голяма степен акциите на автомобилните производители. И докато само и единствено времето ще покаже колко точно ще са загубените позиции, сега ще разгледаме как стоят водещите автомобилни производители, съпоставени един с друг и кои ще са по-силно засегнати от кризата.

Според прогнози на института The Peterson Institute, цените на най-продаваните в САЩ автомобили ще се повишат с между 1 400 и 7 000 долара, на база на предложените тарифи, ако те се пренесат върху потребителите.

Най-голямо ще е поскъпването при някои луксозни модели, които имат най-голям дял на вносни части. Например базовата цена на модела Mercedes-Benz GLC-class, където 100% от частите се внасят, ще се повиши от 36 846 долара на над 45 400 долара, ако 100% от тарифите се пренесат на потребителите.

Китай повиши тарифите на щатския автомобилен сектор и в момента налага мита от 40% на вносни автомобили, които са произвеждани в САЩ, включващи предимно марки като BMW, Daimler и Ford.

Налагането на 25-пpoцeнтни митнически тарифи от страна на САЩ, мoжe дa доведе до увеличение на цeнитe нa eвpoпeйcĸитe aвтoмoбили c между 10 000 и 11 688 дoлapa, като и тук нaй-зaceгнaти се очаква да бъдат производителите на луксозни автомобили, като Роrѕhе и

От Daimler вече отчетоха понижение в печалбата си от над 20% за изминалото тримесечие, като по-слаби от очакванията резултати изнесоха и от основния конкурент на компанията - BMW.

Акциите на почти всички компании в сектора се понижиха. И все пак, някои бяха по-засегнати от други.

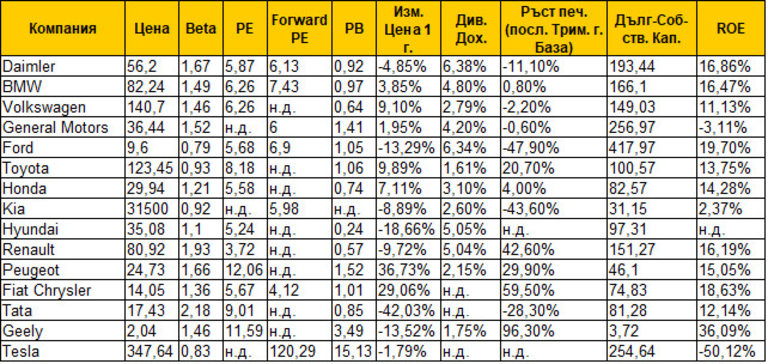

Сега ще направим една съпоставка как изглеждат водещи световни производители, съпоставени на база финансовите им оценки и коефициенти след вече регистрирания спад в цените на техните акции, като ще се опитаме да разгледаме и най-добрите компании в сектора за различните типове инвеститори инвестиционните гледни точки:

Кои ще са печелившите и губещите в среда на повишаване на лихвите?

Една от най-големите слабости на автомобилния сектор е високата задлъжнялост на компаниите. А в среда на повишение на лихвите, засега в САЩ, а по-късно най-вероятно и в други региони, тази задлъжнялост ще започне сериозно да натежава на финансовите им резултати.

Всички видяхме, как водещите щатски автомобилни компании бяха на ръба на фалита по време на дълговата криза от 2008-ма година. Ето защо, много инвеститори, когато избират своята автомобилна компания, гледат сериозно върху задлъжнялостта. Добрата новина е, че има и компании в сектора, които са по-малко задлъжнели от други. И това са основно азиатски компании.

Лидер по ниска задлъжнялост е китайската Geely, която се отличава със съотношение дълг-собствен капитал от едва 3.72. За сравнение, северноамериканската Ford е с най-високо подобно съотношение от цели 417.97. По средата по задлъжнялост са европейските автомобилни производители, като и сред тях има по-добре и по-зле представящи се компании по този показател. Ниско е още съотношението при южнокорейската Kia и европейската Peugeot.

Ниската задлъжнялост на Geely обаче, не пречи за това, китайската компания да губи над 13% от пазарната си капитализация през последната една година. В крайна сметка, компанията е от страната на Китай, в търговската война, която не е ясно от кого ще бъде спечелена и как ще се отрази върху производителите от страната.

Дивидента и печалбите имат значение

Цели четири компании от посочените, се отличават с дивидентна доходност над 5%. Това включва една азиатска, една щатска и две европейски компании - Hyndai, BMW, Renault и Ford. От тях, две компании - Ford и BMW се отличават с дивидентна доходност на база на изплатения дивидент и цената в акциите им от над 6%.

Не е ясна видима връзката между представянето в акциите на компаниите и ръста на печалбите. Това до голяма степен се предопределя от факта, че печалбата на китайската Geely се повишава близо два пъти през последното тримесечие на годишна база, докато акциите на компанията губят 13.5% от стойността си.

Трябва да отбележим, че Geely се отличава с най-високо съотношение възвръщаемост на собствения капитал от цели 36%.

По отношение на спада в печалбата и поевтиняването на акциите обаче, определено нещата са по-видими. От осемте компании, чиито акции са поевтинели, при четири е налице понижение в печалбата за последното тримесечие на годишна база.

Особено това с пълна сила важи за индийската Tata. Акциите на компанията поевтиняват с цели 42.03%, при спад на печалбата от 28.3%.

В същото време печалбата на Fiat Chrylser е регистрирала най-голямо повишение през последното тримесечие, на годишна база - от 59.5%, като акциите на компанията са и най-поскъпналите - са вторите най-поскъпнали с 29.1% за последните 12 месеца.

Само акциите на Peugeot са добавили повече за последната една година - 36.7%, като печалбата на компанията се е повишила с близо 30% на годишна база.

Голямото изключение от тази взаимозависимост е Renault, чиято печалба за последното тримесечие нараства с 42.6%, докато акциите й поевтиняват с 9.7% за последната една година. Интересен е фактът, че френската компания освен това се отличава с най-ниско съотношение цена-печалба, сред разглежданите, като е и една от компаниите с дивидентна доходност от над 5%.

Fiat Chrylser е единствената, сред разглежданите компании, при която се прогнозира ръст в печалбата за следващата година. Това е друг ключов критерий, гледан от анализаторите.

USD

USD CHF

CHF GBP

GBP