През декември левовите заеми почти не поскъпнаха, по-осезателни бяха поскъпванията в евро

Отмина 2008-ма година, а с нея надяваме се и многобройните покачвания на лихвите по заеми. В последния месец на годината констатацията е, че поскъпването условно спря. Това от една страна може да се разглежда, като положителен момент и в същото време, като отрицателен. Въпреки, че поскъпването на кредитите се овладя през последните 2 месеца, цените на заемите се установиха на високи нива, информира www.moitepari.bg .

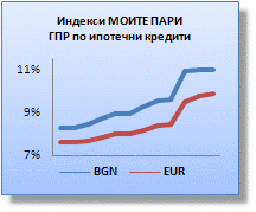

Илюстрация на тези твърдения са стойностите на Индекси МОИТЕ ПАРИ. Промените настъпили в тях са:

Индекс МОИТЕ ПАРИ - BGN

Настоящата стойност на индекса е 11.0786%. И през декември промените при банките бяха основно в посока нагоре, като от 5 банки с корекции, само 1 подобрява своята оферта. Въпреки това, стойността на показателя се завиши само с около 3 базисни пункта, което на практика може да се отчете, като липса на промяна.

Първата банка с влошени условия е Алианц Банк България. Годишният процент на разход (ГПР) по офертата нараства с 2 базисни пункта. Причината е във въвеждане на такса за разглеждане на документи в размер на 50 лв. Независимо от въвеждането на тази такса, поскъпването на офертата е минимално и не оказва влияние върху стойността на индекса.

Общинска банка беше втората банка, която влоши своите условия. Нейната оферта поскъпна с 5 базисни пункта. Причината е по-високият ОЛП на БНБ, който е компонент от лихвата по заема. Както и при предходната, тази промяна не оказва влияние върху стойността на индекса.

При Райфайзенбанк поскъпването на офертата беше с 1.35 процентни пункта (п.п.). Това донесе 2 базисни пункта върху стойността на индекса, а причината е по-високата лихва по кредита. През декември банката я повиши с 1.20 п.п.

СИБанк също оскъпи най-доброто си предложение. То вече е с 0.51 п.п. по-скъпо спрямо ноември. И тук причината е в по-високата лихва. През декември от банката взеха решение тя да бъде завишена с половин процентен пункт. В резултат на това поскъпване, индексът добави 1 базисен пункт към стойността си.

Единствената банка с по-добри условия, от банките включени в индекса е ПроКредит банк. Най-добрата оферта на банката вече е с 0.41 п.п. по-добра. За този резултат роля изиграва по-ниската стойност на 3М SOFIBOR, който е компонент от лихвата. Въпреки, че понижението съвсем не е малко, то все пак не оказва влияние върху стойността на индекса поради малкото тегло на банката в него. Така на практика настоящата стойност на индекса се формира от корекциите в условията по кредитите на Райфайзенбанк и СИБанк.

Индекс МОИТЕ ПАРИ - EUR

През декември стойността на индекса достигна ниво от 9.9333%. В сравнение с левовия индекс, тук завишението е по-осезаемо. Нови 12 базисни пункта добавиха банките към стойността им за изминалия месец. През декември само 4 банки от включените в показателя коригираха своите оферти, като отново само 1 е с по-добри предложения. Банките са същите както при индекса в лева.

Първата от банките с по-лоши условия е Алианц Банк България. И тук кредитът поскъпва с 2 базисни пункта. Причината е във въвеждане на такса за разглеждане на документи в размер на 50 лв. Независимо от въвеждането на тази такса, поскъпването на офертата е минимално и не оказва влияние върху стойността на индекса.

Райфайзенбанк беше втората банка с влошени условия. Тук поскъпването на офертата беше с 1.32 процентни пункта (п.п.). Това донесе 11 базисни пункта върху стойността на индекса, а причината е по-високата лихва по кредита. През декември банката я повиши с 1.20 п.п.

СИБанк също оскъпи най-доброто си предложение. То вече е с 1.05 п.п. по-скъпо спрямо ноември. Причината отново е по-високата лихва. През декември от банката взеха решение тя да бъде завишена с един процентен пункт. В резултат на това поскъпване, индексът добави 2 базисни пункта към стойността си.

Единствената банка с по-добри условия, от банките включени в индекса отново е ПроКредит банк. Най-добрата оферта на банката вече е с 0.90 п.п. по-добра. За този резултат роля изиграва по-ниската стойност на 6М EURIBOR. За месец той понижи стойността си с 84 базисни пункта и резултатът бе посочения по-горе.

Това намаление повлиява в положителна посока индекса, като намалява стойността му с 2 базисни пункта. Въпреки, че ефектът е положителен, той неутрализира единствено поскъпването на СИБанк. Така на практика настоящата стойност на индекса се формира единствено от корекциите в офертите на Райфайзенбанк.

От прегледа по-горе може да се направи само един и показателен извод. Евровите кредити продължават да поскъпват, при това с темп по-висок от кредитите в лева. За пръв път от изчисляването на индексите се забелязва подобна тенденция. Нормално е вече лихвите по левовите кредити да се установят на определено ниво, тъй като те достатъчно повишиха стойностите си. Пример е нивата на лихвите по левови депозити. При такива стойности е логично лихвите по кредити да достигат размерите, каквито вече наблюдаваме.

Традиционно заемите в лева са били и са по-скъпи от евровите, но с последните корекции на банките и цената на евровия ресурс в международен план, тази разлика постепенно се свива. Независимо от това, кредитът в евро си остава по-изгодния вариант (по отношение на лихви) при кандидатстване за финансиране.

Краят на месец декември сложи край на още една година, която по отношение на банковия и финансов сектор се оказа изключително динамична. Отминалата 2008-ма беше годината на поскъпващи кредити. За 12 месеца заемите в лева поскъпнаха с над 30% (от 8.29% през януари до 11.08% през декември), а в евро с почти 30% (от 7.64% през януари до 9.93% през декември).

През цялата година заемите понякога по-изразително, друг път не чак толкова поскъпваха месец след месец. Разбира се имаше няколко изключения, които за жалост не повлияха на общата тенденция. Отново коригираните параметри бяха приоритетно лихвите. Таксите по заемите също бяха обект на промяна, но не толкова често както лихвите.

Временните понижения на индексите бяха в резултат на някои промоции при някои от банките. Те, обаче, както всеки знае в определен момент приключват и тогава условията се връщат към старите си нива. Изминалата година не ни предложи примерите от минали години, когато промоционалните условия, след края на промоцията се превръщаха в стандартни.

Сега акцентът беше към връщане към старите, по-скъпи условия или направо въвеждане на нови, още по-скъпи параметри. За никого не е тайна непрестанното поскъпване на заемите и със задълбочаването на кризата надеждите за скорошен стоп на растежа се отлагаха все по-далеч в бъдещето. Така малко преди края на годината банките „сюрпризираха" клиентите си (настоящи и бъдещи) с условия по заемите, които бяха останали в миналото - 2-3 години назад.

Месецът беше октомври, а поскъпването на земите (отчита се покачването на Индекси МОИТЕ ПАРИ) беше невиждано до този момент. Поскъпване с 12%-14% само за 30 дни не беше се случвало години наред. Това е месецът, който установи стойностите на индексите на високи нива, които два месеца след това така и не бяха преодолени в посока надолу. Тъкмо напротив, макар и с малко кредитите продължиха да поскъпват и индексите ясно показват тенденцията.

Единственото успокоително в този случай, ако може да става дума за спокойствие е, че все пак поскъпването на кредитите се „овладя". Завишение в рамките на около 3 базисни пункта (при левовите кредити) и около 10 базисни пункта (при евровите) наистина е нищожно на фона на октомврийските поскъпвания. Оставаме с надеждата, че това не е „затишие пред буря", а сигнал за оптимизъм в бъдещето, което очакваме да ни донесе по-изгодни заеми.

USD

USD CHF

CHF EUR

EUR GBP

GBP