След безпрецедентен спад през първото тримесечие на 2020 година в резултат на пандемията, през май икономическата активност на световната и на европейската икономика се възстанови повече от очакваното. За това допринесе рестартът на предлагането на стоки и услуги и на експорта, и в резултат възстановяването беше в макар и по-слаба изразена V форма. Очакванията на основните пазарни институции като МВФ и ЕЦБ, както и на водещи анализатори, бяха за възвръщане на половината от загубите на икономиката до края на годината, независимо от очакваната нова вълна на вирусна инфекция през септември. Прогнозите за най-силните икономики като САЩ, Германия и Франция бяха да се възстановят до нивата отпреди пандемията в началото на 2022 г., а за страните със структурни проблеми като Италия и Гърция - по-късно, но отново през 2022-ра.

Влошаването на здравната ситуация, особено от октомври насам, както и частичното затваряне на икономиките, ще забавят и отложат положителния тренд на икономическа активност.

Въпреки многото неизвестни, данните за първите три тримесечия на годината дават информация, въз основа на която може да се прогнозират възможните фази на възстановяване на европейската и българската икономики. Така, въпреки различията в структурата и изходните условия на европейските икономики, могат да се обособят четири подобни фази на възстановяване.

Фаза 1: Потребителското търсене (май-юли 2020)

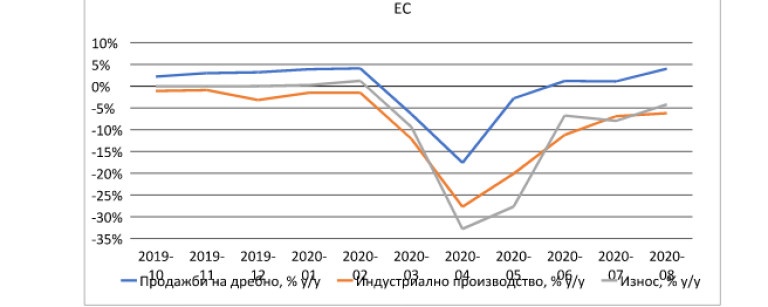

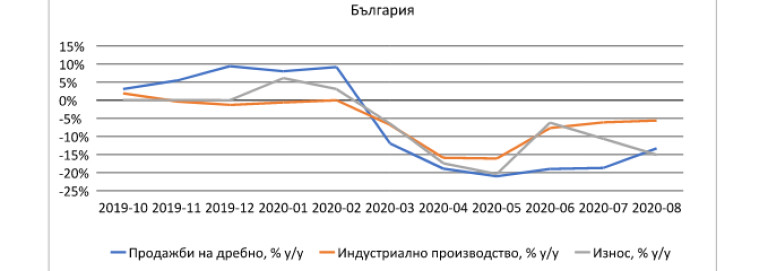

Отварянето на магазините и рестартът на бизнеса през второто тримесечие на тази година възвърна сравнително бързо потребителското търсене и потреблението (виж графиките). Чрез онлайн шопинг услугите и пощенските доставки продажбите на дребно в средата на годината дори леко надхвърлиха миналогодишното си ниво в рамките на целия Европейски съюз. Силното възстановяване на търсенето и продажбите на дребно изненада фирмите от ритейл бизнеса, независимо от опасенията от бъдещо затваряне.

Фаза 2: Производство и международна търговия (втората половина на 2020)

Месец септември постави началото на 2-рата фаза, с очакване за свиване на продажбите на дребно, силно зависимо от разпространението на вируса и въвеждането на ограничителни мерки. В страните, в които епидемията се разраства експоненциално, е възможно да се отчете спад на доверието и на потребителските разходи за стоки и услуги.

От данните се вижда, че плахият ръст в последните месеци се движи основно от производството. Може да се допусне, че индустриалното производство и международната търговия ще нараснат и наваксат изоставането от по-ранния ръст на продажбите.

Както и при Фаза 1, фискалните антикризисни мерки на правителствата подпомагат оцеляването на бизнеса, подкрепят доходите и запазването на работните места.

Фаза 3: Бизнес инвестиции и фискални стимули (2021-2022)

Основният риск от ново затваряне на икономиките, макар и частично, съчетан с политическото напрежение около изборите в САЩ и по-голямата вероятност от Брекзит без сделка, отлага възвръщането на доверието в необратимостта на икономическото възстановяване и укрепването на икономическата активност. През 2021 г. възобновяването на бизнес инвестициите ще бъде основен локомотив на икономическата дейност. Фирмите със стабилни баланси, с малък размер на дълга, формиран през 2020-та и с ниска фирмена задлъжнялост ще подновят инвестиционната дейност.

През тази трета фаза ролята на фискалната политика ще се промени. Очаква се пазарът на труда да се нормализира, безработицата да спадне, приходите от продажби на компаниите да започнат да растат, с което ще намалее и нуждата от фискална подкрепа на бизнеса за оцеляване. Традиционните фискални стимули ще се осъществят под формата на повече публични инвестиции.

Планирането на тази форма на фискална подкрепа е в активна фаза на подготовка. Някои от водещите инвестиционни инструменти на Европейския съюз за реализиране на нов модел на икономическия растеж, като Европейската зелена сделка, Европейския бюджет 2021-2027 и Програмата за възстановяване NextGenerationEU, са подробно разписани и отразени в паралелните национални програми за възстановяване на страните от ЕС. Изпълнението на тези политики и особено ефектът от тях ще се реализира в следващата фаза на възстановяването, след 2022 година.

Фаза 4: Ускоряване на растежа (2023-2024)

Очакванията за този период са, че растежът на европейската и на българската икономика ще продължи плавно и ще навакса спада.

Отложеният във времето ефект от монетарните и фискалните стимули ще продължи да подкрепя потребителското търсене, докато преструктурирането на веригите за производство и доставка ще влияе в посока на забавяне на бизнес инвестициите. В същото време се очаква бурното навлизане на фирмени иновации и високи технологии, подпомогнати от мащабни зелени инвестиции, да засилят предлагането и производството. Заетостта ще нарасне и инфлацията може да се повиши над нивата преди пандемията.

Всичко това ще оформи началото на нов бизнес и икономически цикъл. През първите три фази на постковид възстановяването комбинацията от солиден ръст, ниска инфлация и стабилни (и отрицателни) основни лихвени нива са в подкрепа на финансовите пазари. През ранните фази на новия бизнес цикъл форуърд погледът на финансовите пазари може да се отдели от реалната икономика. Има вероятност инфлацията (и инфлационните очаквания) да надскочат основните лихви, което ще повиши възвръщаемостта по облигациите (bond yields) и ще бъде предвестник за предстоящо повишение на лихвите.

USD

USD CHF

CHF GBP

GBP