Този месец Европейската централна банка заяви, че ще запази рекордно ниските лихвени проценти за по-дълго време. Новината дойде скоро след като Федералният резерв на САЩ обяви, че ще изчака с по-нататъшно увеличение на лихвените проценти.

Докато инвеститорите са оптимисти заради обръщането в политиката, те скоро може да съжаляват за това.

Този стимул наистина може да "купи" на пазара още една-две години. Но неизбежният спад, на фона на изкуствено ниските лихви, ще дойде на висока цена. И тази цена е огромен кредитен балон.

Кредитни цикли

Главният инвестиционен директор на компанията с активи от 3,5 милиарда долара Bleakley Advisory Group Питър Боуквар казва: "Вече нямаме бизнес цикли, имаме кредитни цикли.".

А какво точно е "бизнес цикъл"? Може да се каже, че икономиката нараства, достига връх, после се свива (това, което наричаме "рецесия"), възстановява се след нея, докато достигне нов по-висок връх. След това процесът се повтаря. Икономиката винаги се разширява или се свива.

Според експерта обаче този модел се промени през последното десетилетие. "Имахме особено болезнено свиване, последвано от изключително слаба експанзия. Ръстът на брутния вътрешен продукт (БВП) трябва да достигне 5% в етапите на възстановяване и просперитет. Той достигна само около 3% от 2008 година насам", посочва той, цитиран от Market Watch.

Боуквар обвинява изкуствено ниските лихвени проценти на Федералния резерв за това.

"Трябва да разберем, че вече нямаме икономически цикли. Имаме кредитни цикли, които се увеличават и изтичат с паричната политика. В края на краищата, когато Федералният резерв намали лихвите до крайност, единствената му функция е да насърчава хората да взимат големи заеми. И обратното, когато се повишават лихвените проценти, когато ликвидността се отдръпва, това ни възпира от поемане на повече задължения. Ние не пестим достатъчно", пише той.

Проблемът е, че с течение на времето дългът спира да стимулира растежа. Откъдето и идват незадоволителните резултати.

Растежът на база на дълг е неустойчив от самото начало и просто отлага за напред бъдещите разходи. Дългът от своя страна повишава цените на активите. Ето защо акциите и недвижимите имоти се представяха толкова добре в последно време.

Бедствието на корпоративния дълг

Според традиционното разбиране за икономическия цикъл, рецесиите предизвикват мечи пазари. Икономическото свиване забавя потребителските разходи, корпоративните печалби падат и цените на акциите също.

Това не е така, когато кредитният цикъл е под контрол. По-ниските цени на активите не са резултат от рецесия. Те причиняват рецесията. Това е защото достъпът до кредити стимулира потребителските разходи и бизнес инвестициите. А

Следва рецесия

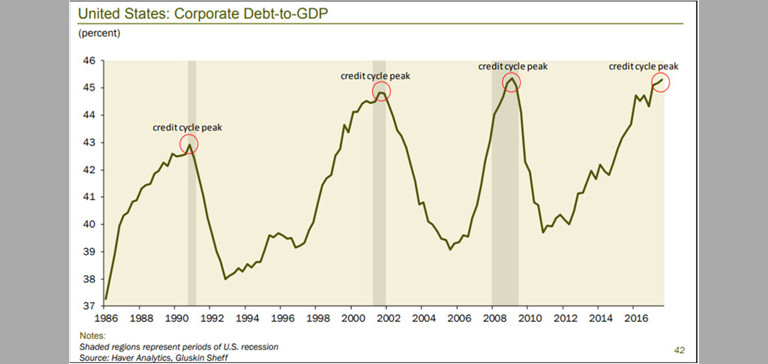

Последната кредитна криза дойде от ипотечните кредити. Този индикатор отново буди тревоги. Но може би по-големият риск днес е големият размер на корпоративния дълг, особено при високодоходните облигации.

Корпоративният дълг сега е на ниво, което обикновено не води до добро. Ето графика на Дейв Розенберг от консултантската компания за управление на богатство Gluskin Sheff:

Съотношението дълг/БВП все още може да нарасне, но не много. Когато и да падне, кредиторите (включително инвеститори в ETF и облигации) ще започнат да продават. Тогава идва трудната част - на кого ще продават.

Криза на ликвидността

Не само кредитополучателите са свикнали с лесния кредит. Много кредитори предполагат, че могат да излязат веднага.

Тук имаме два свързани проблема:

- Издаването на корпоративен дълг, особено високодоходният дълг, е достигнало космически нива от 2009 година насам.

- По-строгите регулации обезкуражават банките да са маркет-мейкъри при корпоративния и високодоходния дълг.

И двата са сериозни проблеми, но вторият е по-страшен. Експертите казват, че изискванията на Dodd-Frank са намалили възможността на банките да са маркет-мейкъри с около 90%. Засега ликвидността на пазара на облигации е добра, защото хедж фондовете и други небанкови кредитори са запълнили празнината.

Проблемът е, че те не са истински маркет мейкъри. Нищо не изисква от тях да държат инвентар или да купуват, когато искате да продадете. Това означава, че всички оферти могат "магически" да изчезнат точно когато са ви нужни най-много.

Невъзможно е да се опише бедствието, когато всички високодоходни фондове се опитват да продават наведнъж, за да посрещнат обратното изкупуване. В мечия пазар продавате това, което можете, а не това, което искате. Картината няма да е хубава.

Кредитният срив ще доведе до рецесия

За да влошат нещата, много от тези кредитори са много по-силно задлъжнели този път, купили корпоративните си облигации с пари, взети на рекордно ниски цени. И те ще продължат да го правят, докато централните банки ги поддържат ниски.

Докато икономиката навлиза в рецесия много компании ще загубят способността си да обслужват дълга. Обикновено е проблем на кредитополучателите, но заемодателите този пък го поеха сами. Това означава, че макроикономическите ефекти ще се разпространят още по-широко до библейски пропорции, пише Джон Маудин за Market Watch.

USD

USD CHF

CHF GBP

GBP