Докато тече процеса на евро дезинтеграция и се решава политическото бъдеще на ЕС, трябва да потърсим отговор и на въпроса дали няма основателни причини за корекция на пазара, независимо от резултата на референдума. Brexit носи риска от изключително силни пазарни движения.

Дали евентуалната динамика на борсите стои само в основата на проблемите в Европа или зад възможната корекция има реални причини? Нека да разгледаме два от основните показателя за оценка – един на базата на финансовите резултати и едно сравнение, което отчита степента на задлъжнялост на компаниите.

Надценени ли са акциите на основните борси

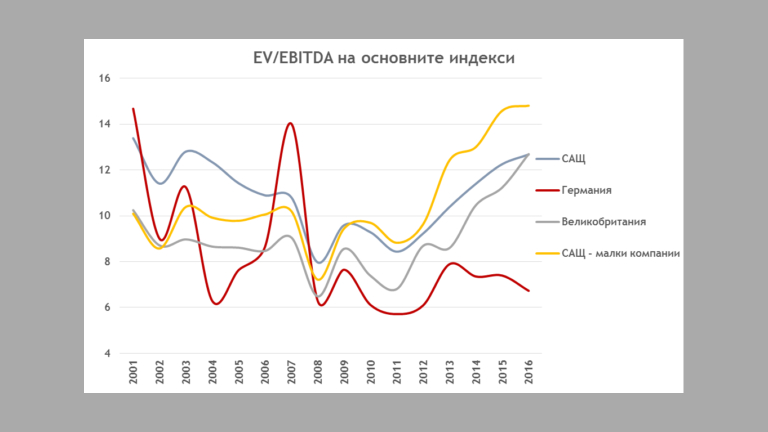

Първият показател е EV/EBITDA – стойността на компанията, разделена на печалбата преди данъци, лихви и амортизация. По-ниските равнища показват, че компаниите в съответните индекси са по-евтини, като немският пазар например.

А основните пазари (САЩ и Великобритания) са по-скъпи, отколкото е средното ниво за последните 15 г. Показателят за индекса S&P 500 в САЩ е на равнища, които последно сме виждали по време на Интернет балона. Компаниите с малка пазарна капитализация са чувствително по-скъпи спрямо нормалното за миналото десетилетие. Ръстът на EV/EBITDA отразява апетита на риск на инвеститорите на щатския пазар, както може да се очаква при много ниски лихви. Червената лампа за акциите свети от високите стойности на показателите на двата щатски индекса, но тъй като няма разминаване в тенденциите между тях, все още няма знак за обръщане на посоката на пазара. Борсата може да остане скъпа много дълго време.

На графиката са представени още два показателни индекса. Германският пазар определено е най-евтин, както спрямо останалите водещи индекси, така и в исторически план. Британските акции не могат да се похвалят с рекордни цени, но затова пък не отстъпват на щатските по отношение на това, колко са скъпи. Обяснението е просто – тежестта на добивните и финансовите компании е много голяма. А това са секторите, където има най-съществени проблеми през последните години. Ситуацията няма връзка с референдума, но може да доведе до доста силна корекция от 20% преди инвеститорите да върнат EV/EBITDA на 8.

Не са дълговете тези, които тежат на борсите

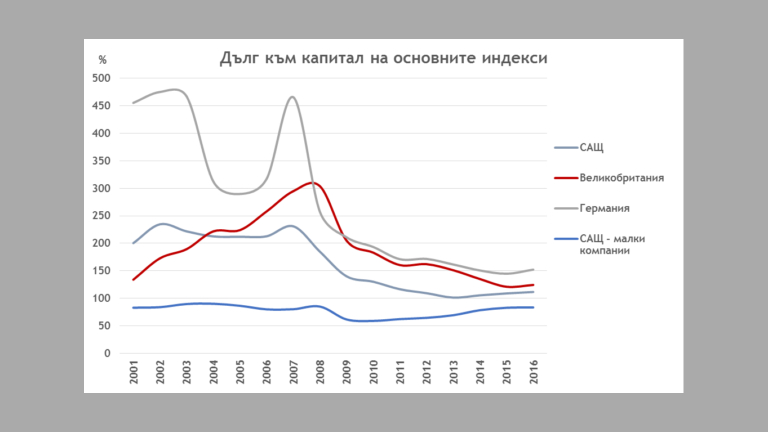

Проблемът на глобалната икономика през 2016 г. е задлъжнялостта. Нулевите лихви са инструментът за справяне с него, който използват централните банки. Водещите компании, за разлика от правителства и частния сектор като цяло, намаляват задлъжнялостта си.

Дълговете на компаниите в индексите са между 100 и 150% повече от собствения им капитал към този момент. При по-малките щатски фирми степента на задлъжнялост е по-ниска спрямо капитала им – нормалната застраховка на кредиторите. Показателят е близо до най-високите си стойности за последните 15 г. Публичните компании не са рисков фактор по отношение на дълговете си.

Евентуална корекция на борсите няма да се отрази фатално

Изводите, който може да направим в дните около Brexit, са следните:

- Рисковете с водещите пазари на акции са свързани с относително високата им оценка, която е следствие и на политиката на нулеви лихви. Тоест, корекцията не е неминуема, но стои на дневен ред.

- Задлъжнялостта на големите компании се подобри и това означава, че дългосрочните рискове пред корпоративна Европа и Америка не са толкова опасни. Всеки спад на индексите от 20% ще бъде добра възможност за дългосрочни инвестиции в акции.

Реакцията на пазарите след резултатите от референдума ще покаже дали инвеститорите ще намерят оправдание в тях за лятна корекция. Колкото и да е силна динамиката в индексите, повторение на ликвидната криза от 2008 г. с фалити на банки няма да има. Компаниите се справят с дълговете си успешно, така че проблем във фундамента на пазарите няма. За дългосрочните инвеститори следващите шест месеца ще са добър период за търговия.

USD

USD CHF

CHF GBP

GBP