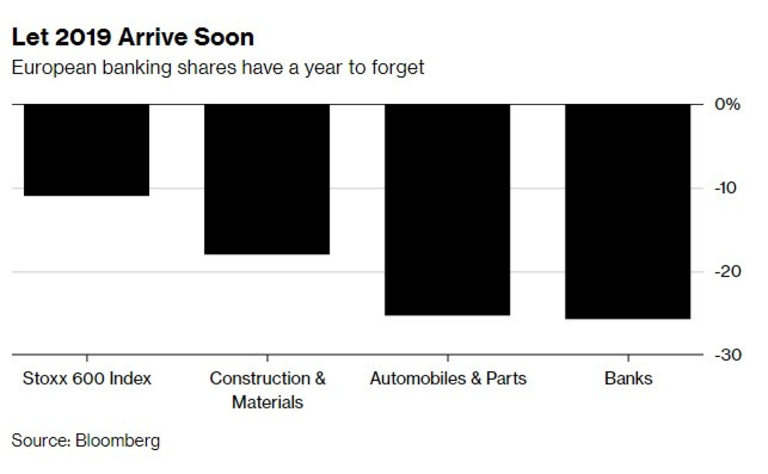

Акциите на европейските банки са на път да приключат една година, която повечето инвеститори биха се радвали да бяха пропуснали. С 26 на сто спад, най-големият от седем години, Индексът Stoxx 600 Banks е най-лошият сектор в региона.

Комбинацията от политически неволи, несигурност на нововъзникващите пазари, специфични за компаниите проблеми и липсата на увеличение на лихвените проценти са идеалният микс за заличаване на повече от 300 млрд. евро от парите на акционерите от януари, пише Bloomberg. Ето пет неща, които инвеститорите трябва да гледат през началото на 2019 г., за да решат дали да пасуват по отношение на сектора:

Спадът на акциите в различни сектори

Регулации

Новите правила все повече засягат финансовите институции през десетилетието, от финансовата криза насам и 2019 г. няма да е различна. При прилагането на Базел III през 2022 г. банките вече се подготвят за потенциална инфлация на рисково претеглените активи, което може да повлияе на способността им да връщат капитал на акционерите С навлизането на втората година от Директива за пазарите на финансови инструменти на ЕС (MiFID II), някои смятат, че пълният ефект от тези правила все още предстои.

Докато политиците успокояват пазарите, че те са подготвени за постигане на сделка или сценарии без такава за Брекзит по отношение на финансовия надзор, разводът на Великобритания и Европейския съюз така или иначе ще причини още сътресения в регулирането. И сега разликите на международно ниво и пропуски в правилата вече консумират времевия ресурс на изпълнителните директори и в капиталово изражение струват средно от 5 до 10 % от годишния оборот, според Международната федерация на счетоводителите и бизнеса при ОИСР.

В същото време, времето за преработване на Eonia и Euribor изтича, тъй като животът на основните индекси на паричния пазар се очаква да бъде ограничен от началото на 2020 г. Банките лобират за допълнително време, защото избраният от тях индекс, който да ги замени, може би няма да влезе в действие до октомври.Плавният преход е от съществено значение за финансовите пазари, тъй като с индексите са обвързани деривативни договори и междубанкови кредити за трилиони евро.

Накрая, трябва също така да се внимава за евентуални индикации от страна на регулаторните органи за допълнителни рестрикции или надзор след скандала с пране на пари в Danske Bank A/S.

Сливания

Обединението на Deutsche Bank AG и Commerzbank AG, както и евентуалното трансгранично сливане на италианската UniCredit SpA и френската Societe Generale SA, са две популярни комбинации, около които постоянно се спекулираше през тази година, като това вероятно ще продължи и през 2019 г.

Големите сливания са считани от някои като последна мярка за подобряване на печалбите и ограничаване на разходите в по-големи мащаби. В същото време анализатори поставят под въпрос това дали едно сливане може наистина да разреши проблемите с лошите активи или липсата на устойчив бизнес модел.

Шансовете за сливания на по-малки играчи изглеждат по-добри, а силно фрагментираният германски банков пазар може да премине през известна консолидация през новата година. Испанските средноголеми банки Unicaja Banco SA и Liberbank SA вече водят преговори за евентуално сливане, а някои по-малки британски банки, които искат да се съревновават с по-големите конкуренти, може също да се комбинират заради маржовете, които ще са под натиск.

Нови банки

Банките ще продължат да усещат конкуренцията от страна на финтех компаниите, тъй като много от стартъпите ще могат да стабилизират бизнес модела си и да разширят дейността си на нови пазари и в нови бизнес сфери. Компаните за разплащания вече са установен подсектор, като някои от тях се оценяват на милиарди долари, докато други сфери, като текущите сметки, посредническите услуги или управлението на активи, все още са относително малки, засега. Банките ще трябва да похарчат милиарди, за да инвестират в по-старата си инфраструктура, така че да не изостават.

Някои финтех компании, като базираната в Берлин Solarisbank AG и N26, обмислят листване на борсата или допълнителни набирания на средства през следващата година, а тези средства вероятно ще бъдат използвани за експанзията им. Това обаче отваря възможност по-големите банки да обмислят сделки за придобиване на дял в технологичния лидер.

Инвеститорите може би трябва да държат под око и Азия, където 13 финтех компании вече се оценяват общо на 217 млрд. долара, според проведено наскоро проучване. Пречките за влизане в този бизнес, които основно са под формата на местни регулации, не са за подценяване, но добрите бизнес модели вероятно ще наберат бързо финансовата подкрепа, за да се конкурират на пазара.

Кредитни рискове и разходи

Ниските в исторически план провизии помогнаха на печалбите на компаниите през 2018 г. С влошаването на икономическите перспективи обаче, има риск тази тенденция да се обърне.

През ноември анализатори от Morgan Stanley обявиха, че забавящият се икономически растеж и кредитният цикъл ще са от ключово значение с настъпването на 2019 г. "Действаме селективно и търсим структурна устойчивост на икономическия спад и подкрепа на дивидентите," заявиха анализаторите.

Междувременно, въпреки че банките имат необходимост да инвестират в технологии, много от тях ще се опитат да ограничат разходите си.

ЕЦБ и лихвите

Кредитирането остава една от основните дейности за повечето европейски банки, но при положение че лихвите са близо до нулата, маржовете от тази част на бизнеса са под натиск. От Европейската централна банка (ЕЦБ) нееднократно са казвали, че няма да има вдигане на лихвите преди края на следващото лято, а президентът на финансовата институция Марио Драги заяви миналата седмица, че ЕЦБ следи как ниските лихви се отразяват на рентабилността на банките.

Вдигането на лихвите би било повече от добре дошло за банки, като испанската CaixaBank SA, която миналата седмица вдигна таргетите си за печалба за следващите три години въз основа на очакванията, че 12-месечният Euribor ще нарасне с 90 базисни пункта, до 0.7% до 2021 г.

Междувременно, някои пазарни участници очакват централната банка да задържи лихвите дори още по-дълго време. Според Commerzbank, ЕЦБ ще предприеме действия в тази посока едва през първото тримесечие на 2020 г., докато от Fitch Ratings Ltd. заявиха, че "занижените прогнози за ръста на икономиката в еврозоната и ниската инфлация вероятно ще убедят ЕЦБ да се въздържи от вдигане на лихвите до 2020 г."

Междувременно, дългосрочни заеми на стойност около 722 млрд. долара, отпуснати от ЕЦБ на банките, ще започват да падежират от 2020 г. и следващата година може да има необходимост от известно количество заместващи средства. За да се подкрепи кредитирането на домакинствата има вероятност и от продължаване на дейността на централната банка по по-дъгосрочно рефинансиране.

В същото време изтича време за ремонт на Eonia и Euribor, тъй като животът на бенчмарковете на паричния пазар е предвиден да бъде ограничен в началото на 2020 г. Банките лобират за допълнително време, тъй като избраният от тях процент на заместване може да не се изпълнява до следващия октомври. Безпрепятственият преход е от решаващо значение за финансовите пазари с милиарди евро в договорите за деривати и вътрешнобанковото кредитиране, обвързано с референтните показатели.

USD

USD CHF

CHF GBP

GBP