Американските акции се възстановиха от дъната си през март, достигайки до едва 13% от най-високите си нива в историята. Сега инвеститорите са изправени пред много трудни решения. И основният въпрос, който трябва да си зададат е безопасно ли е да се върнат към пазарите при тези нива.

Всъщност някои брокери сега ги примамват с визия за нов "бичи пазар", по подобие на този стартирал през март 2009-та година.

Начало на нов дългогодишен бичи пазар?

Майкъл Уилсън, ръководител на стратегията за акции на САЩ в Morgan Stanley, е в бичия лагер. В писмо към клиентите си той отбеляза, че настоящият фондов пазар изглежда доста като този през март 2009 г., когато американската икономика излиза от кризата и S&P 500 започва най-дългия си бичи пазар в историята.

"Пазарите проследяват периода на Голямата финансова криза много отблизо по много начини", пише Уилсън и добавя, че акциите са се възстановили по "подобен модел" спрямо март 2009 г.

Друго важно сходство между двата периода е премията за риска или очакваната печалба за S&P 500 минус 10-годишната доходност на държавните облигации, което дава на инвеститорите приблизителна оценка на допълнителната възвръщаемост, която ще получат за поетия риск.

"Значителен двигател на бичия ни призив през март се основаваше на надбавката за рисков капитал, която достигна същите нива, наблюдавани през март 2009 г.", пише Уилсън, като се позовава на дъното на борсата от 23-ти март при 2 237 пункта.

"Ако има нещо, което научихме през последните 10 години, това е, че когато се появи подобна премия за риск, трябва да се вземе, преди да изчезне", каза той. Рисковата премия ще спадне или когато цените на облигациите падат и лихвите се повишат, или когато цените на акциите се повишат, като по този начин се намали очакваната им възвръщаемост.

Не всички са на подобно мнение обаче

Не всички обаче "купуват тази история". А един от най-великите инвеститори, които със сигурност не са на това мнение, ако се съди по действията му през последния месец, е Уорън Бъфет. Освен че стои на рекорден кеш в размер на 137 милиарда долара, Бъфет разтовари някои от позициите в портфейла на управлявания от него Berkshire.

Всъщност инвестициите на пазарите в момента си заслужават риска, само ако сте готови да не докосвате парите си в продължение на 10 години - до 2030 г., смята популярния инвеститор и колумнист Марк Хълбърт.

"Казвам това не защото мисля, че ще отнеме толкова време, докато S&P 500 се възстанови от пандемията от коронавирус. Моят съвет вместо това произтича от историческите коефициенти. На база на историческото представяне на широкия индекс, само ако държите акции за най-малко 10 години, имате 80% шанс да биете облигациите по доходност", пише Хълбърт в изданието MarketWatch.

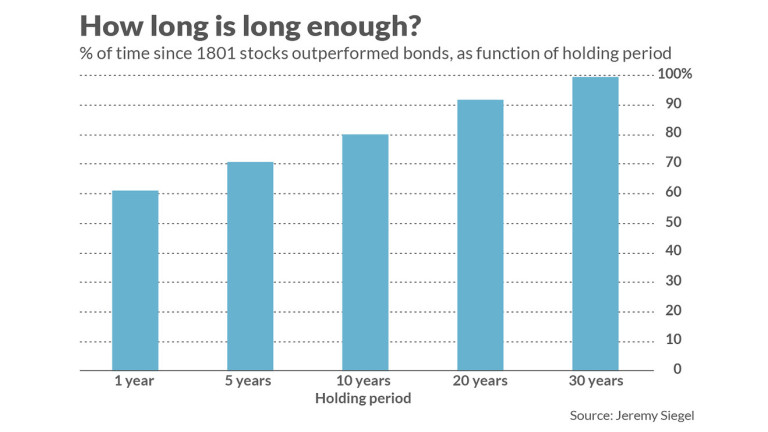

Помислете за процента на случаите от 1801 г., в които американският фондов пазар превъзхожда облигациите, изчислени от Джеръми Сийгъл, професорът по финансите в Уортън и автор на книгата "Акции в дългосрочен план".

Както можете да видите от таблицата по-долу, акциите са надминавал по доходност облигациите в 71% от всички средни петгодишни периоди от 1801 г. Дори при предположение, че бъдещето ще бъде като миналото, едно доста оптимистично предположение, това означава, че има 29% вероятност парите, които вложите днес на фондовия пазар, да не надминат доходността на облигациите през следващите пет години. При положение, че доходността на облигациите в момента е толкова ниска, това наистина е отчайваща перспектива, смята още Хълбърт.

"Съсредоточавам се върху пет години, тъй като много съветници и финансови специалисти приемат този период по подразбиране за период на държане на инвестицията, за който съветват своите клиенти", допълва още експертът.

Но какво се случва, ако имате изискване с 95% вероятност доходността на акциите да надхвърли тази на облигациите? Това е прагът, който статистиците често използват, за да определят дали шансовете за неуспех са приемливо ниски. Както можете да видите от диаграмата, поуката от последните два века е, че трябва да сте готови да държите инвестициите си повече от 20 години.

Когато се сблъскваме с тази статистика, някои биха спорили, че шансовете за акциите да се представят по-добре от облигациите през следващите години, със сигурност са по-високи, защото текущата доходност на облигациите е рекордно ниска. Но данните не е задължително да архивират този аргумент. Въпреки че дългосрочните перспективи на облигациите в момента изглеждат посредствени в най-добрия случай, същото се отнася и за фондовия пазар.

Какво става, ако перспективите на акциите са надценени?

Отрезвяващите резултати, каквито могат да се нарекат тези статистически данни, могат да сочат, че в момента шансовете за изпреварващо представяне на акциите пред облигациите, може би са надценени. Това е заключението на проучване, проведено от Едуард Маккуари, професор от Бизнес училището в Леви в Университета Санта Клара, който старателно реконструира пазара на облигации и се връща към 1793 г. Той откри, че облигациите през 19-ти век се представят значително по-добре от изчисляваното по-рано.

В обобщение, можете да приемете, че акциите може би ще бият по доходност облигациите, но за да приемете това с голяма доза сигурност, трябва да сте сигурни, че ще останете инвестирани в акции в дългосрочен план.

*Материалът е с аналитичен характер и не е съвет за покупка, или продажба на акции, или други активи на финансовите пазари

USD

USD CHF

CHF GBP

GBP