Свободните офис площи в София бележат поредно намаление, достигайки 10% от всички налични към края на 2016 г., показва изследване на пазара на офис площи на MBL|CBRE.

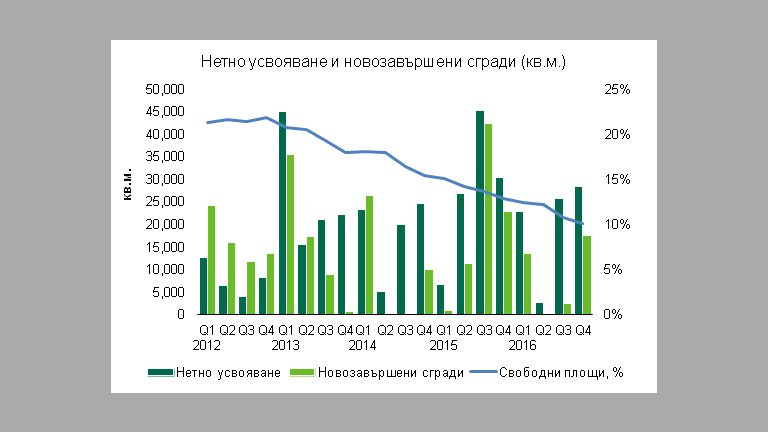

Незаетите клас А и Б офис площи в София към декември са 175,000 кв.м, което е спад с 43,000 кв.м спрямо края на 2015 г. Ръст ще се наблюдава обаче при предлаганите площи, поради нарасналия брой новостартирали проекти. След спада от началото на 2016 г., офис площите в строеж отбелязват силен ръст през последното тримесечие до 274,000 кв.м, което е най-високото ниво от 2012 г. насам.

Подобрените нагласи сред инвеститорите спомагат за стартирането на нови проекти, смятат експертите от MBL|CBRE. "Офис площите в строеж са планирани да бъдат пуснати в експлоатация през следващите 4 години. За 2017 се очаква да бъдат завършени 147,000 кв.м. или около 54% от всички в процес на строителство, но половината от тях са вече отдадени под наем", отбелязва Росен Григоров, заместник-мениджър "Консултантски услуги и оценки" в компанията.

Активността на наемния пазар отбеляза спад през последното тримесечие, но въпреки това добави малко над 12,000 кв.м към една от най-силните години напоследък - сделки за общо 125,000 кв.м бяха сключени през 2016. Нетното усвояване, което отразява физическото нанасяне на наемателите, за последното тримесечие е 28,500 кв.м и 80,000 кв.м. за цялата 2016 г.

През последното тримесечие на 2016 г. средните наемни нива се повишиха, по-осезаемо при клас А сградите, с 4.5% спрямо третото тримесечие и 6.8% спрямо края на 2015. Това се дължи на по-големия обем предлагани офис площи в новостроящи се сгради, за които собствениците оферират по-високи нива в очакване да се възползват от възходящия тренд на пазара. Средните наеми при клас А са между € 12 - € 14 на кв.м.

При клас Б нивата остават сравнително стабилни и с някои изключения варират предимно между € 6.5 - € 9 на кв.м, в зависимост от локацията и характеристиките на сградата. Тенденцията за наемните нива в средносрочен план остава за растеж с оглед на запазващото се високо търсене и поради факта, че първо се заемат офис площите с по-ниски наеми, което за 2017 ще ограничи избора до по-скъпи офиси и са възможни по-резки увеличения на наемите от страна на наемодателите към средата и края на годината.

Високото търсене на качествени офиси и подобреното настроение сред инвеститорите води до по-високи очаквани цени при сключване на потенциални сделки, респективно по-ниска доходност. За качествените офис сгради с характеристики на инвестиционни активи очакваните нива на доходност са между 8 - 8.5%.

USD

USD CHF

CHF GBP

GBP