Пазар на товарни жп превози

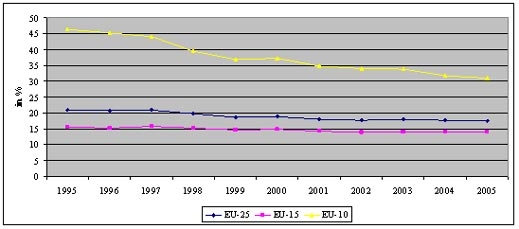

От 1970 г. железопътният транспорт бележи устойчив спад в своя дял на пазара на товарните превози, от 20 % през 1970 г. (в 15-те държави-членки на ЕС) до 8 % през 2003 г. (в ЕС-15) и 10 % за ЕС-25 през 2005 г. (на основата на тон-километри). През последните десет години тази низходяща тенденция се забавя с едва 2 % намаление на пазарния дял на железопътния транспорт в периода между 1995 и 2005 години. От всички видове вътрешен транспорт железопътният е имал 17,4 % от пазара на товарни превози в ЕС през 2005 г., като цифрите в „новите" държави членки са били повече от два пъти по-високи от тези в ЕС-15 (30,9 % срещу 14 %).

Фиг. 1 Дял на железопътния транспорт на пазарите на вътрешния товарен транспорт в ЕС-25, ЕС-15 и ЕС-10 (1995-2005 г.)

Източник: Статистическо джобно издание на Евростат, UIC (Международен съюз на железниците), Енергетика и транспорт в ЕС в цифри 2006, разчети на DG TREN (ГД „Енергетика и транспорт") и

Източник: Разчети на Евростат, UIC, DG TREN и националните статистики

Железниците в ЕС претърпяха значителни промени, предизвикани в голяма степен от инициативи, предприети на европейско ниво. От 2001 г. досега са приети три пакета мерки, насочени към постепенно отваряне на железопътния пазар и увеличаване на техническата и оперативна хармонизация в сферите на железопътната оперативна съвместимост и безопасност, за да се създаде Европейско железопътно пространство.

Всички институции, необходими съгласно първия и втория железопътен пакет, вече са създадени в държавите членки. Те включват национални компании и органи, отговорни за разпределението на мощностите, организации, отговорни за издаването на лицензии, регулаторни органи, национални органи за безопасност и разследващи органи.

Българската железопътна транспортна система като част от европейската

Нашата железопътна транспортна система традиционно е била част от европейската и нейното развитие винаги е отговаряло на международните изисквания за транспортиране на пътници и товари. Трите железопътни пакета и Европейските директиви, регламенти и решения уреждат въпросите, свързани с по-нататъшното интегриране на железопътната система в Европа, либерализацията на железопътните услуги и правата на инфраструктура, превозвачите и клиентите, качеството на услугите при товарен железопътен транспорт и подобряването на договорите за превоз. Основните етапи които характеризират преминаването към либерализиран транспортен пазар са:

- Развитие на транспортната система. Създаване на независими железници.

- Право на достъп и използването на железопътните инфраструктури.

- Интеграция на пазара на железопътните превози. Развитие на транспортния пазар и конкуренцията.

- Отваряне на пазара за Лицензирани железопътни предприятия превозвачи на товари притежаващи лиценз и сертификат за безопасност.

След 01.01.2007 г., чрез Изпълнителна Агенция „Железопътна администрация" към Министерство на транспорта, Република България активно участва в създаването на европейската политика в транспорта, като прилага европейската политика в железопътния транспорт с отчитане на националните интереси. Транспонират се нормативните документи на ЕС и се следи за тяхното прилагане и изпълнение.

Тази либерализация на пазара в железопътния транспорт осигурява достъпа и използването на железопътната инфраструктура чрез:

- въвеждане на лицензионен режим за превозвачите;

- осигуряване на равнопоставен достъп до инфраструктурата на лицензирани превозвачи със сертифициран подвижен състав и правоспособен персонал;

- провеждане на преференциална политика по отношение използването на капацитета за превозите предмет на задълженията за обществени услуги, превозите извършвани от международни групировки и превози по екологосъобразни и нови технологии;

- въвеждане на единни за всички превозвачи такси за използване на инфраструктурата;

- изградена система за инфраструктурно таксуване която осигурява равнопоставеност и покриване на маргиналните разходи за текущо поддържане на инфраструктурата;

Необходимо е непрекъснато наблюдение на железопътния пазар

за да се оцени влиянието, което целият обхват от мерки на европейската политика оказват върху него, както и в подкрепа на създаването на нови мерки на политиката в отговор на настоящите и бъдещите нужди на железопътния сектор. Законодателството на общността в областта на железопътния транспорт изисква Европейската комисия да извършва наблюдение на техническото и икономическото състояние на пазара на железопътния транспорт в ЕС и да докладва на Европейския парламент и на Съвета, за развитието на вътрешния пазар на услугите в отрасъла, рамковите условия, състоянието на инфраструктурата и използването на правата на достъп.

Прегледът се основава на анализа, на Системата за наблюдение на ЖП, на статистическите източници, с които Европейската комисия разполага, на статистически проучвания и на доклада за изпълнение на първия железопътен пакет. В него по-специално внимание се обръща на:

- - регулаторната и институционалната рамка, създадена с цел либерализиране на железопътния пазар и засилване на позицията на железниците като безопасен и щадящ околната среда вид транспорт;

- - развитието на железопътния пазар по отношение на резултатите от дейността на товарния и пътническия транспорт. Съпоставка между видовете транспорт и показателите за отварянето на пазара;

- - финансовите резултати на сектора, включително информация за капацитета, актуалното състояние и натоварването на железопътната инфраструктура, а също така и за развитието на железопътния отрасъл.

Поради липса на количествени данни, прегледът на състоянието на пазара не може да обхване някои специфични аспекти на железопътните пазари, като например базисните активи на железопътните предприятия (подвижния състав) или променливите фактори, като професионалната подготовка на персонала.

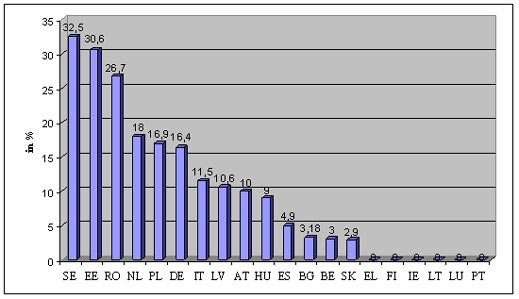

На железопътния пазар в ЕС действат над 700 лицензирани железопътни предприятия, като половината от тях са в Германия (355), следвани от 62 в Полша и 56 в Обединеното кралство. На фиг. 2 е показан общият пазарен дял на конкурентните железопътни предприятия, които предоставят товарни услуги. В тонкилометри, конкуриращите се имат най-голям пазарен дял в Швеция (32,5 %), Естония (30,6 %), Румъния (26,7 %), Нидерландия (18 %), Полша (16,9 %) и Германия (16,4 %).

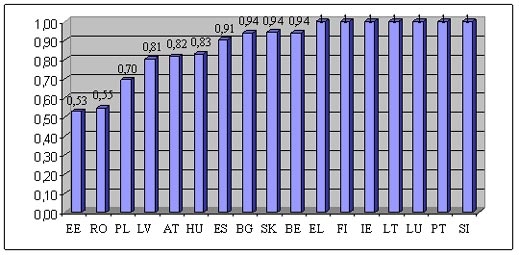

Като помощен показател за измерване на отварянето на пазара, индексът на Herfindahl-Hirschman (HHI се дефинира като сбора от квадратите на пазарните дялове на всяка отделна фирма в сектора) ) изчислява степента на концентрация в даден отрасъл и обозначава нивото на конкуренцията на съответния пазар. Индексът варира от 0 при голям брой фирми с ефективна конкурентоспособност до 1 за един монополист.

Фиг. 2 Общ пазарен дял на конкуриращите се железопътни товарни оператори през 2006 г.

* За Чешката република, Дания, Франция и Обединеното кралство липсват данни; за Испания и Португалия: данните са за 2005 г.; за Нидерландия: данните са за 2003 г.

Източник: Въпросник по СНЖП за 2007 г., попълнен от държавит членки през май/юни 2007 г.

На фиг. 3 е представен HHI за пазара на железопътния товарен и железопътния пътнически транспорт в държавите членки на ЕС. При товарните превози най-отворени са пазарите в Естония (0,53), Румъния (0,55), Полша (0,7) и Латвия (0,8). На пазарите на железопътния товарен транспорт в Гърция, Финландия, Франция, Литва, Люксембург, Португалия и Словения все още съществува монопол. Не е възможно да се изчисли HHI inter alia за Швеция, Нидерландия и Германия (където голям пазарен дял имат конкурентните железопътни предприятия за товарни превози), тъй като необходимите данни липсват.

Фиг.3 Индекс на Herfindahl-Hirschmann за националните железопътни пазари

* За Чешката република, Германия, Дания, Франция, Италия, Нидерландия, Швеция и Обединеното кралство липсват данни.

Източник: Въпросник по СНЖП за 2007 г., попълнен от държавите-членки през май-юни 2007 г.

Железопътните предприятия в ЕС и България

Според проучване, извършено под егидата на Работната група на СНЖП от Общността на европейските железници (CER), между 1995 и 2004 г. заетостта в железопътните предприятия постоянно намалява едновременно с нарастването на производителността на труда. През последните няколко години обаче, темпът на намаление на персонала, зает в железопътния сектор, се забавя. Загубите на работни места в монополните компании отчасти се компенсират със създаването на работни места в нововъзникналите железопътни предприятия, независимо че все още няма информация за качеството на новите длъжности.

В допълнение проучването на CER показва отчетлива разлика в резултатите от дейността на железопътните предприятия в ЕС-15 и ЕС-10. В „старите" държави членки, от 1995 г. насам, средното съотношение на заемни към собствени средства на железопътните компании пада под 1, което означава, че техните активи основно се финансират със собствен, а не с привлечен капитал. Обратно, в ЕС-10 средното съотношение на заемни към собствени средства е нараснало рязко от 0,11 до 2,52. Недоброто финансово състояние на железопътните предприятия в „новите" държави-членки се дължи в голяма степен на недостатъчната компенсация за предоставяне на обществени услуги, трайни задължения на компаниите към държавата и икономически неустойчивите инвестиции от страна на някои оператори през последните години.

Проучване на ECORYS (февруари 2006 г.) за финансовите резултати на железопътните предприятия и управляващите инфраструктурата с годишен оборот от поне 50 милиона EUR, проведено по искане на Европейската комисия, показва, че през 2004 г. 61 % от 74-те железопътни предприятия, подложени на анализ, имат коефициент на жизнеустойчивост по-висок от 1, което означава, че тяхната дейност по принцип произвежда печалба. От железопътните компании 24 % имат отрицателна рентабилност на капитала, т.е. отрицателни резултати от дейността по отношение на собствения капитал на предприятието.

Качеството на услугите остава твърде обезпокоително, най-вече при комбинирания транспорт. Статистиката за точност на влаковете в международния комбиниран транспорт по основните европейски коридори, събрана от Международния съюз за комбинирани превози (UIRR), показва ниско равнище на точност и нестабилност на услугите на железопътния товарен транспорт през последните няколко години (53 % от влаковете имат по-малко от 30 минути закъснение от времето на пристигане по разписание през 2006 г.).

Допускането до пазара на товарни железопътни превози в България

е в съответствие с Директива на Съвета 95/18/ЕО за лицензиране на железопътни предприятия и в съответствие с разпоредбите към Закона за железопътен транспорт. Въвеждането на европейски формат на разрешителни документи е съгласно препоръката на ЕК по транспорт от 7 април 2004 година. Законът за железопътните превози предвижда лицензът да е безсрочен и изпълнението му да се проверява на всеки пет години. Изискване за получаването му е фирмите да докажат добра репутация, финансова стабилност, професионална компетентност и готовност за застраховане на товарите.

Лицензирани жп превозвачи на товари в България

към есента на 2007 г. са три железопътни дружества: БДЖ ЕАД, „Българска железопътна компания" АД и „Булмаркет" ООД. Те притежават евролицензи за извършването на превози за цялата жп инфраструктура на страната. Евролицензите са валидни за цялата територия на Европейския съюз за транзитни превози след издаване на сертификат за безопасност от администрацията на съответната транзитна страна, а след 2010 г. за вътрешни превози във всички страни членки на ЕС.

Лицензите на български жп превозвачи са преиздадени служебно от министъра на транспорта от 01.01.2007г., като новите лицензии са придружени от допълнителен сертификат за „Финансово обезпечаване на гражданската отговорност". Двата документа са изпратени в Европейската комисия за регистриране и издаването на европейски нотификационен номер.

Таблица 1 Лизцензирание жп превозвачи на товари в България

Превозвач | Дата на издаване на лицензията | Номер на лицензията | Обхват на лицензията | Товарен Вагонен парк бр | Локомотивен парк бр |

БДЖ ЕАД | 01.04.2004 г. Национален BG 01.01.2007 г. Европейски ЕU | 2 | Превоз на пътници и товари | 13590 в експлоатация 6590 | 560 Магистрални 365 Маневрени 195 |

БЖК АД | 15.04.2005 г. BG 01.01.2007 г. ЕU | 201 | Превоз на товари | Частни вагони под наем | 15 от които 10 в 2007г пуснати в експлоатация |

Булмаркет - ДМ ООД | 15.04.2005 г. BG 01.01.2007 г. ЕU | 202 | Превоз на товари | 64 | 4 от които 2 в 2007г пуснати в експлоатация |

В процедура за разглеждане са искания за издаване лиценз на 2 дружества.

Едното е „Глобул Рейл Транс" ЕАД София, което е изцяло собственост на „Кремиковци"АД. Другото е „Унитранском" ООД Бургас в което акционери с по 50% са СК "Унифертранс» и „Трансвагон". Заявен интерес да кандидатстват за лицензи за товарни жп превози има от „Газтрейд" „Домино", „Мавимекс" ЕООД, „Дискордия" АД, „Лукойл"АД , Газпром Трейдинг", "Мавимекс" ЕООД и др. дружества. Доказването на финансовата стабилност, съизмерима със съответния Бизнес план, както и застрахователното покритие на подвижния състав и превозите са основните проблеми за компаниите кандидати.

Интерес за сертифициране и издаване сертификати за безопасност, необходими за международни транзитни товарни превози, е заявен от „ПКП", Полша и "Рейл Карго", Австрия. Това по същество ще бъде нов транзитен товар и ще осигури приходи от такси за инфраструктурния оператор НК "Железопътна инфраструктура" и нови работни места за локомотивни машинисти и други специалисти.

Основен превозвач на товари в железопътния транспорт е БДЖ ЕАД - за 2006 г. са извършили около 97% от общия обем на превозите в страната. Те са единственият наш превозвач, който участва в международни тарифни споразумения и при извършване на международни товарни услуги. След излизането на пазара на двата частни железопътни превозвача, за БДЖ ЕАД се очертава тенденция за намаляване не само на пазарния дял, но и на обема на товарните превози във вътрешно съобщение.

Българската железопътна компания АД, София е превозила 3.15% от товарите във вътрешно съобщение през 2006 г., като от 2007г. вече превозва продукция на „Кумерио мед", „Нафтекс Петрол" и „Холсим". „Кумерио мед" има собствени вагони за транспортиране на сярна киселина и използва частния превозвач като оператор. Има интерес за превоз на товари - нефтопродукти от „Лукойл" и "Нафтекс" . Очаква се през 2007 г., след закупуването и пускането в експлоатация на 10 локомотива втора употреба, пазарният дял на БЖК значително да нарасне. За първото полугодие на 2007 г., обемът на превозите е достигнал близо 8% от общото количество реализирани товарни превози във вътрешно съобщение, а към края на годината вече е към 10 на сто. Превозите са ориентирани предимно към превози с частни или наети вагони на дълги дестинации с голяма тон километрова работа, което позволява да се предлага и по ниска цена. Свободните локомотиви се използват по споразумение от БДЖ ЕАД, където има недостиг на локомотиви.

Булмаркет - ДМ ООД, със седалище в Русе, през 2006 г е превозила около 0.03% от общото количество реализирани товарни превози във вътрешно съобщение. Прогнозите са за по активно пазарно присъствие на компанията през 2007 г., след закупуването на 2 локомотива Сименс втора употреба и пускането им в експлоатация.

Новите превозвачи следва да определят целевата група потребители, към които ще се насочат - клиентите на историческия превозвач БДЖ ЕАД, нови клиенти и ползващите друг вид транспорт.

Таблица 2

Обем на превозените товари и извършената работа при товарните железопътни превози в България в периода 2005-2007г.

Превозвач | 2005 г. | % | 2006 г. | % | До 01.12.2007 г. | % | |||

хил. тона | млн. тон км | хил. тона | млн. тон км | хил. тона | млн. тон км | ||||

БДЖ ЕАД | 20 298 | 5 163 | 99,91 | 21 183 | 5 224 | 96,82 | 18047,67 | 4606,333 | 90,66 |

БЖК АД | 7,3 | 2,9 | 0,06 | 445,0 | 170,0 | 3,15 | 1236,2 | 375,7333 | 9,31 |

БулмаркетДМ | 290,3 | 1,7 | 0,03 | 252,9 | 1,5 | 0,03 | 218,5333 | 1,466667 | 0,03 |

ОБЩО | 20595,6 | 5 167,6 | 100,00 | 21 880,9 | 5 395,5 | 100,00 | 20002,4 | 5003,533 | 100,00 |

Перспективи за развитие на транспортния жп пазар в Европа

Актуалното състояние на реформата в европейския железопътен сектор показва противоречиви резултати. Основните тенденции, наблюдавани през последните няколко години на железопътния пазар в ЕС, потвърждава, че усилията за съживяване на железниците с развитието на Европейското железопътно пространство и засилване на конкуренцията на пазара дават положителни резултати.

Процесът на официално транспониране на съюзното законодателство в областта на железопътния транспорт е почти завършен. Институциите, необходими съгласно това законодателство, вече съществуват. Дейността на железопътния товарен транспорт спря низходящия си ход през 2003 г., след което остава сравнително устойчив. Последните данни (от 2006 г.) разкриват добри перспективи. Анализът на тенденциите в дейността на железопътния транспорт през последните шест години подчертава, че страните с най-добри показатели по отношение на отварянето на пазара се представят значително по-добре от тези, на чиито пазари господстват монополни железопътни предприятия. Въпреки че традиционните данни за разпределение на видовете транспорт сочат все така лек спад на дела на железниците на пазара на товарни превози, първоначалните изчисления за приноса на железопътния транспорт в превоза на стоки на средни и дълги разстояния показват много добър потенциал за железопътния сектор в този пазарен сегмент.

Процесът на реформи създава възможности за откриване на нови работни места, за способност да се противодейства на устойчивото свиване на работната сила в железопътните предприятия. Прогнозата за голямо търсене на подвижен състав в източноевропейските страни през следващото десетилетие създава благоприятни условия за развитие на отрасъла. Редица трудности все още пречат на развитието на железопътните услуги в ЕС. Степента на прилагане на регулаторната рамка се различава значително в отделните държави членки. Някои институции все още не са напълно функционални.

Нивото на конкуренция на европейския железопътен пазар на този етап продължава да е ниско, но има тенденция за стабилен растеж. Тя е резултат от доразработването на регулаторната рамка за недискриминационен достъп до инфраструктурата и за отварянето на пазара на националните и международните услуги в областта на железопътния товарен транспорт към конкуренцията. Независимо от това, все още съществуват пречки пред пазарната интеграция на европейско равнище. Сред тях са липсата на пълна техническа оперативна съвместимост и на общ подход към безопасността на железопътния транспорт между националните железопътни мрежи, относително лошото финансово състояние на железопътните предприятия, което е особено сериозно в „новите" държави членки. Висока е цената на навлизането на пазара в железопътния сектор, свързана с високата фиксирана стойност на операциите на пазара и значителните административни разходи за одобрение на подвижния състав, процедурите на лицензиране и т.н. Освен това някои държави членки показват недостатъчно ниво на инвестициите в железопътния сектор и не въвеждат достатъчно стимули за повишаване на качеството на услугите в сектора.

Перспективите за развитие и либерализация на транспортния пазар при железопътни товарни превози е България ще са насочени основно в три направления.

Повишаване на конкурентоспособността. За запазване на пазарни позиции е необходимо осезаемо повишаване на икономическата ефективност. При това увеличаването на приходите и намаляването на разходите не следва да се разглеждат като отделни цели, а като балансирано управление на цялостен динамичен процес. Предлагането на по-качествени и ефективни услуги включва, както нови технологични решения и подвижен състав, така и повишаване квалификацията и мотивацията на персонала.

На конкуренцията между историческите (националните) с новите жп превозвачи следва да се гледа като необходимо условие за повишаване на собствената конкурентоспособност и на конкурентоспособността на жп транспорта в България. Либерализацията на жп сектора и появата на реална конкуренция е в услуга на клиентите, икономиката и обществото и, като цяло, е подчинена на стратегическата цел за повишаване конкурентността на железниците спрямо другите видове транспорт. В условията на доминация на автомобилния транспорт, и все по голям дял на въздушните товарни превози, конкуренцията между железопътните превозвачи води и до ефективни логистични решения за сътрудничество.

Установяването на по-равнопоставени условия на конкуренция между видовете транспорт (интермодална конкуренция) е необходимата база за развитие на конкуренцията и вътре в железниците (интрамодалната конкуренция). Това е пътят, по който ще могат да развият и демонстрират енергоспестяващите, екологичните и логистичните предимства.

Създаване равнопоставени условия за интермодална конкуренция: по-голяма яснота за сметките на технологично-единната железница; съпоставимост при създаването на по-равнопоставени условия за интермодална конкуренция между видовете транспорт; откриване достъпа до железопътната инфраструктура с оглед въвеждане на конкуренция при жп превозите (международни, вътрешни - каботажи) и формиране на общ европейски пазар.

По отношение откриването на достъпа до жп инфраструктурата и въвеждането на конкуренция при жп превозите съществуват сериозни аргументи за и против. Аргументите за откриване на достъпа са: повече натиск за намаляване на разходите, по-голяма отвореност за нови маркетингово-икономически идеи, повече технически иновации, прецизиране на доставките. Аргументите против откриването на достъпа са: предостатъчна конкуренция от другите видове транспорт, понижаване на безопасността, високи transition-разходи (разходи за самото преструктуриране), риск от "обиране на каймака", нарушаване на единството "релса - колело".

Значението на устойчивостта на транспортната система и екологията. Устойчивата транспортна система развива и разширява пазарите и увеличава възможностите за избор. В същото време тя съхранява околната среда, не отделя емисии, надвишаващи асимилативната способност на средата и изразходва невъзобновяемите ресурси по-бавно от разработването на възобновяеми заместители.

Железниците са сред най-сложните стопански системи. Високият дял на първоначалните и постоянните разходи, в съчетание с относително по-бавното откупуване на вложените в инфраструктурата и подвижния състав значителни капитали, са присъщи характеристики за компаниите в отрасъла, без особена разлика дали са държавни или частни. Естествено е, че нововъзникващите частни железници, необременени със задължения за обществени услуги, да са по-гъвкави, в сравнение с неавтономните държавни дружества. От своя страна те по-трудно биха достигнали до мултиплциращия мрежови ефект на по-големите традиционни железници (т.нар. "икономия от мащаба"). Ето защо в съчетанието на предимствата на държавната и частната експлоатация на железниците има здрава икономическа логика, потвърждаваща се от опита на почти всички европейски страни.

USD

USD CHF

CHF GBP

GBP