Цените на пшеницата в Европа в началото на ноември се изкачиха of 12-13-годишeн връх, въпреки очакванията за рекордно производство на тази основна зърнена култура.

Основните фактори, провокирали развитието на такъв изразен възходящ ценови тренд на пазара на пшеницата през 2020 и 2021 година:

- Неблагоприятното време в Европа и Русия, както и в САЩ и Канада

- Проблеми с качеството на пшеницата в Северното полукълбо, въпреки увеличаването на добивите в повечето региони

- Въвеждането на експортни мита при износа на руска пшеница

- Задържане на продажбите на зърно от новата реколта от страна на производителите

- Рязкото поскъпване на фрахта, като Baltic Dry Index, в края на август тази година. надхвърли 11-годишния връх.

- Рекордният скок на цените на торовете вследствие на поскъпването на синьото гориво.

- Драстичното поскъпване на транспорта и логистичните проблеми в Украйна.

- Опасенията за проблеми с новата реколта свързани с дефицита от влага в зърнарските райони на Русия и Украйна.

Неблагоприятните метеорологични условия, наблюдавани в Северното полукълбо през пролетта и лятото на 2021 г. предизвикаха сериозна загриженост за размера и качеството на новата реколта. Надеждите на вносителите за по-ниски цени под натиска от рекордната реколта от пшеница през 2021 г. не се оправдаха. Купувачите са изправени пред рязко увеличение на глобалните цени, а и първоначалните много високи оценки за производството на пшеница в повечето страни износителки доста намаляха, пише в коментара на sinor.bg.

Продължителното хладно време през пролетта на 2021 г. се отрази негативно върху посевите с пшеница в Северното полукълбо, включително в страните от ЕС, а също така в САЩ и Канада. В същото време продължителното почвено засушаване доведе до много по-слаба от миналогодишната руска реколта и то въпреки рязкото увеличение на засетите площи.

Освен това фермерите навсякъде по света в момента са изправени пред увеличаване на разходите за закупуване на основни ресурси, включително гориво, торове, семена, машини. Водени от логичното желание да компенсират увеличените разходи производителите задържат продажбите на пшеницата с надеждата за засилване на възходящия тренд.

И още един много важен щрих. Анализаторите коментират, че добивите от пшеница в редица държави, в това число и в ЕС са се увеличили през 2021 г., но увеличението на количеството беше придружено от намаляване на качеството на зърното от новата реколта.

В ЕС се наблюдава увеличение на дела на фуражната пшеница в сравнение с 2020 г. поради обилните дъждове през вегетационния период. Франция, Германия, Полша и балтийските държави определено изпитват проблеми с качеството на зърното от новата реколта.

Делът на мелничарската пшеница в новата украинска реколта се оценява от участниците на пазара, интервюирани от Refinitiv, на 65 на сто, докато през предходните 2 години над 75 на сто от украинската пшеница са били с мелничарско качество. С тази ситуация контрастира положението в Русия. Там новата реколта от пшеница е значително по-малка по-обем (72,5 млн.т, в сравнение с 85,4 млн.т - 2020/21 г. ), но е с много по-високо качество на зърното.

Заслужава внимание и промяната направена в прогнозата на Международния Съвет по зърното (International Grains Council или IGC) в доклада за състоянието на глобалния зърнен баланс. Позитивен за ценовото развитие знак, анализаторите виждат в намалените оценки за крайните запаси в САЩ, Австралия и Аржентина - до 15,8 млн.т, 4,4 млн.т и 2,5 млн.т съответно в сравнение с 17,1 млн.т, 5,1 млн.т и 3,4 млн.т посочени в септемврийската прогноза.

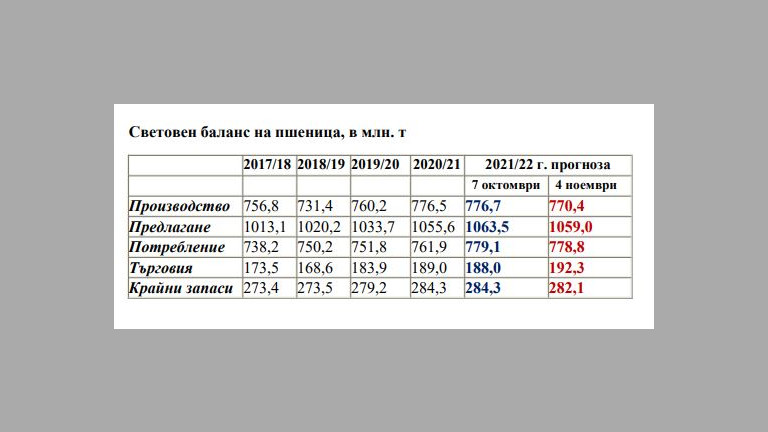

Освен това на 4 ноември експертите от Организацията по прехрана и земеделие към ООН (FAO) редуцираха прогнозата си за световното производство на пшеница през 2021/22 г. с 6,3 млн.т до 770,4 млн.т, с 6,1 млн.т по-малко от 2020/21 г., поради спад на добивите в САЩ, Турция, и Иран в сравнение с октомврийската прогноза. В същото време прогнозата за световно потребление на пшеница през 2021/22 г. е намалена само с 300 хил. т до 778,8 милиона тона, което е със 17 милиона тона повече в сравнение с предходния сезон. С други думи казано, през новия сезон според FAO, се очертава превишаване на търсенето над производството, което също е фактор с позитивен за цените знак.

В подкрепа на пазара действа и спекулативния фактор. "Спекулантите продължават да говорят за инфлация и купуват суровинните стоки..." смята Джек Сковилл, главен анализатор по селскостопанските стоки в Price Futures Group.

USD

USD CHF

CHF GBP

GBP