През седмицата бяха пласирани нови две емисии държавни ценни книжа (ДЦК) и много наблюдатели виждат някаква конспирация. Подходът трудно може да се нарече идеален, но не трябва да се изпада в крайности и самоцелна критика, но и не бива да се стига до крайности и самоцелна критика. В противен случай управляващите са виновни, ако действат прибързано и без предварителна информация до пазарните участници, но и са виновни, ако действат твърде предпазливо и изпуснат подходящия момент.

Както в бюджета за 2018 г., така и за тази година са предвидени емисии нов дълг в размер на не повече от 1 млрд. лв. Разликата е, че правителството не се възползва от тази възможност през миналата година, но го прави през тази. Обемът на пласираните облигации е 300,6 млн. лв., които са придобити сравнително поравно, от пенсионни и гаранционни фондове, застрахователни дружества и банки. На този етап стоят два интересни въпроса - 1) каква е целта на емисията и 2) защо точно сега?

Това че в закона за бюджета за 2019 г. е записано, че държавата може да поеме нов дълг до определен размер не означава, че това задължително трябва да се случи или, че непременно трябва да бъде достигнат тавана, както се вижда през 2018 г. Емисионната политика на Министерството на финансите през 2019 г. цели при приемлива цена и степен на риск да:

- осигури необходимите средства за рефинансиране на дълга в обръщение;

- финансира държавния бюджет, при необходимост;

- осигури стабилността на фискалния резерв.

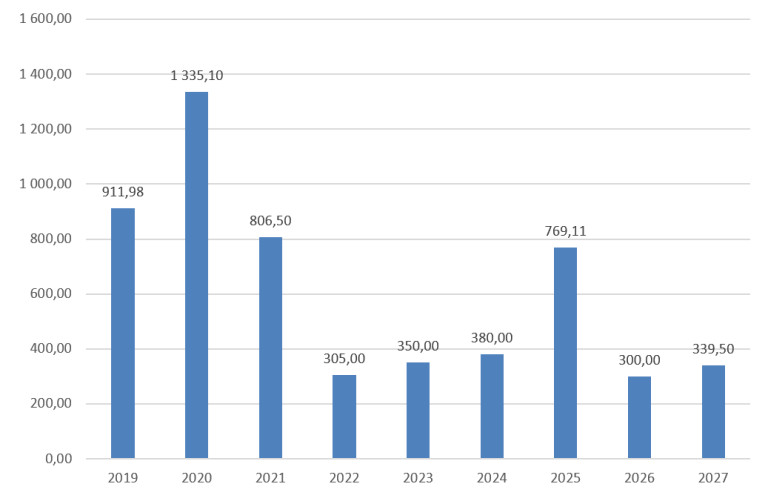

През оставащата част на 2019 г. не предстои погасяване на публични задължения, но такова е извършено през първите два месеца на годината, когато имат падеж четири емисии ДЦК със съвкупна номинална стойност на одобрените поръчки в размер на близо 912 млн. лв. Ситуацията може да се разгледа по следния начин - във фискалния резерв има достатъчно средства за обезпечаване на падежите през януари и февруари, а новият дълг се емитира на по-късен етап (така че да постигне оптимална цена), за да компенсира част от направените плащания.

Предвид падежите на публичните задължения не е изключено до края на годината да бъдат организирани нови емисии на ДЦК, тъй като през следващата година предстоят още по-големи плащания. Ако падежите на ДЦК през тази година са в размер на около 912 млн. лв., то през следващата година те са в размер на 1,3 млрд. лв., от които над 1 млрд. лв. са концентрирани в първите два месеца на годината. Стандартна практика е да не се чака до последния момент за осигуряване на необходимото финансиране, а да се избере най-удачния, според управляващите, момент, тъй като не е ясно в какво състояние ще са пазарите малко преди съответния падеж.

Графика: Съвкупна номинална стойност на ДЦК в обръщение с падеж в съответната година, млн. лв.

Източник: Бюлетин "Дълг и гаранции на подсектор "Централно управление", собствени изчисления

На фона на продължаващите бюджетни излишъци - министерството очаква натрупания за първите пет месеца на годината да достигне близо 3 млрд. лв., може и да изглежда странно поемането на нов дълг, но то не е лишено от смисъл, напротив. Както вече писахме, натрупаният излишък много бързо ще се стопи както покрай предстоящите местни избори, така и в резултат на практиката за струпване на големи разходи през втората половина на годината и най-вече през ноември и декември.

Другото важно обстоятелство е необходимостта от присъствие на дълговия пазар. Такава се налага както за изчисляване на дългосрочния лихвен процент за оценка на степента на конвергенция, така и за създаване на ефикасен пазара на ДЦК. При липса на достатъчно финансови продукти, както като обем, така и като профил, пазарът става неликвиден, което затруднява не само дейността на пазарните участници, но и опитите на правителството за нови емисии.

Това обаче са само част от възможните обяснения както за причината, така и за момента на емисията на нов дълг, тъй като все още няма никаква информация от страна на правителството, а няма и емисионен календар за 2019 г. (последният такъв е за януари 2018 г.). Липсата на информация, предвидимост и прозрачност създава не само условия за спекулации, но и затруднява пазарните участници. Местните банки и институционални инвеститори отдавна очакват подобни емисии. Големият инвеститорски интерес, естествено, води до по-благоприятни условия за финансиране на държавата, докато съкращаването на срока за инвестиции от понеделник (когато е обявена емисията) до сряда (когато се провежда) има по-скоро обратния ефект.

Всичко това може да бъде предотвратено с малко повече прозрачност и по-добра комуникация от страна на Министерството на финансите, което все още няма официална позиция по темата, която предизвика сериозен обществен интерес. Крайно време е правителството да излезе от строгите ограничения на буквата на закона и да обърне повече внимание на неговия дух. Възможността за емисия на 1 млрд. лв. нов дълг не означава, че непременно трябва да бъде емитиран. Ако пък се изпълни изцяло или частично, би следвало да е ясно с каква цел се прави и дали това отговаря не емисионната политика и Стратегията за управление на държавния дълг в периода 2019-2021 г.

USD

USD CHF

CHF GBP

GBP

loko-pd

на 22.06.2019 в 06:11:20 #1Осем самолетчета или Белене кое си заслужава.Тиквата от кого ще ни пази с тези F16.Пари на вятъра.Армия няма.