Отхвърлени като остарели и уморени, европейските и японските акции рядко получават втори поглед от обсебените от растежа инвеститори, хипнотизирани от американските технологични компании. Но точно затова американските стратези и мениджъри на фондове виждат възможност в тези "забравени земи", пишат финансови експерти от изданието Barron's. Атрактивни оценки и дори "пренебрегвани акции на растежа" могат да бъдат намерени на тези пазари.

Нещо повече, много европейски страни и Япония успяха да се справят с коронавируса преди неотдавнашните обостряния, а също така са готови да се възползват по-рано от евентуалното възстановяването на световната икономика.

Някои от чертите, които доведоха до загубено десетилетие за чуждестранните акции, са на път да работят в тяхна полза: По-леки във високоскоростните технологични компании, които задвижват американския пазар, европейските и японските пазари имат по-голямо тегло в компаниите, свързани с резултатите на икономиката - като финанси, материали и индустриални компании.

"Възстановяването благоприятства по-ценностно ориентираните циклични пазари, а европейските и японските пазари са много по-насочени към глобалния растеж и по-ориентирани към износ, в сравнение с щатските, така че очакваме те да се възползват от подобряването на световната икономическа обстановка до 2021 г.", казва Крис Дайър, директор на Global Equity за Eaton Vance и управител на Calvert International Equity Fund. "Ние насърчаваме клиентите да се диверсифицират далеч от САЩ или просто да ребалансират разпределенията на портфейлите си."

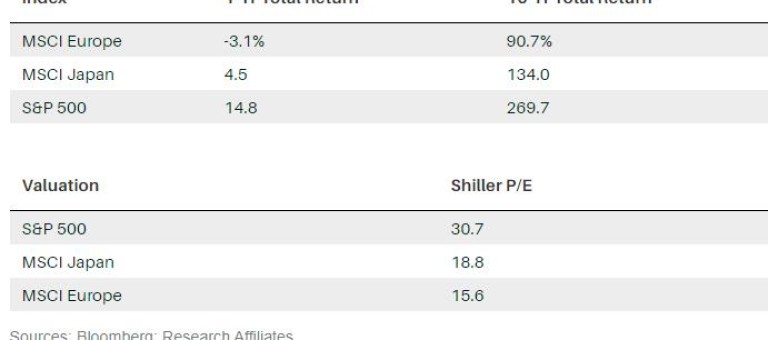

Импулсът да се направи някакъв глобален портфейл идва в голяма степен от нарастващата предпазливост по отношение на американските акции. Това е промяна, като се има предвид колко доминиращ беше пазарът в САЩ: През последното десетилетие индексът S&P 500 разби по представяне индекса MSCI World ex-USA, връщайки средно 13.9% годишно, в сравнение с едва 5.5% за останалите страни по света.

И все пак неспокойството от степента, в която технологичните акции доминираха ралито в САЩ, и несигурността относно изборите в САЩ, тежат върху съзнанието на мениджърите на пари. В допълнение, негативен фактор е и ескалацията на напрежението между САЩ с Китай. По-слабият щатски долар също е проблем.

Преди всичко американските акции са скъпи. Въз основа на текущите оценки американските акции са на цена, при която се очаква да осигурят половин процент реална, или коригирана с инфлацията възвръщаемост за следващото десетилетие, докато Европа и Япония предлагат 10 пъти повече, при очаквана реална възвръщаемост от около 5%, казва Робърт Арно, основател на Research Affiliates.

"Общата гледна точка е, че Европа е преминала най-добрите си години", казва Арно пред Barron's. "Неговите демографски предизвикателства са очевидни и това е бъдеще с бавен растеж. Да, но все още има растеж и страхотни дивиденти - 3% до 4% за акциите - и те ще се повишават с растежа на БВП. Историята на Европа създава възможности за инвестиция."

Оценката примамва и американските инвеститори в Япония. Това беше една от основните причини Уорън Бъфет наскоро да инвестира 6 милиарда долара в пет японски търговски компании.

Използвайки съотношението цена/печалба на Shiller, европейските акции се търгуват на почти половината от съотношението на S&P, който се търгува при 31 пъти печалбите. Японските акции имат съотношение Shiller Р/E от 19. Още по-поразително: Пазарната стойност на американските технологични акции засенчва тази на целия европейски пазар.

Ако притесненията относно оценките на някои от американските технологични любимци се засилят, управителят на фонда на BlackRock Multi-Asset Income Майкъл Фредерикс казва, че инвеститорите могат да търсят компании с респектиращ растеж, търгуващи се при по-ниски такива в Европа и други части на света.

Последните потоци от фондове предполагат, че и други започват да правят подобни ходове - на пренасочване на активи от САЩ към Европа, като положителните потоци към европейските и световните фондове за дялово участие през последните осем седмици компенсират изходящите потоци на други места на развитите пазари, според EPFR Global.

Перспективите за Европа и Япония ще зависят, както и за всички икономики, от степента, до която може да бъде ограничена пандемията на коронавируса. И все пак много европейски и азиатски държави са се справили по-успешно от САЩ в справянето с вируса, което внушава увереност, че те биха били в по-добра позиция да се справят с втора вълна - включително скорошния скок в случаите в някои части на Европа.

Отговорът на Европа на пандемията е забележим по друга причина: Европейският фонд за възстановяване от 750 милиарда евро (885 милиарда долара) е новаторско развитие. Той използва по-богатите страни в Европейския съюз, за да помага на по-бедните, без да изисква от тях да намалят пенсиите и да вдигат данъци, както беше в миналото.

"Това сигнализира за по-голямо сближаване и противоречи на опасенията, които пазарът имаше за нестабилността на Европейския съюз през последното десетилетие, и трябва да се аргументира за по-ниска премия за риск от собствения капитал, което би могло да спомогне за постигането на по-добри резултати спрямо другите пазари", казва Дайър.

Икономиките на Европа и Япония няма да бъдат хайлайтъри, но те предлагат отделни ниши на растеж. Вземете за пример луксозни стоки, където Европа е дом на лидерите Kering (тикер: KER.France) и LVMH Moët Hennessey Louis Vuitton (MC.France).

Или Cleantech: Датският разработчик на вятърни паркове Ørsted (ORSTED.Danmark) може да е непознат за повечето американци, но акциите му са надминали някои американски сини чипове, като се покачват средно с 38% годишно, откакто стават публични през юни 2016 г.

В Япония гигантът за автоматизация Keyence (6861. Япония) генерира едни от най-високите оперативни маржове сред световните индустриални компании, отбелязва София Ли, управител на японска стратегия за азиатски и нововъзникващи пазари на FSSA Investment Managers на стойност 300 милиона щатски долара.

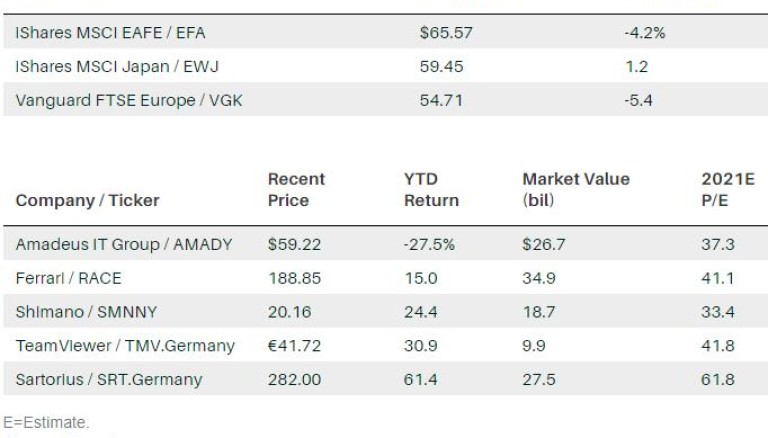

TeamViewer (TMV.Germany), която позволява на хората да споделят технологии и презентации на множество устройства, е европейски победител в работата от дома, тъй като Zoom Video Communications (ZM) е в САЩ. Германската компания отчете 59% увеличение на приходите през първата половина на 2020 г., до 226 милиона евро.

В някои отношения TeamViewer е по-привлекателен от Zoom.

"За компании с изключителни перспективи за растеж, които се отнасят до огромни пазари, като TeamViewer, все още може да се направи аргумент за оценка, основан на приходите и паричния поток, и не е нужно да прибягваме до нови показатели като цена към продажбите, които могат се оказва, че почиват на нестабилни основи за компании като Zoom", казва Карл Каваджа, съуправител на 167 милиардния (долари) фонд EuroPacific Growth.

TeamViewer се търгува при 36 пъти прогнозираната печалба за 2023 г., докато Zoom се търгува при 36 пъти по-голяма прогноза за продажбите. Макар и да не е евтино, анализаторите все още виждат потенциал при европейската компания. Според данни на FactSet средната ценова оценка на анализаторите за TeamViewer е 54.46 евро, което означава около 30% нагоре през следващите 12 месеца.

За заможните, чиито портфейли от акции са се увеличили, дори и да се е налагало да отменят ваканции и други подобни, разходите за луксозни стоки остават силни. Всъщност книгата с поръчки на италианския производител на автомобили Ferrari (RACE) се запълни през второто тримесечие. Тази устойчивост направи Ferrari по-стабилен, дългосрочен холдинг с нисък двуцифрен растеж, казва Том Дейвис, съуправител на фонда за глобални възможности на PGIM в размер на 5.7 милиарда долара.

Ferrari не е имунизиран срещу пандемията. Спирането на производството и прекъсванията на доставчиците по-рано през годината допринесоха за потиснати продажби и печалби. Но Дейвис казва, че компанията планира да навакса забавеното производство през останалата част от годината и до 2021 г. При 41 пъти печалбата си за 2021 акциите може да изглеждат на луксозни цени, но това отразява някои от прекъсванията.

Ferrari има маржове върху печалбата си преди лихви, данъци, амортизация или Ebitda, които са по-големи от 30% - двойно на тези на други производители на автомобили. Неговата иновация го отличава и особено през следващите няколко години би трябвало да се възползва от по-ранните си разходи, тъй като компанията хибридизира по-голямата част от своята гама и пуска по-голям автомобил Ferrari, който може да привлече нови клиенти на развиващите се пазари.

По-голямата част от продажбите в испанската Amadeus IT Group (AMADY), една от най-големите компании за резервации на пътувания в света, бяха обвързани директно с количеството въздушни пътници. Не е изненадващо, че компанията, която се занимава и с технологии за авиокомпаниите и хотелиерските компании, бе разпродадена по-рано тази година, когато книжата й паднаха с близо 30%.

Но компанията укрепи баланса си в началото на кризата с предлагане на акции. Той трябва да разполага с достатъчно парични средства и кредитни средства, за да издържи 90% спад за около две години в броя на пътниците в глобалните авиокомпании спрямо нивата преди Covid, изчислява Дайър.

Заедно с тази ликвидност, неговата силна и диференцирана технология го позиционира добре за възстановяване при пътуванията. Китайският вътрешен въздушен трафик започва да се възстановява и повечето мениджъри на фондове очакват по-рязък отскок, след като вирусът е под контрол другаде.

Amadeus също така има възможност да спечели пазарен дял, тъй като туристическите компании - особено по-малките хотели, които доминират на европейския пазар - се стремят да възложат своите технологии, тъй като намаляват разходите, казва Джон Ремърт, съуправител на фонда за растеж Franklin International Growth за 2.4 милиарда долара. Компанията е като Sabre (SABR) в САЩ, добавя той.

Докато Amadeus излиза от спада, Дайър от Calvert вижда, че компанията генерира 30% ръст на печалбите до 2025 г. от депресираните си нива през 2020 г. Това би довело до доходност от 7% за свободен паричен поток за пет години, което според Дайър може да подкрепи стабилни процентни печалби от средния до високите тийн-нива при акциите. Акциите се търгуват на 22 пъти очакваните печалби през 2022 г.

Вместо да пътуват, някои хора търсят "самотни развлечения" като колоездене и риболов. Това беше благодат за японския Shimano (SMNNY), който продава велосипедни компоненти и риболовни уреди. Пътуващите в големите градове също карат велосипеди, вместо да се возят в градския транспорт. Това е тенденция, която мениджърите на пари като Ник Низиолек, съпредседател на инвестиционния директор на Calamos Investments, виждат да продължат в средносрочен план с промяната на предпочитанията на потребителите.

Търсенето създаде недостиг на велосипеди в световен мащаб. Докато доставката на някои поръчки може да бъде отложена за следващата година поради ограниченията на капацитета, анализаторът на UBS Али Чен очаква през 2021 г. да бъдат пуснати много нови велосипедни продукти, което би трябвало да стимулира растежа на продажбите на Shimano. Компанията има 70% от пазарния дял в производството на спортни велосипедни компоненти.

Докато акциите се търгуват при 33 пъти печалбите за следващата година, това все още е изгодна сделка в сравнение с някои други бенефициенти на пандемия като Peloton Interactive (PTON). Чен вижда допълнителен ръст от почти 20%, с ценова цел от 25 450 йени, според скорошна бележка към клиента.

Тъй като Shimano се възползва от хората, които се опитват да се адаптират към пандемията, Sartorius (SRT, Германия) получи тласък, тъй като изследователите бързат да върнат живота си към нормалното с ваксина. Германският доставчик на лаборатории играе решаваща роля в изследванията и търговското производство на биотехнологични и фармацевтични продукти, като осигурява биореактори, ферментационни резервоари и филтри за производството и процеса на изследване и производство на лекарства. наред с други неща.

"Ние разглеждаме Sartorius като един от ключовите "търговци на оръжие" срещу пандемията, тъй като те вероятно ще доставят критично производствено оборудване на почти всички водещи производители на ваксини Covid-19", казва Дейвид Айзверт, управител на фонда с активи от 4.8 милиарда долара Rowe Price Global Stock. "Фокусът на компанията върху технологиите за еднократна употреба също е ключов фактор за бързото нарастване на производствения капацитет в подкрепа на глобалното въвеждане на ваксина."

Айзверт отбелязва, че органичният растеж на Sartorius вероятно ще се ускори до най-бързия темп през най-малко едно десетилетие през следващите 12 до 24 месеца, от 18% през 2019 г. Той вижда по-голямо приемане на технологии за еднократна употреба през следващите пет години, когато индустрията преминава към повече биологични продукти, изследванията на ваксините потенциално подновяват живота и има тласък за намаляване на разходите. Това би могло да направи Sartorius подходяща за инвеститорите търсещи дългосрочен растеж.

Инвеститорите, които предпочитат по-широк начин да се изложат на развитите пазари извън САЩ, може да искат да погледнат към борсово търгувания фонд iShares MSCI EAFE (EFA). Други опции включват Vanguard FTSE Europe (VGK) и ETF на iShares MSCI Japan (EWJ).

*Материалът е с аналитичен характер и не е съвет за покупка, или продажба на акции

USD

USD CHF

CHF GBP

GBP