След като през първото тримесечие на 2020 г. ценовите ръстове се ускориха, а средната цена в София надмина границата от 1 100 евро кв. м., през второто тримесечие тя се върна на нива от около 1 080 евро/кв.м., около които се беше задържала в предходните няколко години. Това сочат данни от анализа на имотната агенция BULGARIAN PROPERTIES на база реално сключени сделки.

След това имаше ново ускорение на пазара и през третото тримесечие средната цена на жилищата в столицата стана 1 115 евро на кв.м. и така се върна близо до нивата от началото на годината нива от 1 120 евро кв.м.

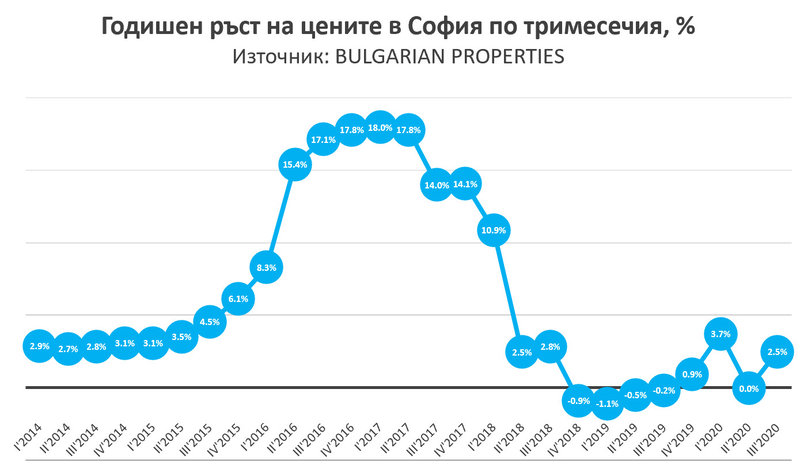

Изводите на агенцията сочат, че цените в София не само, че не отбелязаха спад през 2020 г., но към третото тримесечие отчитат ръст от 2.5% спрямо същия период на 2019 г.

Средната обща цена на закупените апартаменти също нарасна до 97 200 евро при 90 700 евро за 2019 г. Това се дължи най-вече на промяната в параметрите на закупените жилища и търсенето на повече пространство, се казва в доклада.

Данните на Агенцията по вписванията сочат, че за деветмесечието в София са се сключили със 7.8% по-малко сделки от тези през същия период на 2019 г. при 17% регистриран спад през второто тримесечие в резултат на въведените ограничения.

източник: bulgarian properties

Средни цени по квартали:

Люлин - 760 евро/кв.м.

Дружба - 920 евро/кв.м.

Банишора - 990 евро/кв.м.

Манастирски ливади - 1100 евро/кв.м.

Студентски град - 1120 евро/кв.м.

Витоша - 1130 евро/кв.м.

Младост - 1170 евро/кв.м.

Лагера - 1200 евро/кв.м.

Симеоново - 1260 евро/кв.м.

Дианабад - 1280 евро/кв.м.

Кръстова вада - 1300 евро/кв.м.

Към момента пазарът остава активен и бихме могли да кажем и не ставаме свидетели на срив в търсенето, какъвто имаше през пролетта. Провеждат се огледи, сключват се и се изповядват нотариални сделки при спазване на противоепидемичните мерки, към които постепенно всички успяха да се адаптират.

Пазарът беше подкрепен от поведението на банките, които не спряха кредитирането, а даже напротив - отбелязан е ръст в обема новоотпуснати жилищни кредити с близо 11% за първите 10 месеца на 2020 спрямо тези на 2019 г. Лихвените проценти по отношение на ипотечните кредити продължиха да падат и достигнаха исторически най-ниските си нива - под 3%.

Новото строителство също не спря и обектите продължиха да напредват и да следват своя строителен график. Това даде увереност на купувачите да продължат да залагат предимно на ново строителство в търсенето на жилища.

Въздействието от всички тези фактори доведе до баланс на имотния пазар и позволи той да се развива без сътресения.

Обеми продажби

Според данните на Агенцията по вписванията през 3-тото тримесечие на 2020 г. в София са вписани 6 969 имотни продажби при 6 874 за същия период на 2019 г., което е ръст от около 1.4% на годишна база. За деветмесечието обемите от сделки остават под нивата от миналата година и бележат спад в размер на 7.8%.

По данните на агенцията се отчел спад от 5% на сделките в София за периода януари - ноември 2020 спрямо същия период на миналата година.

Спадът, в резултат на пролетната пауза на пазара, можеше да бъде наваксан, но при задълбочаващата се криза вероятно 2020 г. ще завърши с около 5% по-малко продажби на жилища в столицата.

източник: bulgarian properties

Достъпност

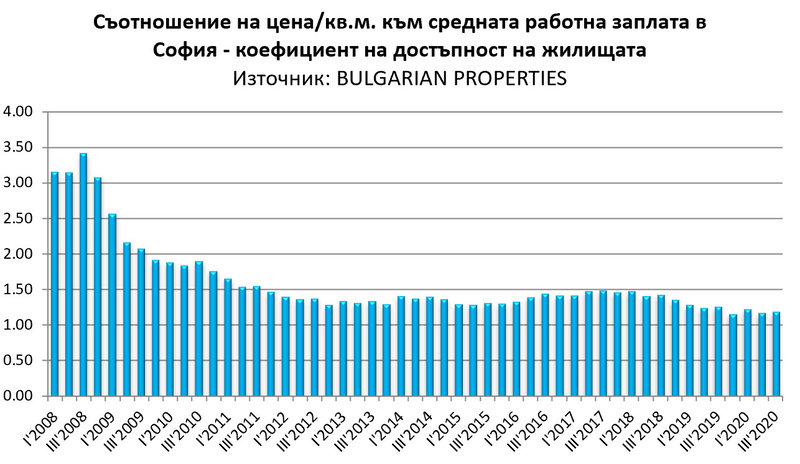

Жилищата в София запазват достъпността си и това се дължи на по-слабото нарастване на цените в съчетание с продължаващ ръст на доходите, се казва в анализа.

Показателят за достъпност на цените в София измерва съотношението на цената на жилищата на кв.м. към средната месечна заплата в столицата, като показва колко месечни заплати са необходими за покупката на 1 кв.м.

Стойността на този коефициент към 3-тото тримесечие на 2020 г. е 1.18 при стойности около 1.2 в края на миналата и началото на тази година и при средни нива над 1.3 през предходните години. Това означава, че към момента са нужни 1.18 средни месечни заплати за покупката на 1 кв.м. жилищна площ в София.

Коефициентът за достъпност е доста под пиковата си стойност от 2008 г., когато се изискваха 3.5 месечни заплати за покупката на 1 кв.м. жилищна площ в София.

USD

USD CHF

CHF GBP

GBP