Щатските индекси са при нови рекорди. Но това, определено не е повод за радост сред инвеститорите и особено тези, които не са инвестирали в момента. Защото на борсата се търгуват очаквания, а заложените в индексите очаквания може да са твърде оптимистични. И това може да корелира с години на ниска и дори отрицателна възвръщаемост за индексите от тук нататък.

Както казва гениалният Джордж Сорос в последното си интервю по повод на наскорошния му 90-ти рожден ден: "Ние сме в криза, най-лошата криза в живота ми след Втората световна война. Бих го описал като революционен момент, когато диапазонът от възможности е много по-голям, отколкото в нормални времена. Това, което е немислимо в нормални времена, става не само възможно, но всъщност се случва. Хората са дезориентирани и уплашени. Те правят неща, които са лоши за тях и за света."

"Въздухът може да бъде изпуснат от този балон, без да се предизвиква нова финансова криза", заяви и друг именит инвеститор - Стенли Дръкенмилър в интервю за телевизия Bloomberg още преди началото на пандемията. "Но е трудно да се повярва, че пазарите няма да преживеят трудност през следващите три до пет години."

Мениджърът прогнозира, че пазарите ще са в затруднено положение през следващите няколко години, след като политиките за лесни пари, следствие на финансовата криза, повишиха дълговете и лошите инвестиции на компаниите.

Сега ще разгледам някои данни, които сочат, че пазарите са скъпи и това може да се свърже с очаквания за ниска и дори отрицателна доходност през следващите години.

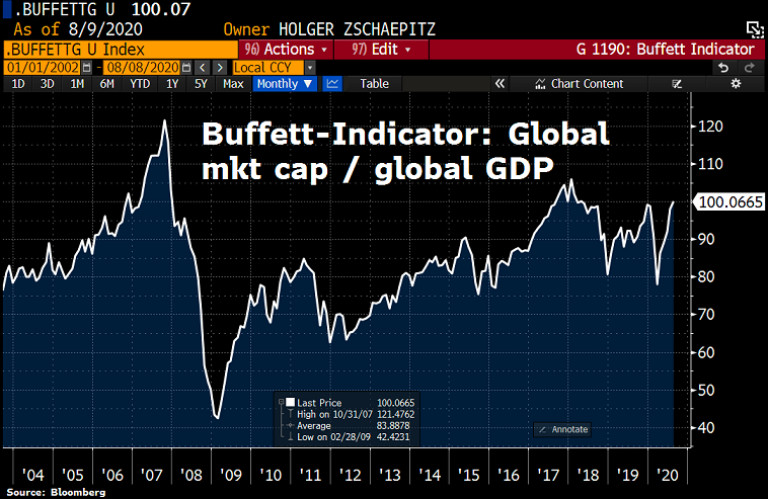

Индикаторът на Бъфет за света

Започвам с нещо, което гениалният Бъфет описа в статия за Fortune през 2001 г. като "вероятно най-добрата единична мярка за това, къде стоят стойностите на пазара във всеки един момент".

Известен в инвестиционните кръгове като "показателя на Бъфет", мярката е просто общата пазарна капитализация на всички американски акции спрямо БВП на страната. Когато е в диапазона от 70% до 80%, е време да насочвате пари към пазара. Когато се движи над 100%, е време да намалите рисковете. Приложете тази мярка в световен мащаб и, както можете да видите от графиката по-долу от пазарния анализатор на Die Welt - Холгер Цшапиц, сигналът за продажба мига в "червено". Всъщност индикаторът току що проби 30-месечен връх:

През последните две десетилетия глобалните пазари взимат големи спадове три пъти, след като съотношението се повишава над трицифрени стойности - през 2000, 2008 и отново през 2018 година. Междувременно стойността на индикатора е при рекордно нивоот 177.9% на пазара в САЩ, където акциите се задържат при рекордно високи стойности в среда на коронавирусна пандемия. Въз основа на тези данни, анализаторите прогнозират отрицателна възвръщаемост за пазара от -2.8% за следващите години.

Но въпреки това, засега американският фондов пазар продължава да реализира печалби. Тоест индикаторът сочи, че пазарът е скъп, но не е много добър времеви показател кога ще спре поскъпването на пазара.

Финансовите съотношения на пазарите са невиждани

Съотношението цена/печалба към растеж, обикновено наричано съотношение PEG, е при ниво от 1.8 и е на най-високото си ниво откакто Bank of America е започнала да проследява данните през 1986 г. Това съотношение, сочещо това което инвеститорите са готови да плащат за акции, спрямо техните дългосрочни очаквания за растеж на печалбата, традиционно се приема като по-добро от чистото съотношение цена-печалба.

Идеята е да се покаже дали акциите са евтини или скъпи спрямо това колко печалби се очаква да растат с течение на времето. Това съотношение показва, че или цените на акциите трябва да паднат, или приходите трябва да растат много по-бързо от очакваното.

Общото правило сочи, че когато коефициентът PEG е над 1, то това означава, че една акция или пазар е надценен. PEG е съотношението цена/печалба на акциите, разделено на очаквания дългосрочен темп на растеж на печалбата на акция, отрасъл, или пазар.

Други показатели също са близо до крайности, включително най-често срещаният начин за оценка на акциите.

Съотношение цена-печалба е при 18-годишен максимум. Сегашното съотношение между цена и печалба е 18.4 пъти, което достига ниво, което съотношението не се наблюдава от 2002 г., според Bank of America. Това означава, че инвеститорите са готови да плащат повече за всеки долар печалба, отколкото са плащали за почти две десетилетия.

Подобно съотношение може да е сигнал, че инвеститорите очакват по-бързо и остро възстановяване на финансовите резултати от коронавирусната пандемия, засегнала резултатите на компаниите.

Много високо е и цикличното съотношение цена-печалба (CAPE). Създателят на това съотношение и нобелов лауреат Робърт Шилер смята, че щатските акции са скъпи на база на това съотношение.

Показателят се изчислява на база на цената на щатския индекс широкия S&P 500, разделен на средните годишни печалби на включените в него компонентите за последните 10 години.

Според някои анализатори, когато това съотношение е близо до рекордни стойности, подобно на тези от 1929 и 2000-та година, пазарът се насочва към срив.

В момента съотношението CAPE е близо до 30х, което е два пъти над средното от 15х и близо до рекордно най-високите му стойности.

"Последният път, когато съотношението е стигало такива високи стойности е било преди десетилетие, а това бе последвано от съществен спад в цените на акциите", според Оливър Джоунс и Джон Хигинс от Capital Economics, в писмо към клиентите им.

"Дългосрочните инвеститори, трябва да са нащрек", коментира Шилер по-рано през тази година.

Той припомня обаче, че представеният от него индикатор не е много добър във времевото прогнозиране на пазарните спадове. Или казано по друг начин, напълно е възможно индексът да продължи да се повишава, преди да отбележи съществен спад.

"Това не е механизъм за таймиране. Той не ви казва, че не бива да притежавате акции, докато не се понижи до 7, или нещо подобно", допълва още нобеловият лауреат.

*Материалът е с аналитичен характер и не е съвет за покупка или продажба на финансови активи

USD

USD CHF

CHF GBP

GBP